中国商用车发动机产业调查研究报告-市场分析月报(2021.10)

销量月报9月,发动机产销量分别为177.4万台和172.9万台,同比分别下滑21.4%和23.5%。 1-9月,发动机产销量分别为1599.5万台和1588.1万台,同比分别增长5.1%和5.6%。

报告页数:24页

图表数量:36个

发布时间:2021-11-17

详细介绍

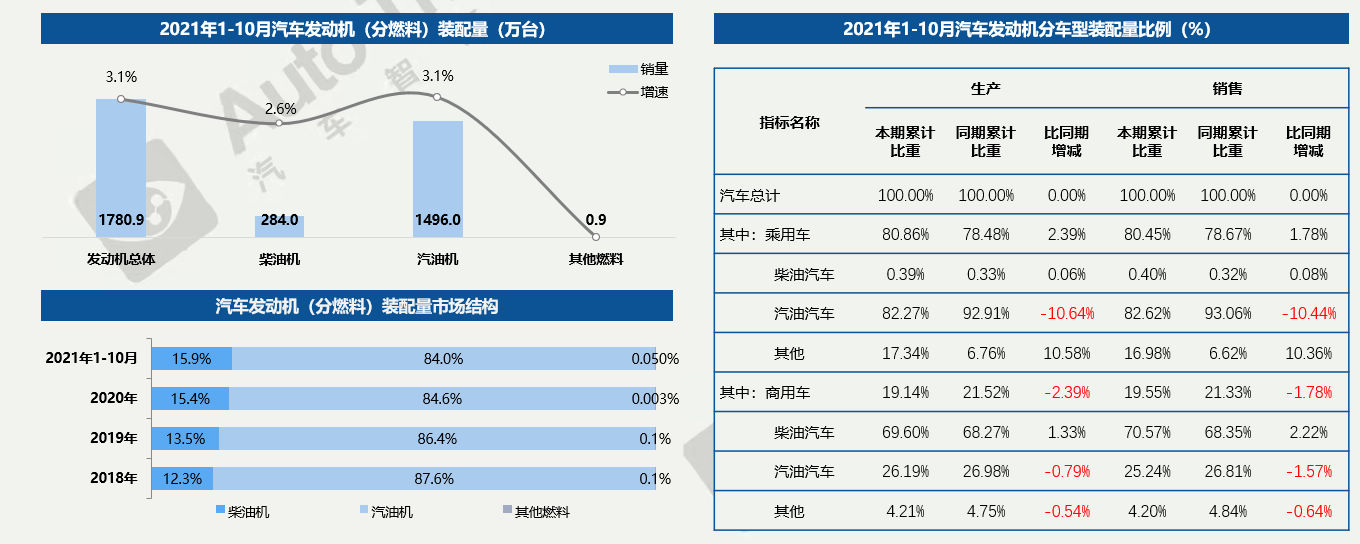

1-10月,柴油机装配量为284.0万台,同比增长2.6%。汽油机装配1496.0万台,同比增长3.1%,增速与发动机总体基本持平。

1-10月,商用车的市场份额有2.39个百分点被乘用车取而代之。

商用车领域,柴油机仍是主流;而在乘用车领域,随着新能源车的加速推广,汽油汽车的产销占比均大幅下滑超过10个百分点。

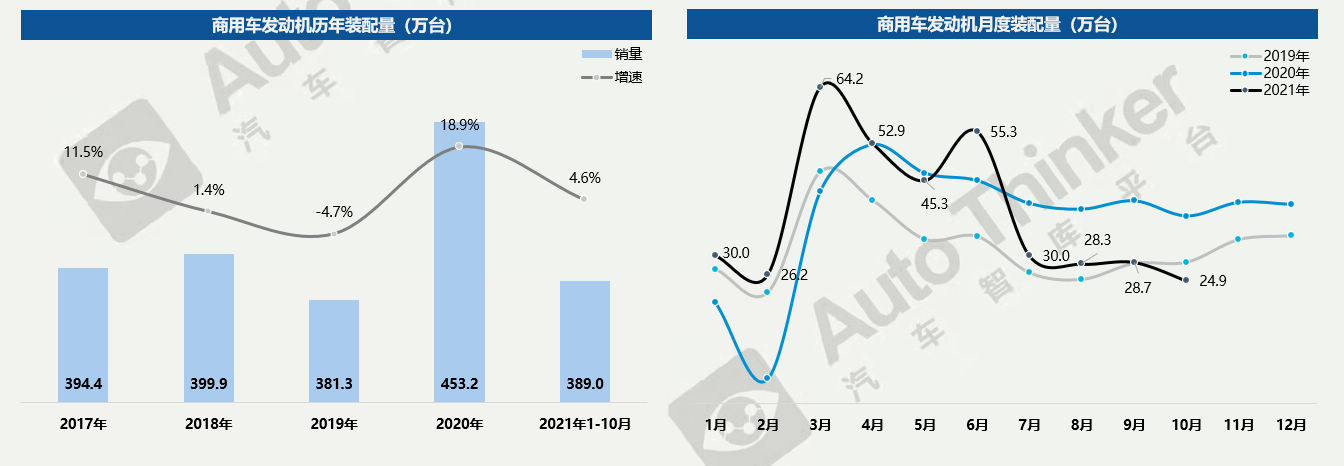

2021年10月,商用车发动机装配量为24.9万台,比2020年同期下滑34.6%,比2019年同期下滑13.1%,环比降幅13.2%。

2021年1-10月,商用车发动机装配量为389.0万台,比2020年同期增长4.6%,比2019年同比增长23.9%。

国六的全面实施下,1-6月份市场提前透支以及需求的持续低迷,导致7月份重卡销量断崖式下滑,导致发动机市场也呈现断崖式下滑,10月份下滑幅度明显。

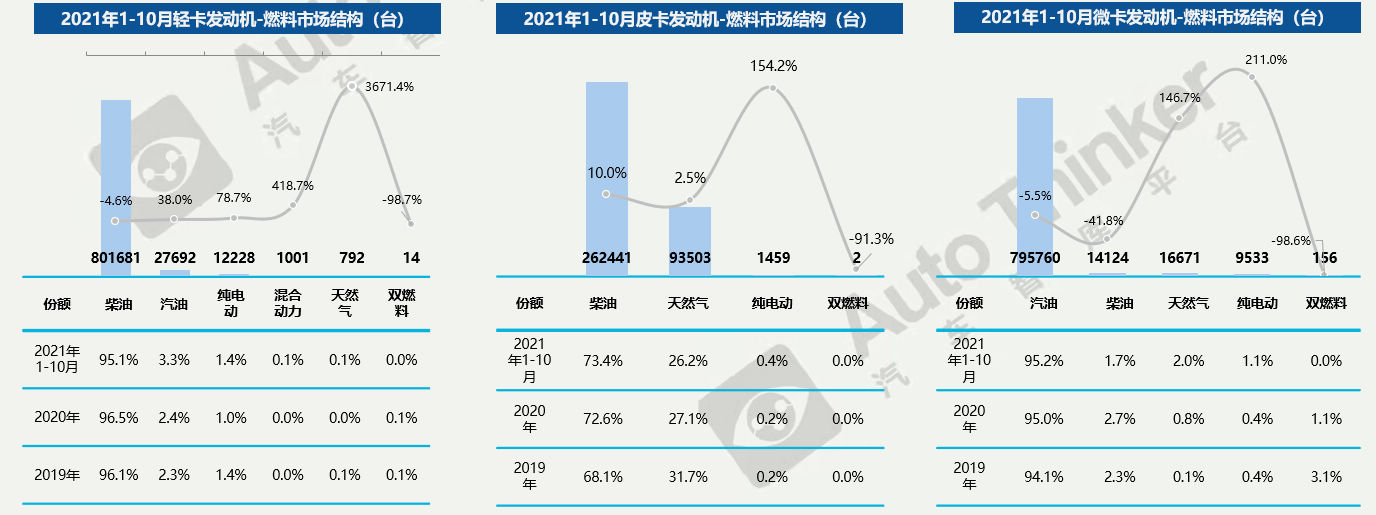

1-10月,轻卡发动机装配量为84.3万台,其中柴油机占95.1%,份额同比微降,而下降的份额主要转移至汽油机,显示了轻卡市场的变化趋势。

1-10月,皮卡发动机装配量为35.7万台,近三年来柴油机份额持续增加,天然气机份额持续下降,纯电动机逐渐兴起。随着皮卡政策放开,皮卡柴油机潜力较大。

1-10月,微卡发动机装配量为83.6万台,与其它类卡车不同,微卡以汽油机为主流选择,份额高达95.2%,且该比例呈逐年上升趋势。同时纯电动机与天然气机市场份额逐年呈现上升态势。

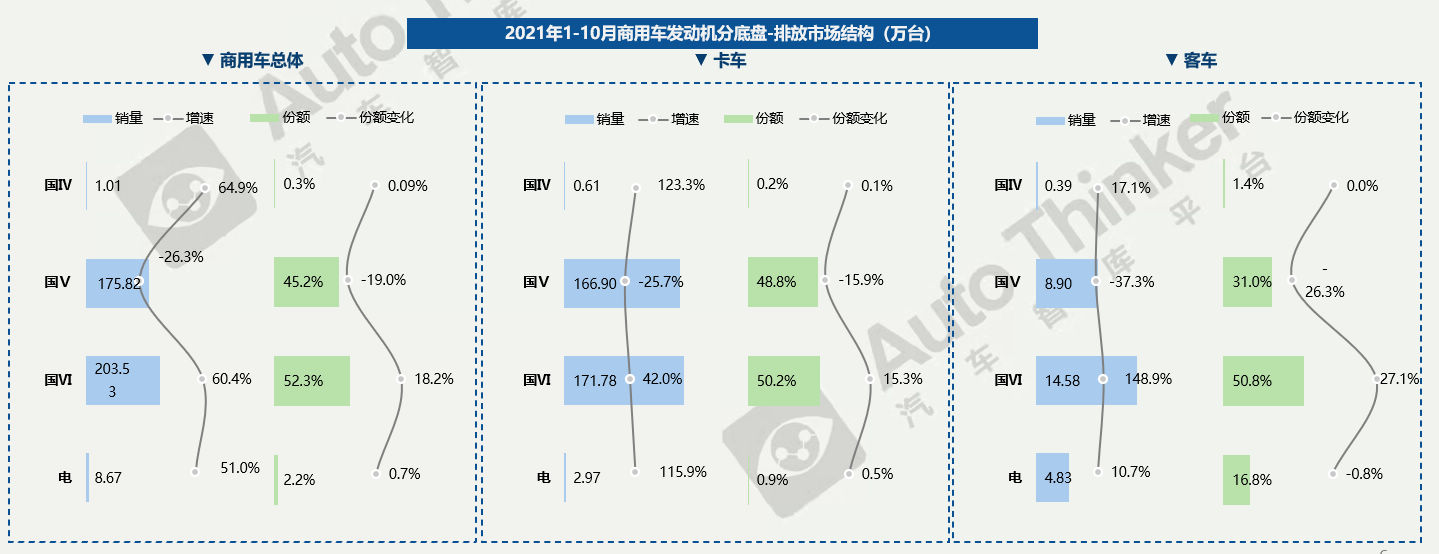

1-10月,国VI发动机推行效果显著,份额提升18.2个百分点,逐步取代国V及国IV发动机。

卡车市场中,国VI发动机推行较快的细分领域包括微卡和皮卡。目前国VI的占比已占据超过5成市场份额,势头正猛,挤占了国V发动机15.3%的份额。

客车市场中,国VI发动机的更新速度比卡车更快。客车发动机在更新换代的同时也逐渐挤占了电动机的市场。

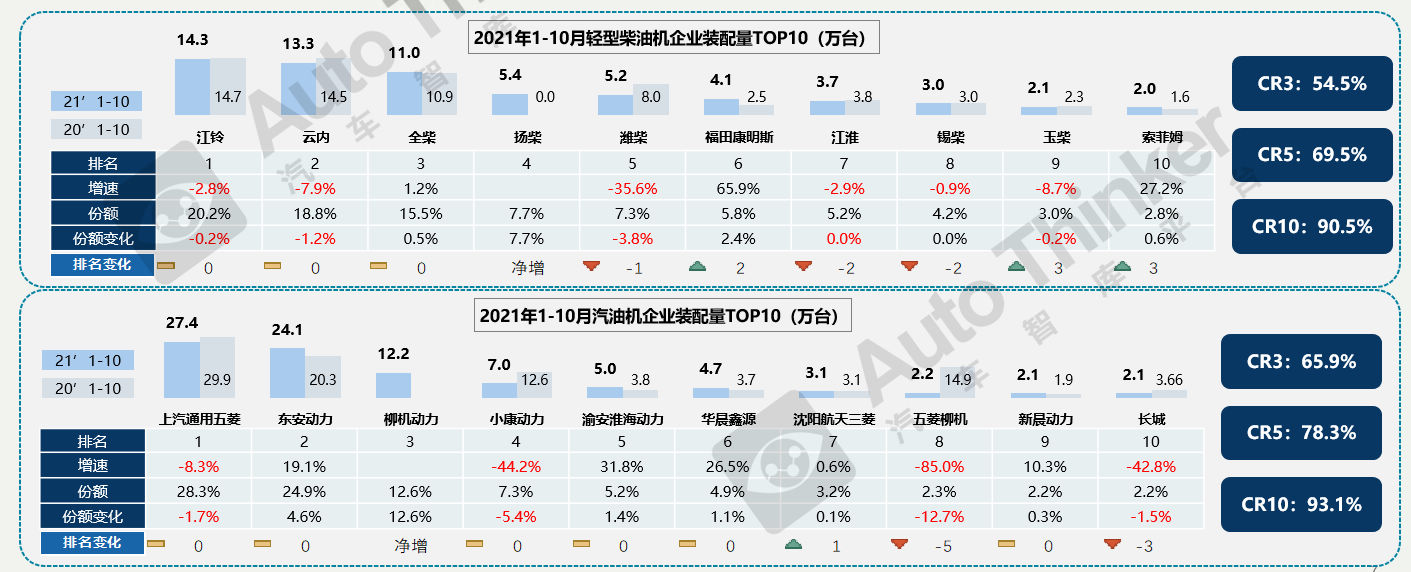

轻型柴油机企业中,江铃占据第一位,装配量为14.3万辆,同比下滑2.8%;份额方面,TOP10企业五升五降,下降企业的份额主要被扬柴挤占。

汽油机企业中,上汽通用五菱、东安动力、柳机动力位居前三,其中东安动力的份额大幅扩大4.6个百分点,柳机动力份额大幅扩大12.6个百分点。与之相对,小康动力的份额大幅下降5.4个百分点,五菱柳机份额大幅下降12.7个百分点。

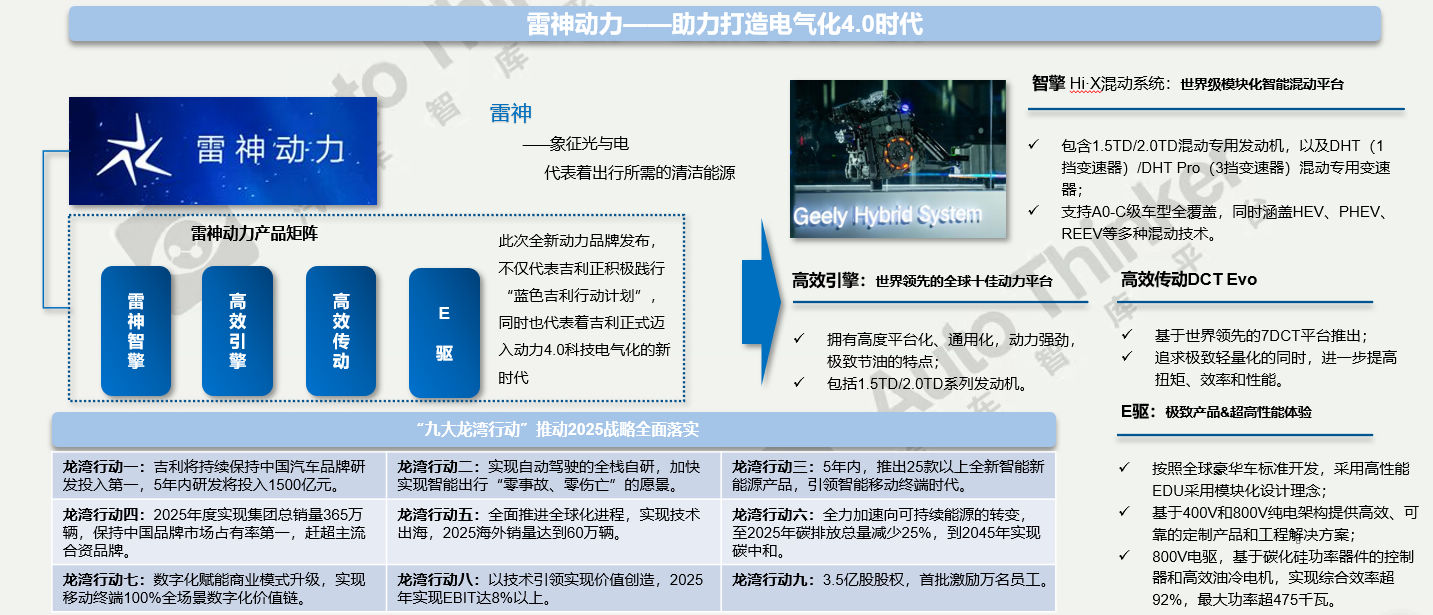

10月31日,吉利汽车集团在杭州湾研究总院举办了,“智能吉利2025——吉利龙湾技术荟暨全球动力科技品牌发布”活动。发布会上,吉利汽车集团CEO淦家阅发布“一网三体”战略布局,以及全面推进战略实施的“九大龙湾行动”。吉利汽车集团高级副总裁王瑞平发布了全球动力科技品牌“雷神动力”。

相关推荐

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)