中国商用车发动机产业调查研究报告-市场分析月报(2021.2)

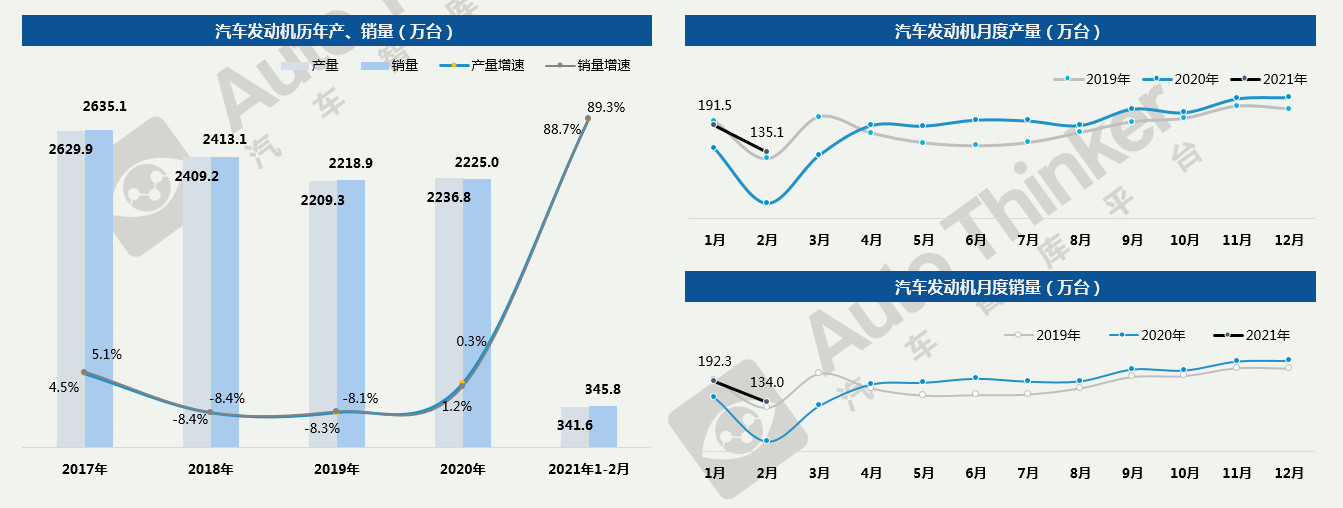

销量月报2月,发动机产销量分别为135.1万台和134.0万台,同比分别增长349.2%和381.4%,增幅较大与去年疫情影响基数较低有关。与2019年相比,产销量分别增长10.3%和10.5%,说明随着汽车市场较快恢复,发动机市场也回到了正常水平。

报告页数:23页

图表数量:36个

发布时间:2021-03-22

详细介绍

汽车发动机市场——产销量高于2019年同期

2月,发动机产销量分别为135.1万台和134.0万台,同比分别增长349.2%和381.4%,增幅较大与去年疫情影响基数较低有关。与2019年相比,产销量分别增长10.3%和10.5%,说明随着汽车市场较快恢复,发动机市场也回到了正常水平。

1-2月,发动机产销量分别为341.6万台和345.8万台,同比分别增长88.7%和89.3%。随着春节后生产生活较快恢复,3月又是传统的汽车销售反弹月份,3月的发动机需求将进一步走高。

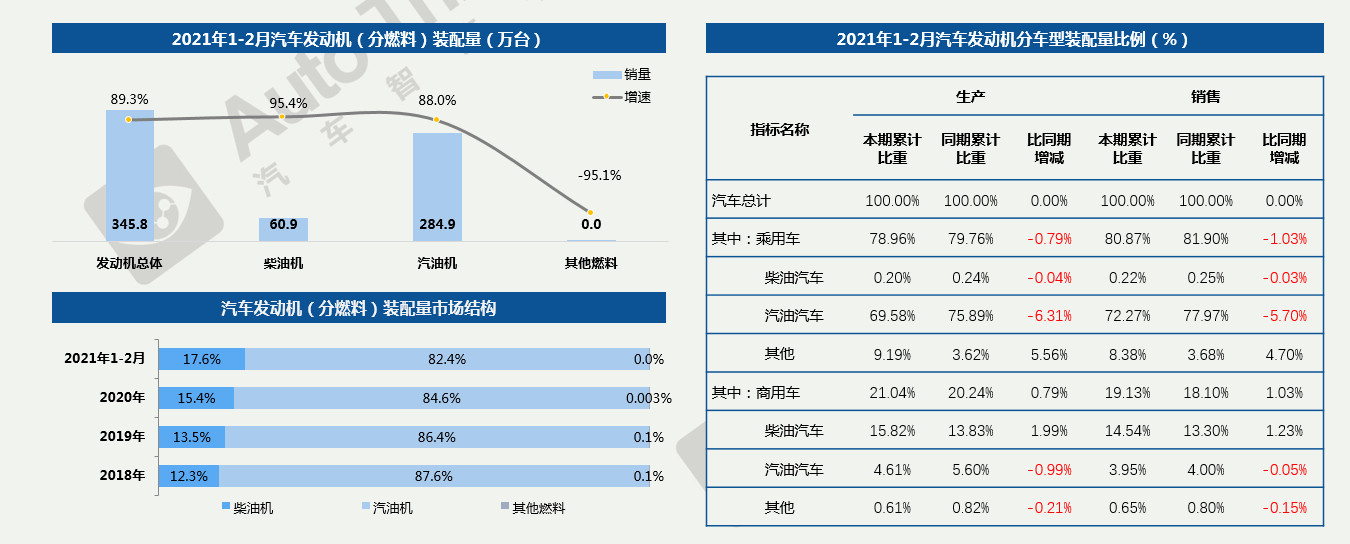

汽车发动机市场——受商用车带动,柴油机装配量增长较快

1-2月,柴油机装配60.9万台,同比增长95.4%,增速高于发动机总体。汽油机装配284.9万台,同比增长88.0%。可以看出,柴油机的市场份额逐年扩大。

1-2月,乘用车的市场份额有0.79个百分点被商用车取而代之,而商用车的高热度也直接带动了柴油发动机的产销占比。

Ø商用车领域,柴油机的主流地位进一步增强;而在乘用车领域,随着新能源车的加速推广,柴油机和汽油机的市场占比都出现明显下滑。

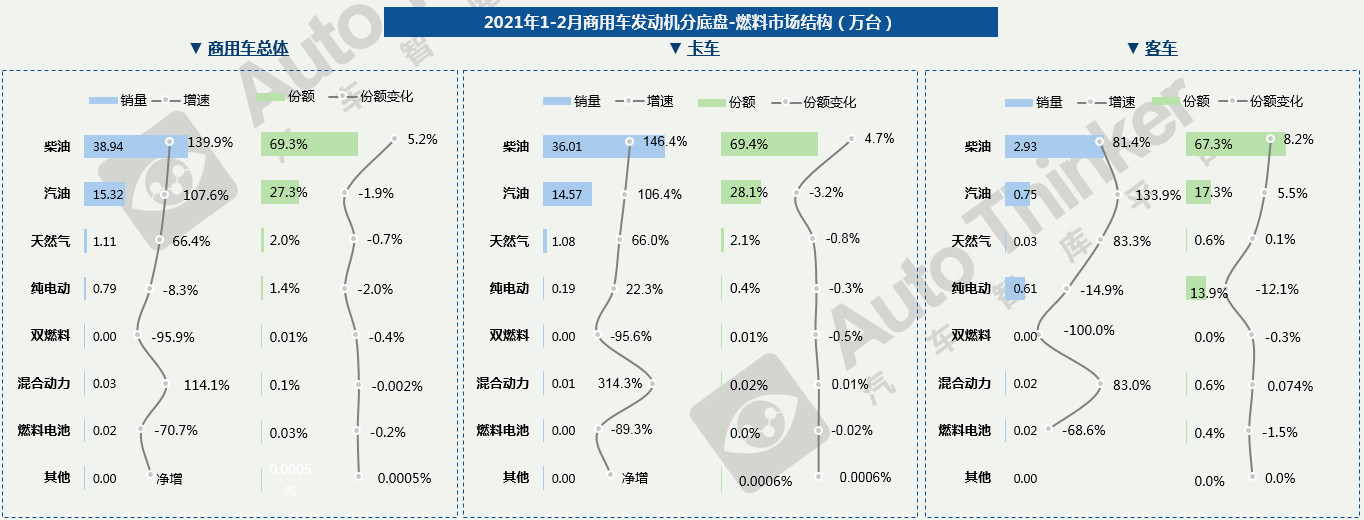

商用车发动机市场——燃料结构(按底盘车型)

1-2月,商用车总体柴油机装配量为38.94万台,同比增长139.9%,份额大增5.2个百分点,对其他燃料均造成挤压;柴油、汽油两种燃料形式共占据商用车总体的96.6%。汽油、天然气、混合动力仍保持同比增长,剩余燃料形式均出现下跌。

卡车主要以柴油、汽油为主;且柴油的占比在进一步扩大。

Ø客车主要以柴油、汽油、纯电动机为主;其中柴油、汽油保持增长,纯电动机则出现市场份额大幅缩水的情况。

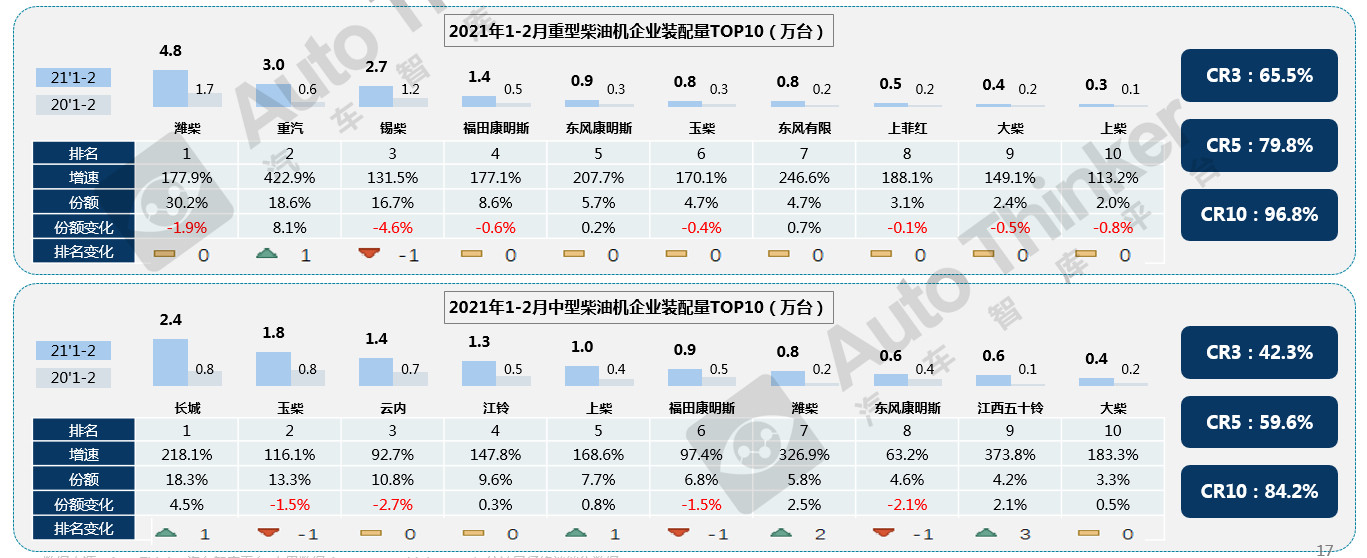

商用车发动机市场——企业装配量(重型柴油机、中型柴油机)

重型柴油机企业中,潍柴以4.8万的装配量稳居第一,但市场份额下降1.9个百分点。重汽排名第二,市场份额大幅提升8.1个百分点。重汽提升的市场份额除潍柴外主要来自于锡柴,目前,重汽与锡柴在牵引车领域销量非常接近,而重汽在重卡上略胜一筹,与锡柴在第一梯队形成了直接竞争。

中型柴油机企业中,长城凭借其皮卡的畅销,装配量超过玉柴成为第一。潍柴、江西五十铃的增速较快,排名也有所提升。前十企业中,只有上柴的中型柴油机以轻客为主要匹配对象,其他企业均以各级别卡车为主。

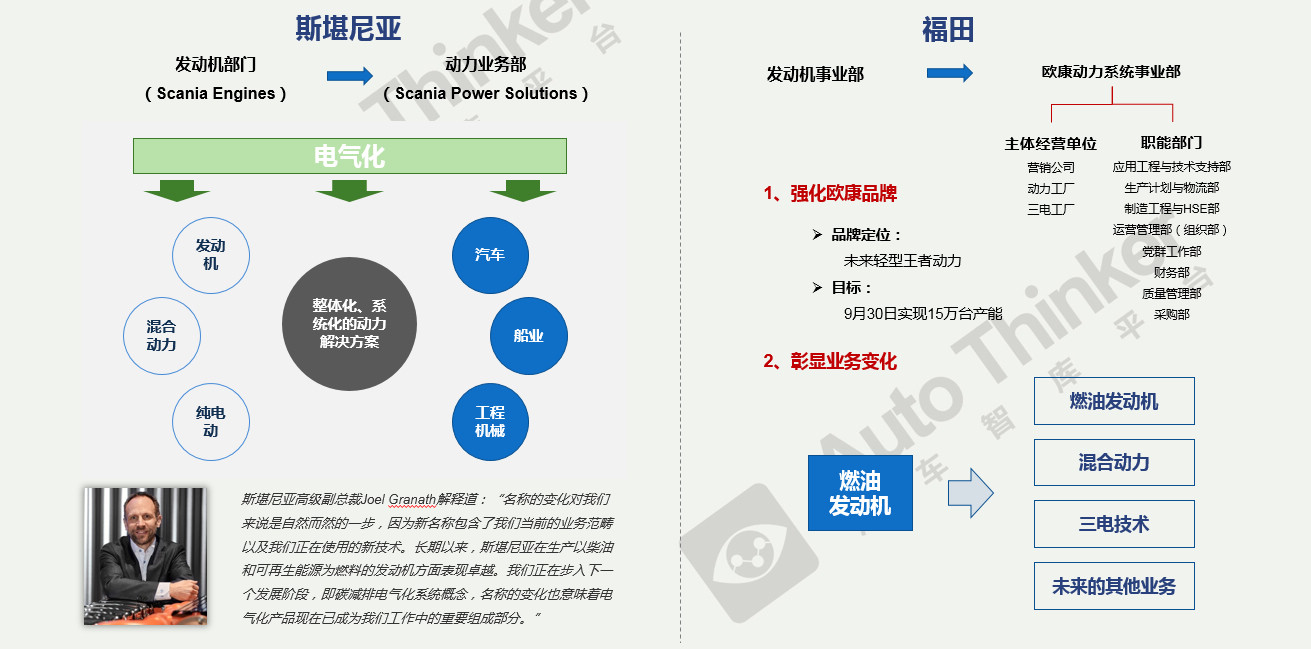

行业热点分析:斯堪尼亚/福田对发动机部门更名

相关推荐

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)  中国商用车发动机产业调查研究报告-市场分析月报(2021.1)

中国商用车发动机产业调查研究报告-市场分析月报(2021.1)