中国商用车发动机产业调查研究报告-市场分析月报(2021.11)

销量月报9月,发动机产销量分别为177.4万台和172.9万台,同比分别下滑21.4%和23.5%。 1-9月,发动机产销量分别为1599.5万台和1588.1万台,同比分别增长5.1%和5.6%。

报告页数:24页

图表数量:36个

发布时间:2021-12-20

详细介绍

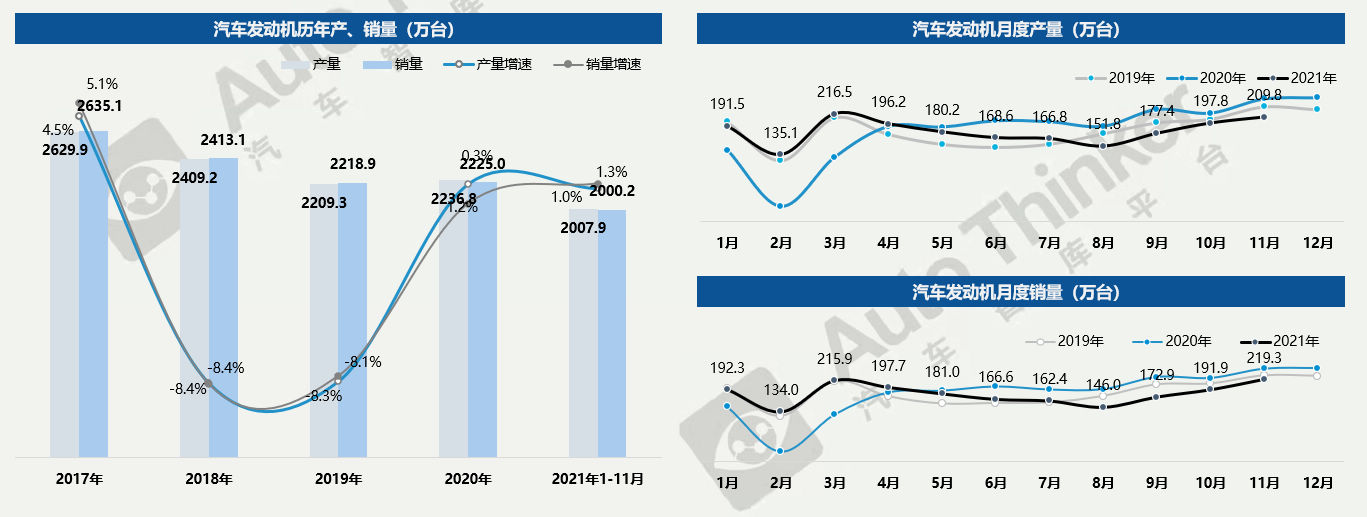

11月,发动机产销量分别为209.8万台和219.3万台,同比分别下滑15.0%和11.6%。

1-11月,发动机产销量分别为2007.9万台和2000.2万台,同比分别增长1.0%和1.3%。

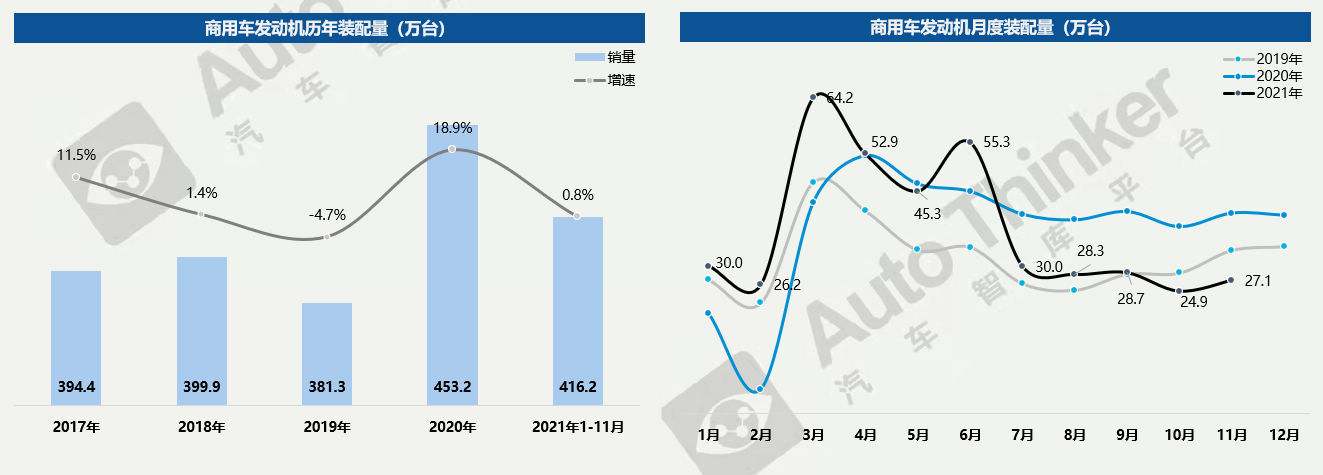

2021年11月,商用车发动机装配量为27.1万台,比2020年同期下滑33.5%,比2019年同期下滑18.5%,环比增幅9.0%。

2021年1-11月,商用车发动机装配量为416.2万台,比2020年同期增长0.8%,比2019年同比增长19.8%。

国六的全面实施下,1-6月份市场提前透支以及需求的持续低迷,导致7月份重卡销量断崖式下滑,发动机市场也呈现断崖式下滑,7-11月销量趋于平缓。

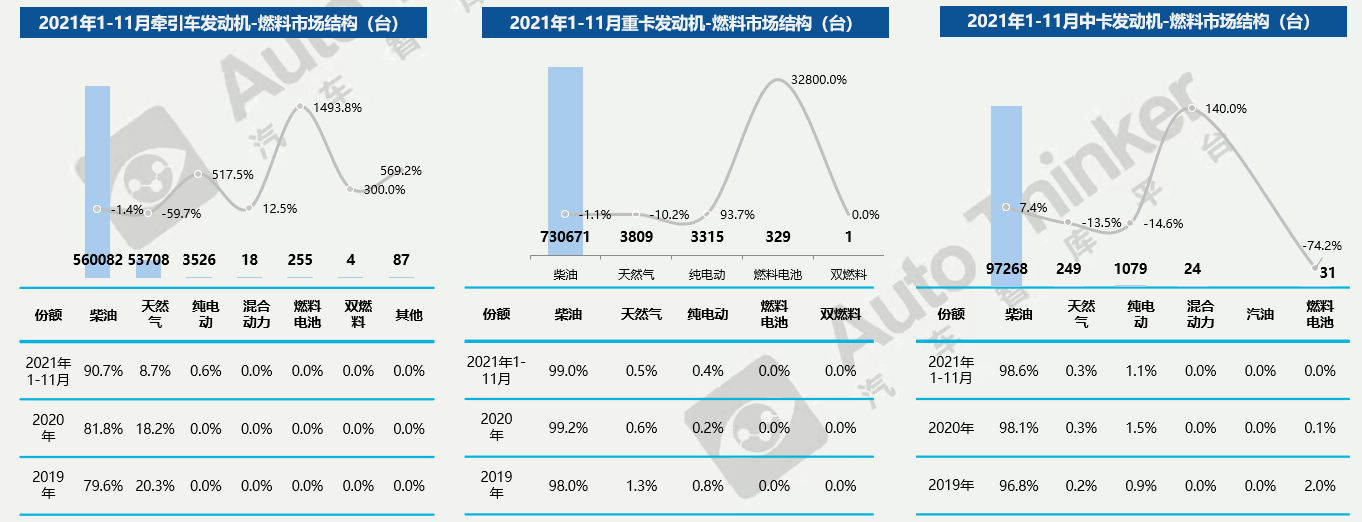

1-11月,牵引车发动机装配量为61.8万台,其中柴油机占据9成市场,今年以来市场份额一直保持在90%左右。与之相对,原本在牵引车市场有20%左右份额的天然气发动机今年份额大幅缩水。纯电动机逐渐开始应用,但市场装配量仍旧低迷。

1-11月,重卡发动机装配量为73.8万台,其中柴油机占比高达99.0%,同比转负。天然气市场份额逐年下滑。 Ø1-11月,中卡发动机装配量为9.9万台,其中柴油机占比98.6%;其余机型销量较小。

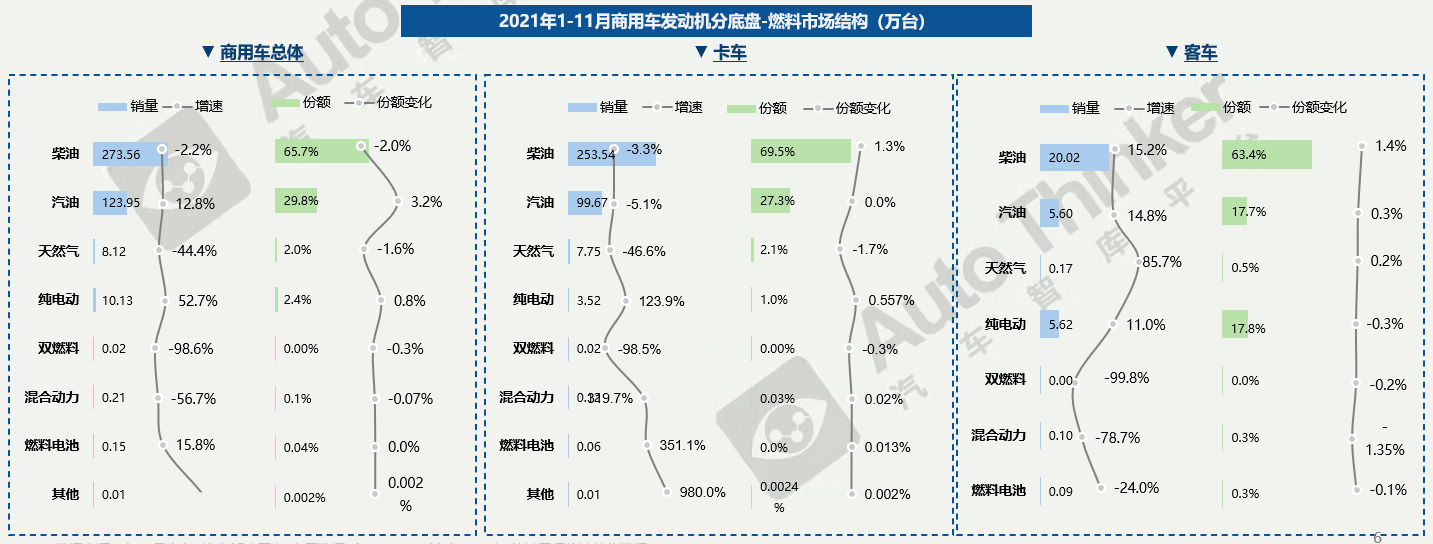

1-11月,商用车总体柴油机装配量为273.6万台,同比下滑2.2%,份额微降;柴油、汽油两种燃料形式共占据商用车总体的95.5%。天然气、双燃料和混合动力同比均持续下跌。

卡车主要以柴油、汽油为主;且柴油的占比在进一步扩大,份额增加了1.3个百分点。

客车主要以柴油、汽油、纯电动机为主;纯电动机市场份额下降0.3个百分点,柴油机市场份额提升了1.4个百分点。

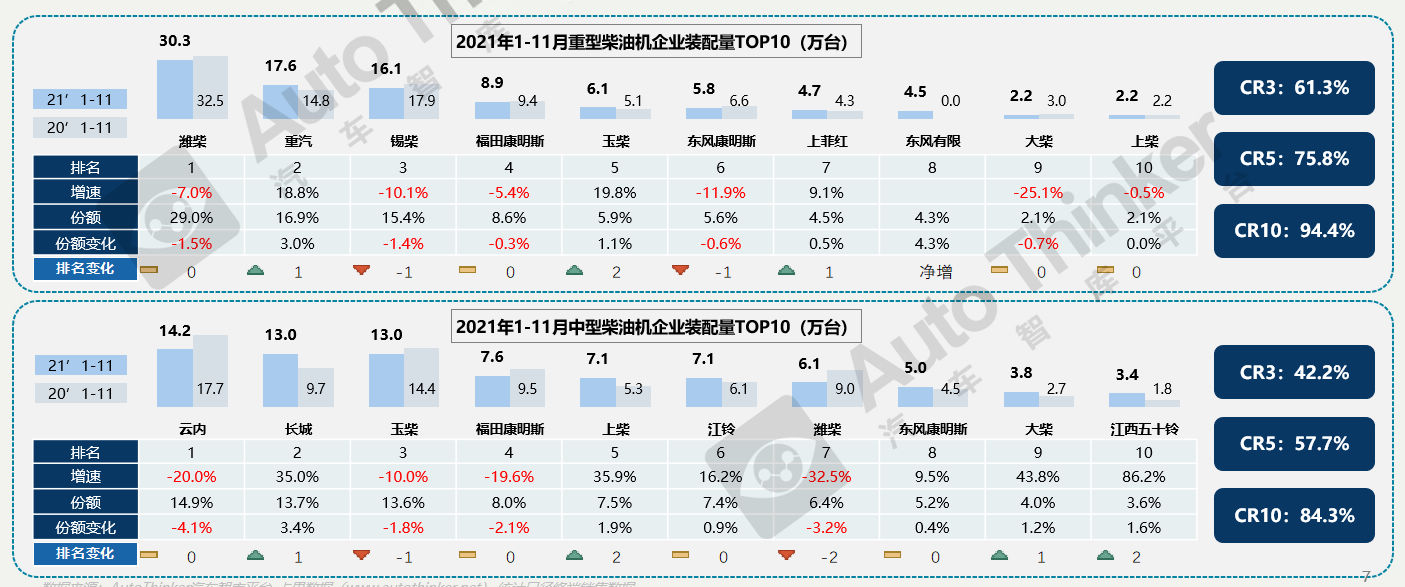

重型柴油机企业中,潍柴以30.3万的装配量稳居第一,但市场份额下降1.5个百分点,市场份额持续下滑。重汽排名第二,市场份额大幅提升3.0个百分点,挤占了锡柴和潍柴的市场。与其他企业不同的是,玉柴、上菲红、上柴则主要是受到重卡车型配套量的拉动。

中型柴油机企业中,长城凭借自产自配皮卡的畅销,装配量排名第二位。前十企业中,只有上柴的中型柴油机以轻客为主要装配车型,其他企业均以各级别卡车为主。

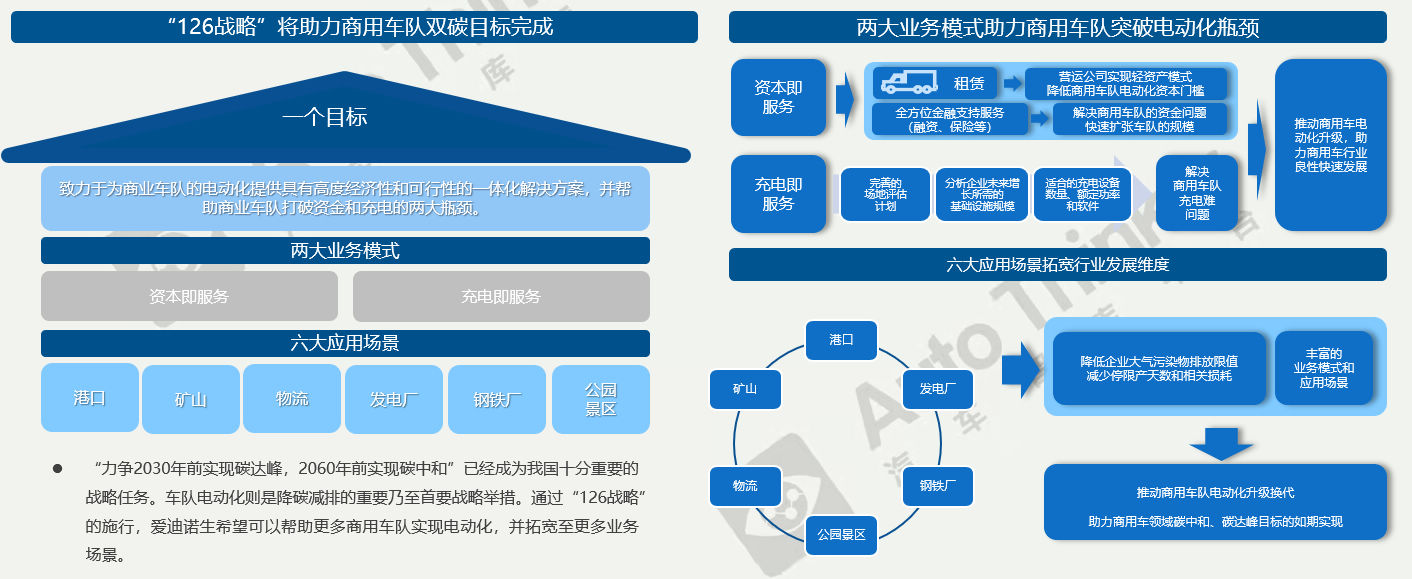

2021年11月23日,爱迪诺生中国发布“126战略”,提出一个目标,两大业务模式,六大应用场景。进一步明确品牌业务范围和发展方向,全面发力商用车电动化。

相关推荐

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)