中国商用车发动机产业调查研究报告-市场分析月报(2021.7)

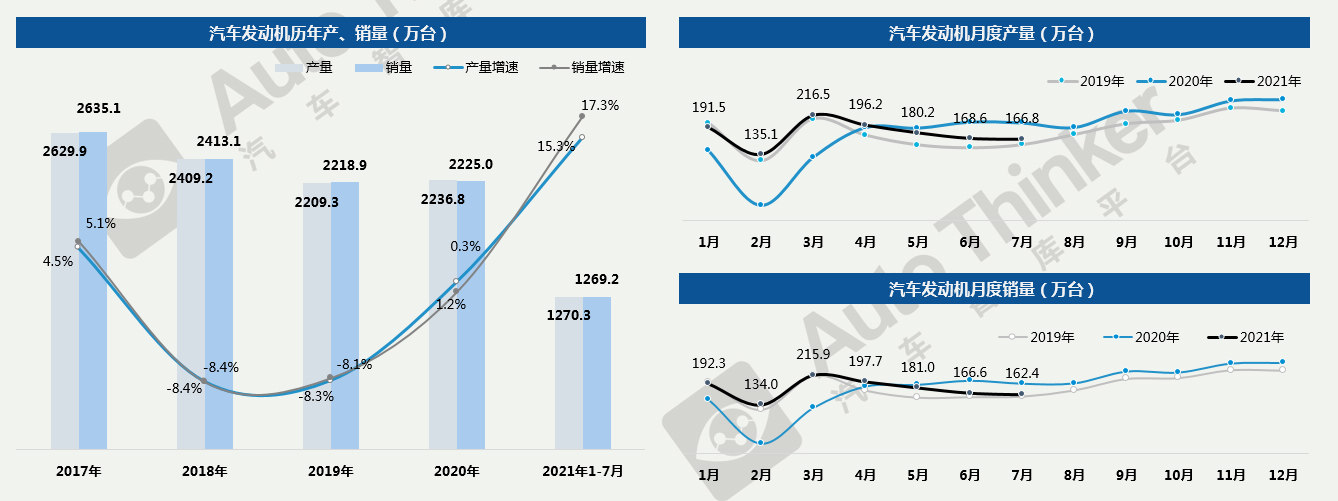

销量月报7月,发动机产销量分别为166.8万台和162.4万台,同比分别下滑17.0%和15.7%。 1-7月,发动机产销量分别为1270.3万台和1269.2万台,同比分别增长15.3%和17.3%。

报告页数:22页

图表数量:36个

发布时间:2021-08-18

详细介绍

7月,发动机产销量分别为166.8万台和162.4万台,同比分别下滑17.0%和15.7%。

1-7月,发动机产销量分别为1270.3万台和1269.2万台,同比分别增长15.3%和17.3%。

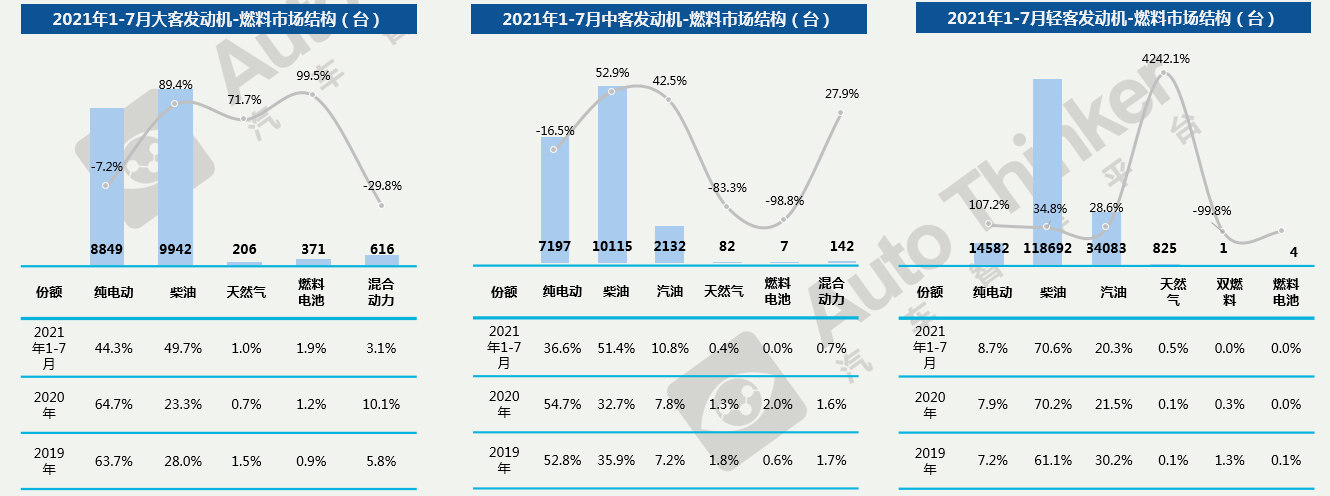

1-7月,大客发动机装配量为19984台,其中纯电动机和柴油机占据主流;柴油机的份额呈逐年上升趋势,天然气、燃料电池份额逐步提升,而受多种技术路线的挤压,纯电动机的份额逐年下降,混合动力在大客市场也逐渐式微。

1-7月,中客发动机装配量为19675台,柴油机目前占据市场超5成份额,其次为纯电动机型,份额下滑幅度较大,被柴油机挤占市场;同时,汽油机增速亮眼,份额持续扩大。而天然气和燃料电池逐渐边缘化。

1-7月,轻客发动机装配量为168187台,其中柴油机占据绝对优势,占据市场超7成份额,且份额逐年增加;天然气机因同期基数较小,增幅巨大。

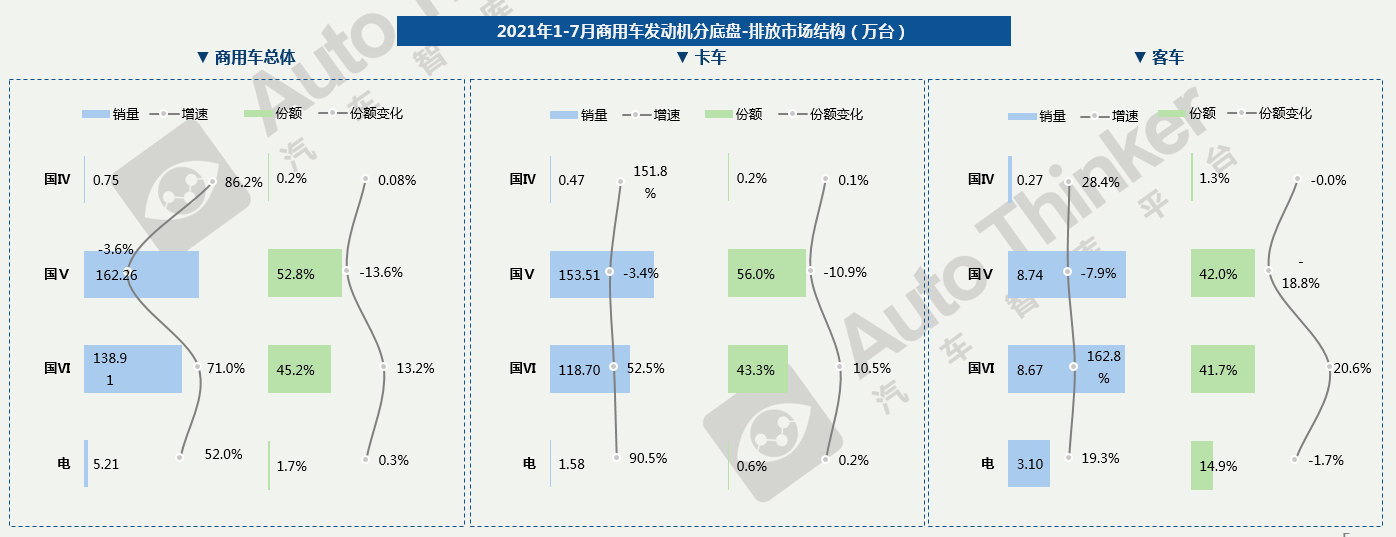

1-7月,国VI发动机推行效果显著,份额提升13.2个百分点,逐步取代国V及国IV发动机;随着国VI实行开始,商用车发动机市场或迎来大爆发。

卡车市场中,国VI发动机推行较快的细分领域包括微卡和皮卡。尽管目前国VI的占比仍未过半,但势头正猛,挤占了国V发动机10.9%的份额。

客车市场中,国VI发动机的更新速度比卡车更快。客车发动机在更新换代的同时也逐渐挤占了电动机的市场。

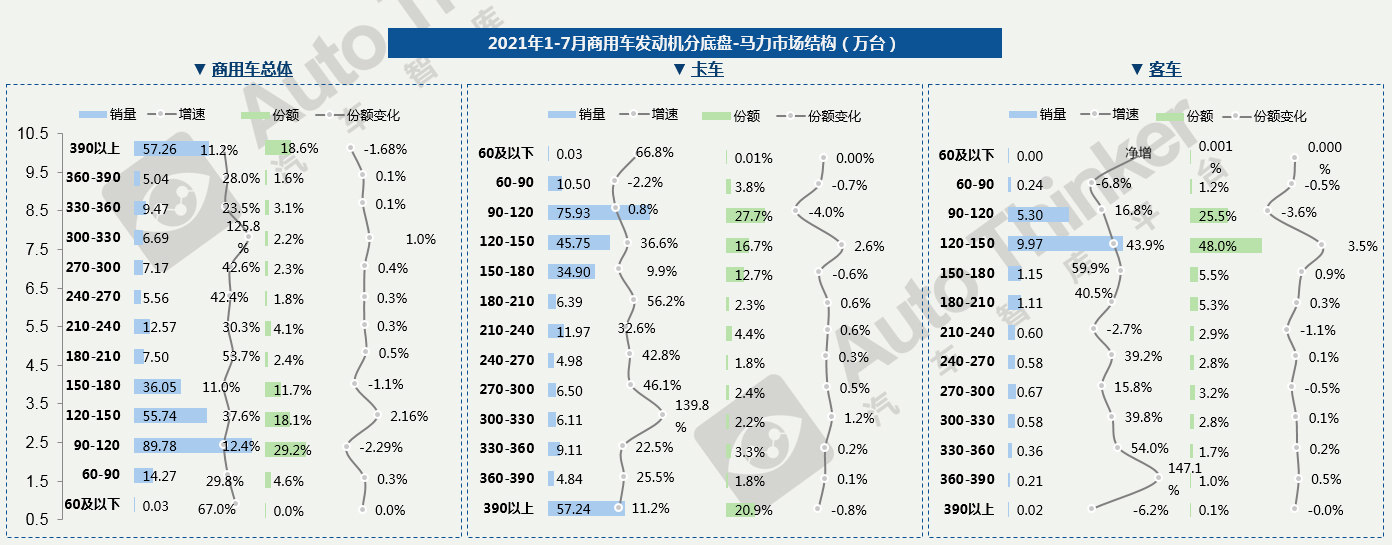

1-7月,总体来看90-180马力及390马力以上是商用车的主流选择,合计占比接近8成。受到其他马力段发动机配套车型热销的冲击,90-120马力段份额大幅下降2.3个百分点。

卡车市场由于在商用车市场占据主体地位,其情况与商用车总体基本一致。客车市场则大多配套为90-150马力段发动机,且主要以轻客车型为主。

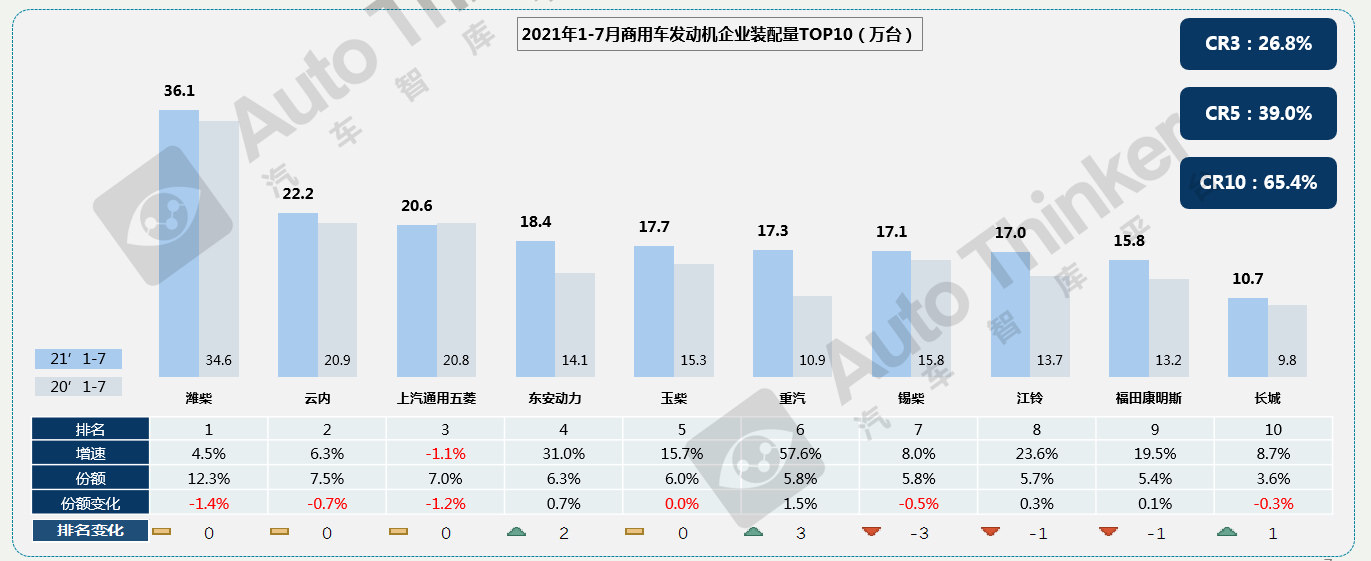

1-7月,潍柴以累计36.1万的装配量排名榜首,市场份额达到12.3%,比上年同期下滑1.4个百分点。

重汽表现亮眼,增速较高,排名也大幅提升;云内保持第二名,份额下滑0.7个百分点。

2021年7月21日,福田戴姆勒汽车系列新产品发布会在贵阳举行。会上,欧曼重卡专属定制的全新一代动力产品,福田康明斯A系列发动机正式发布,双方致力于以更先进的动力技术,在排放标准不断升级的当下,引领重卡行业持续迈向绿色低碳、安全高效的新阶段。

相关推荐

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)