中国商用车发动机产业调查研究报告-市场分析月报(2021.8)

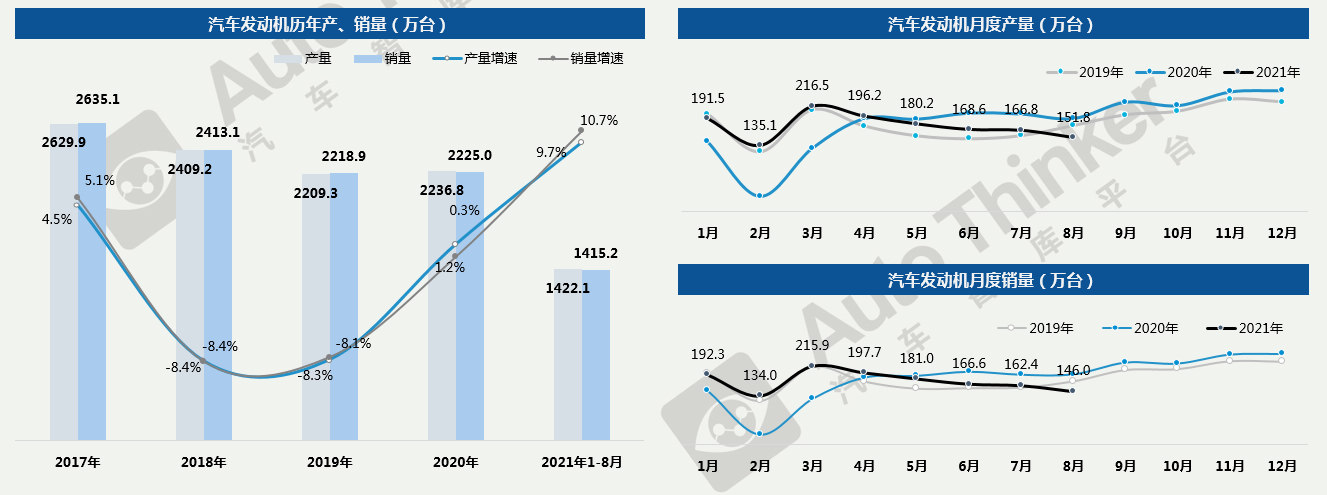

销量月报8月,发动机产销量分别为151.8万台和146.0万台,同比分别下滑20.8%和24.5%。1-8月,发动机产销量分别为1422.1万台和1415.2万台,同比分别增长9.7%和10.7%。

报告页数:24页

图表数量:36个

发布时间:2021-09-17

详细介绍

8月,发动机产销量分别为151.8万台和146.0万台,同比分别下滑20.8%和24.5%。

1-8月,发动机产销量分别为1422.1万台和1415.2万台,同比分别增长9.7%和10.7%。

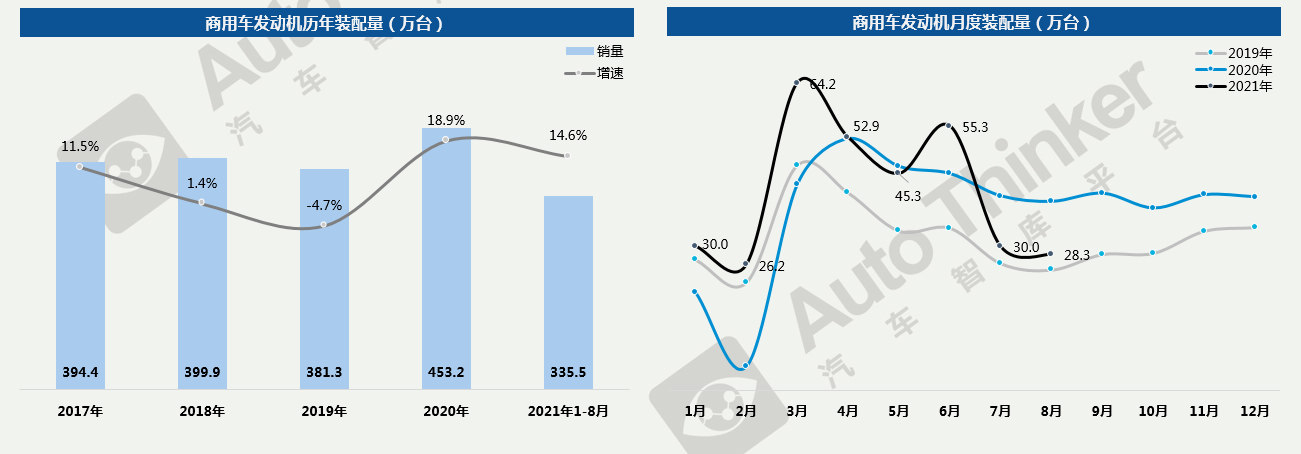

2021年8月,商用车发动机装配量为28.3万台,比2020年同期下滑28.2%,比2019年同期增长12.6%,环比微降5.6%。

2021年1-8月,商用车发动机装配量为335.5万台,比2020年同期增长14.6%,比2019年同比增长30.6%。

国六的全面实施下,1-6月份市场提前透支以及需求的持续低迷,导致7月份重卡销量断崖式下滑,导致发动机市场也呈现断崖式下滑,8月份下滑幅度趋于平缓。

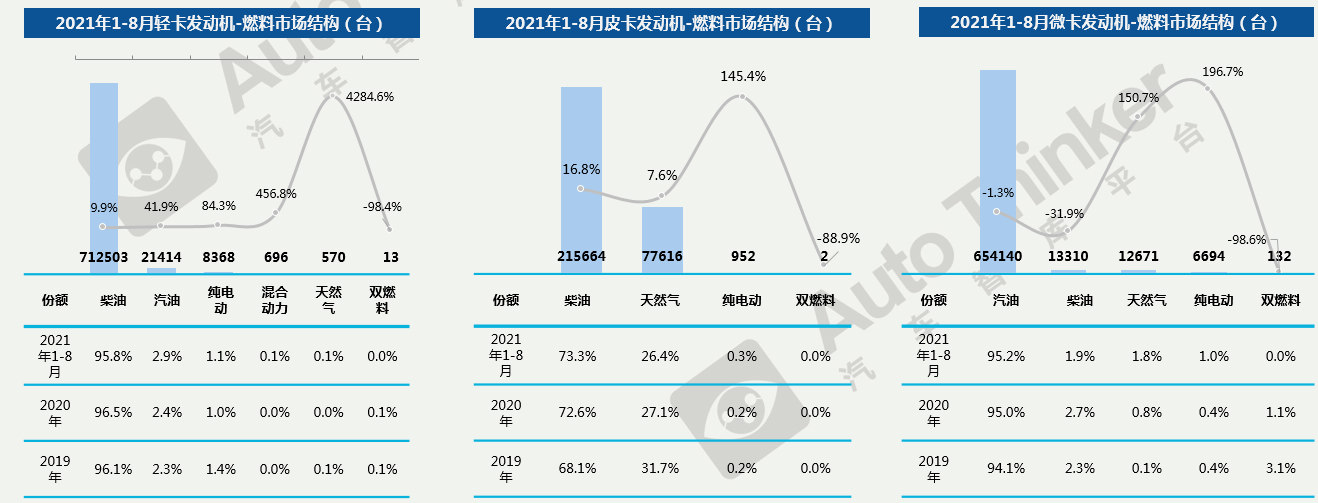

1-8月,轻卡发动机装配量为74.4万台,其中柴油机占95.8%,份额同比微降,而下降的份额主要转移至汽油机,显示了轻卡市场的变化趋势。

1-8月,皮卡发动机装配量为29.4万台,近三年来柴油机份额持续增加,天然气机份额持续下降,纯电动机逐渐兴起。随着皮卡政策放开,皮卡柴油机潜力较大。

1-8月,微卡发动机装配量为68.7万台,与其它类卡车不同,微卡以汽油机为主流选择,份额高达95.2%,且该比例呈逐年上升趋势。另外,纯电动机与天然气机市场份额逐年呈现上升态势。

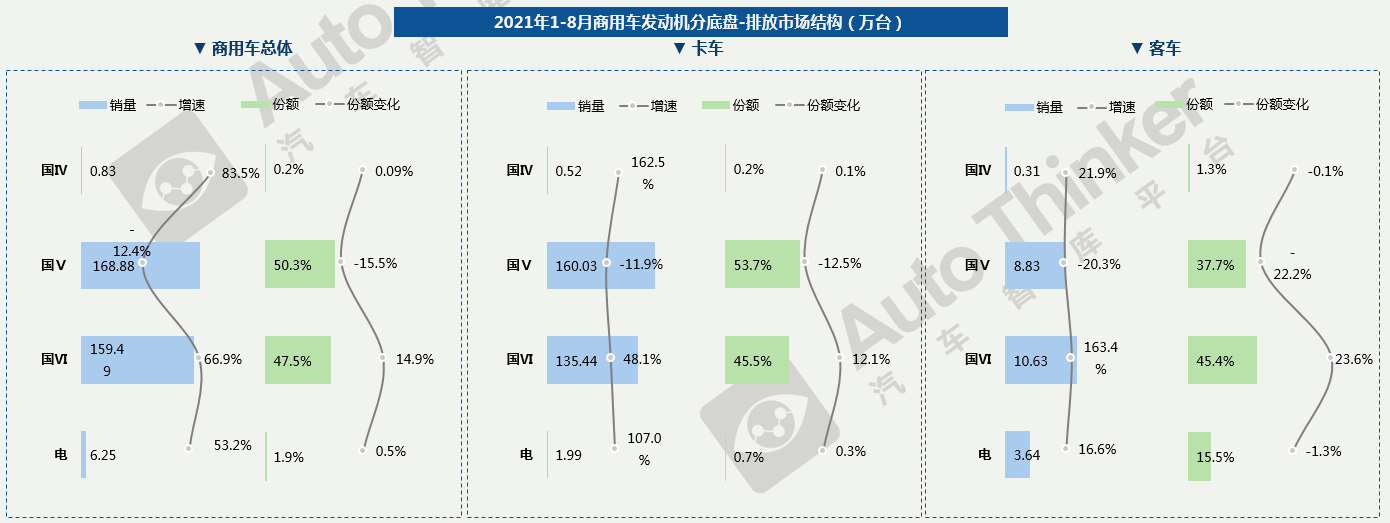

1-8月,国VI发动机推行效果显著,份额提升14.9个百分点,逐步取代国V及国IV发动机;随着国VI实行开始,商用车发动机市场或迎来大爆发。

卡车市场中,国VI发动机推行较快的细分领域包括微卡和皮卡。尽管目前国VI的占比仍未过半,但势头正猛,挤占了国V发动机12.1%的份额。

客车市场中,国VI发动机的更新速度比卡车更快。客车发动机在更新换代的同时也逐渐挤占了电动机的市场。

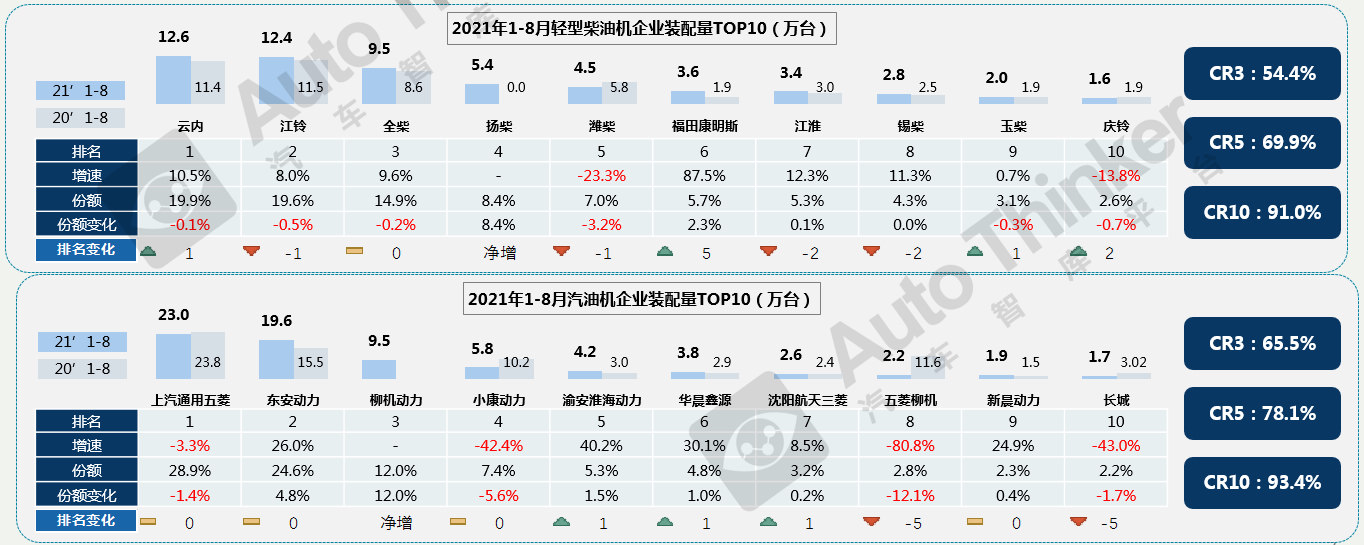

轻型柴油机企业中,云内装配量保持第一,装配量为12.6万辆,同比增长10.5%;份额方面,TOP10企业四升六降,下降企业的份额主要被扬柴挤占。

汽油机企业中,上汽通用五菱、东安动力、柳机动力位居前三,其中东安动力的份额大幅扩大4.8个百分点,柳机动力份额大幅扩大12.0个百分点。与之相对,小康动力的份额大幅下降5.6个百分点,五菱柳机份额大幅下降12.1个百分点。

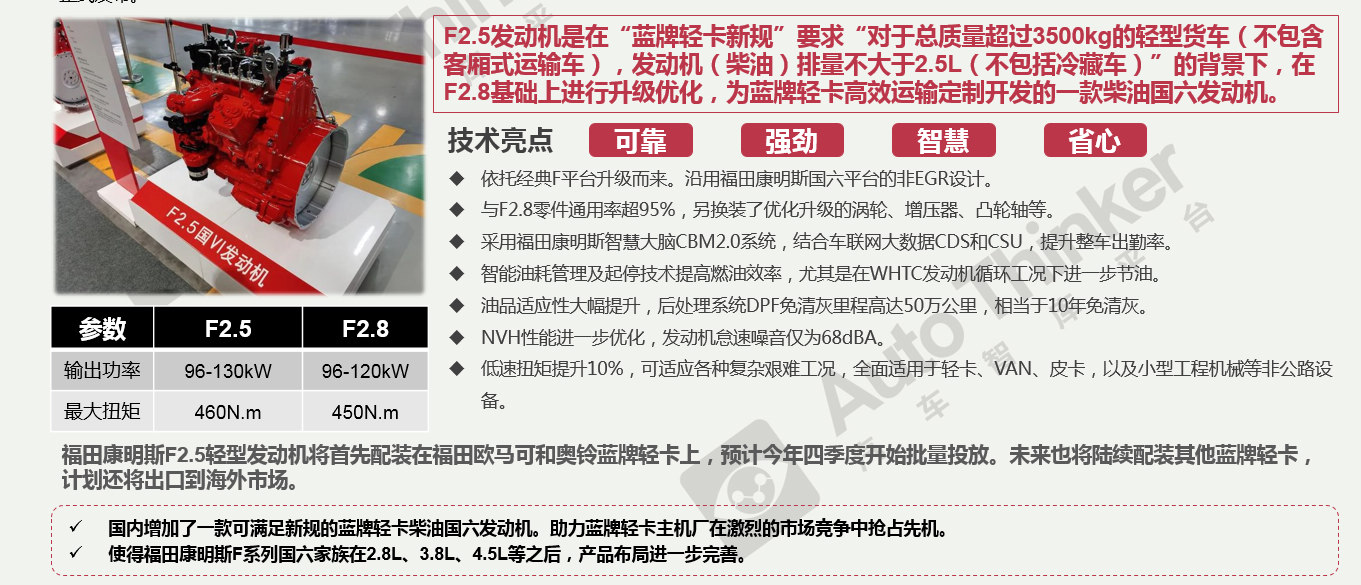

9月6日,以“经典传承

智慧创领”为主题的福田康明斯F2.5发动机发布仪式在福田康明斯F工厂举行,这款为轻卡运输高效出勤定制开发的轻型柴油国六动力宣告正式发布。

相关推荐

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)