中国商用车发动机产业调查研究报告-市场分析月报(2021.1)

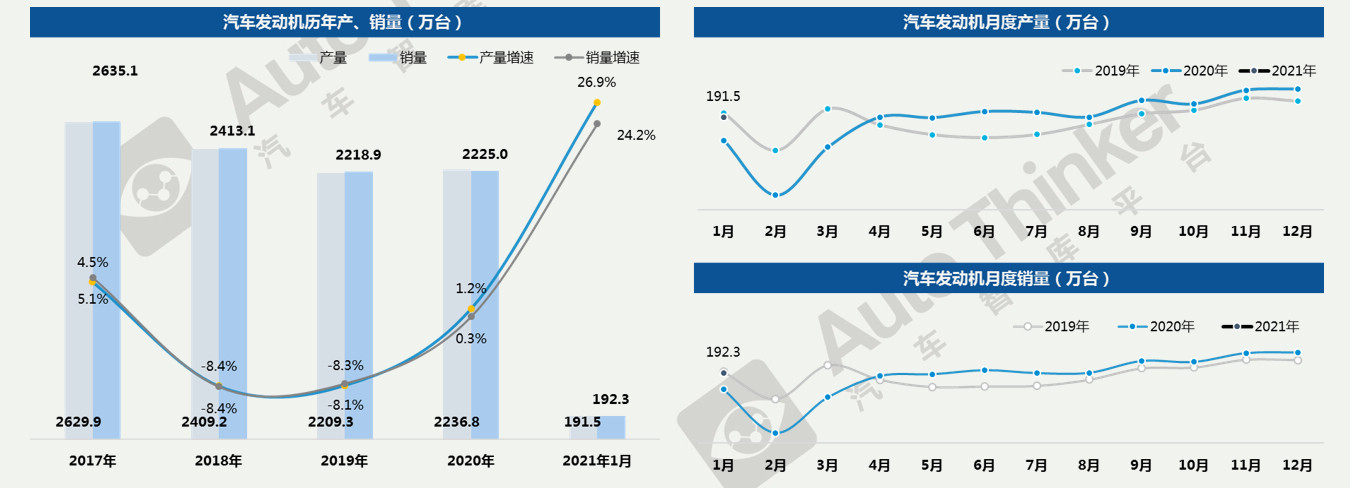

销量月报1月,发动机产销量分别为191.5万台和192.3万台,同比分别增长26.9%和24.2%,增幅扩大。柴油机和汽油机销量分别为35.0万台和157.3万台,前者同比增长60.3%,市场份额增长1.9个百分点。

报告页数:25页

图表数量:36个

发布时间:2021-03-03

详细介绍

汽车发动机市场—产销两旺,供不应求

汽车发动机市场—产销两旺,供不应求

1月,发动机产销量分别为191.5万台和192.3万台,同比分别增长26.9%和24.2%,增幅扩大。临近春节,卡客车大单纷纷交付,对汽车发动机整体产销量有一定促进作用。

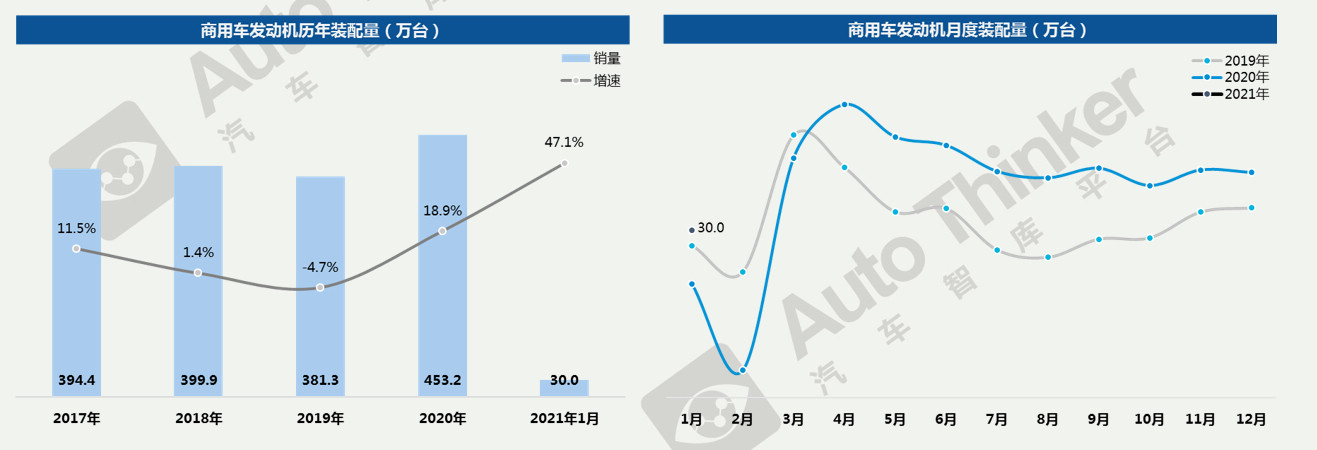

商用车发动机市场—1月装配量为30.0万台,同比增长47.1%

1月,商用车发动机装配量为30.0万台,同比增长47.1%,环比下降25.6%。

主要受到中重卡的强力拉动,2020年商用车发动机装配量达到近年来的高点,今年1月涨势仍然较为明显。

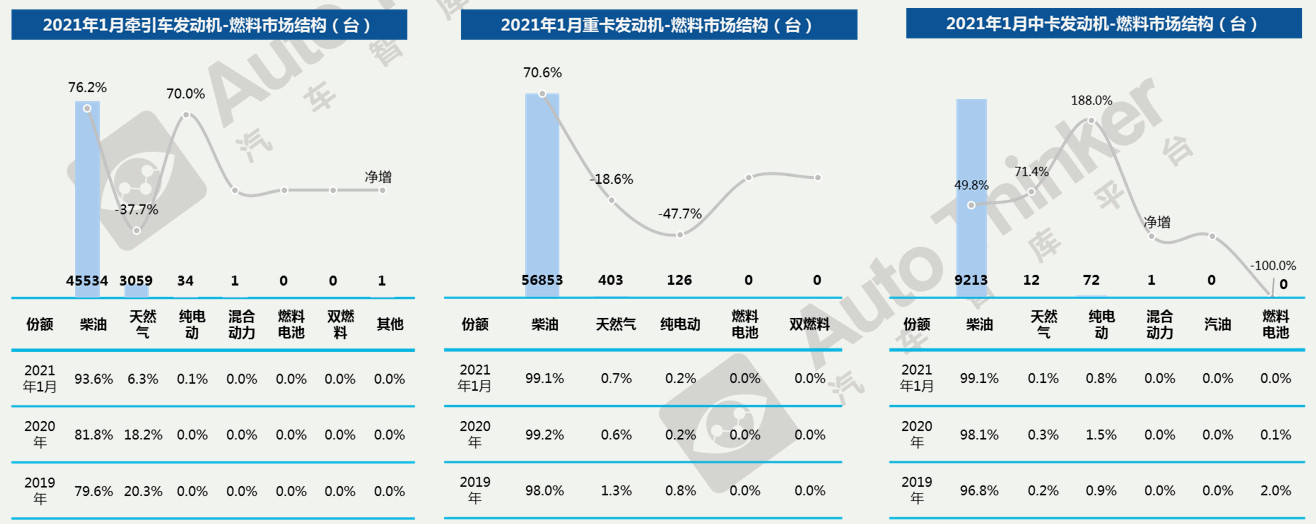

商用车发动机市场—装配量(牵引车、重卡、中卡)

1月,牵引车发动机装配量为48629台,其中柴油机占据大部分牵引车发动机市场,份额相比2020年增长了11.8个百分点,天然气机份额减少了11.9个百分点。

1月,重卡发动机装配量为57382台,其中柴油机占据大部分重卡发动机市场,同比增长70.6%,天然气机和纯电动发动机装配量同比下降。

1月,中卡发动机装配量为9298台,其中柴油机依然占据大部分市场;柴油机、天然气机和纯电动发动机装配量均有不同程度的增长。

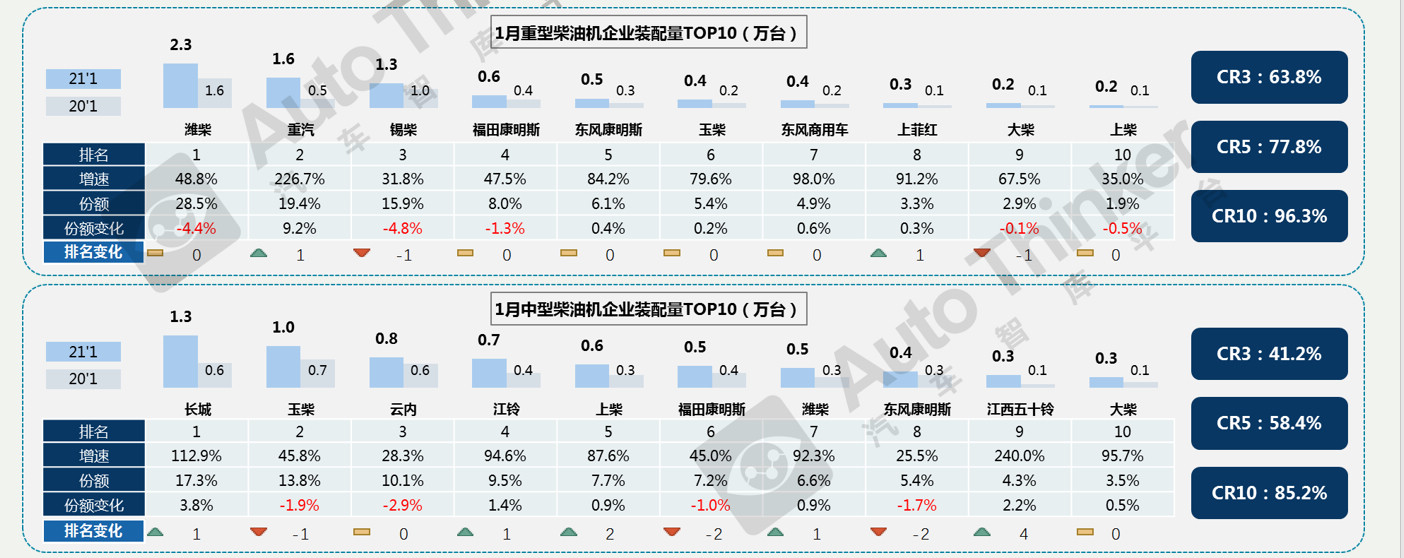

商用车发动机市场—企业装配量(重型柴油机、中型柴油机)

1月,重型柴油机中,潍柴装配量稳居第一,为2.3万台,同比增长48.8%,市场份额下降4.4个百分点。重汽排名第二,锡柴排名第三,其他企业装配量均在万台以下。

中型柴油机中,长城以1.3万台排名第一,玉柴排名第二,其他企业装配量均未过万。

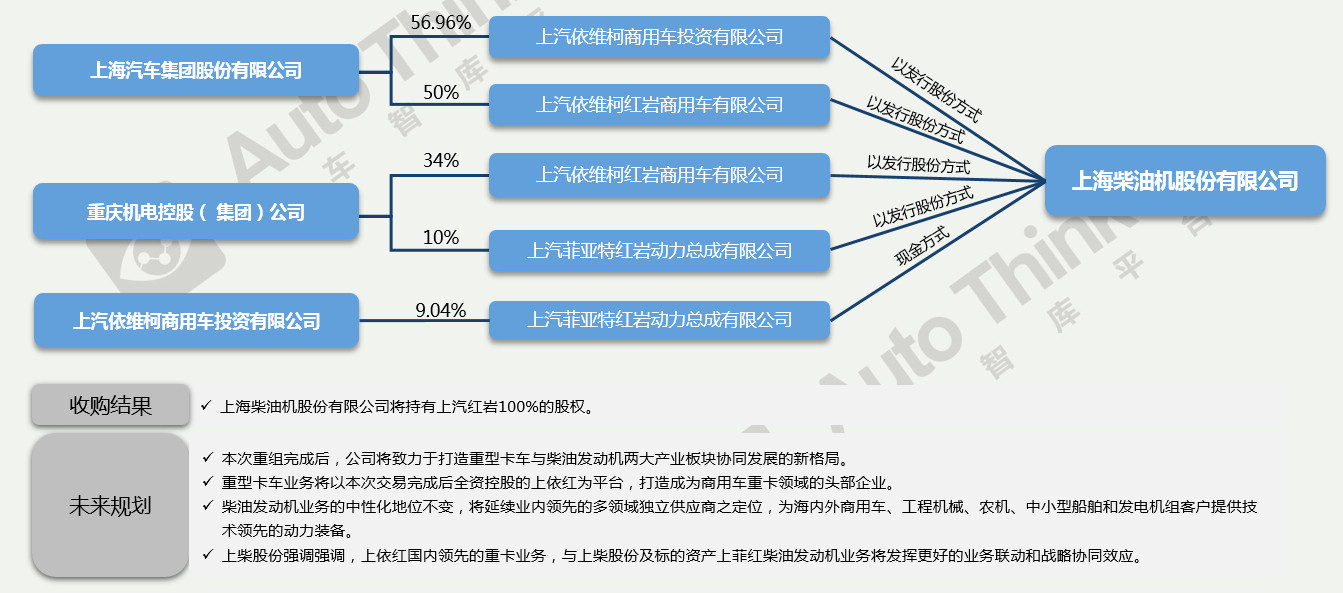

行业热点分析—上柴股份资产重组落地

1月4日晚间,停牌已满十个交易日的上柴股份发布了系列公告,披露了重大资产重组预案。外界认为,此次重组将进一步完善上柴股份产业链布局,实现了对上汽集团及产业合作方优质柴油发动机资产的整合,将进一步提升柴油机产品竞争实力,并增强公司持续盈利能力。

相关推荐

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)

中国商用车发动机产业调查研究报告-市场分析月报(2021.12)  中国商用车发动机产业调查研究报告-市场分析月报(2021.2)

中国商用车发动机产业调查研究报告-市场分析月报(2021.2)