中国乘用车产业调查研究报告-市场分析月报(2021.10)

销量月报中国乘用车产业调查研究报告-市场研究月报,重点关注乘用车市场运行现状、企业发展,对轿车、SUV、MPV和微客及其细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:43页

图表数量:40个

发布时间:2021-11-17

详细介绍

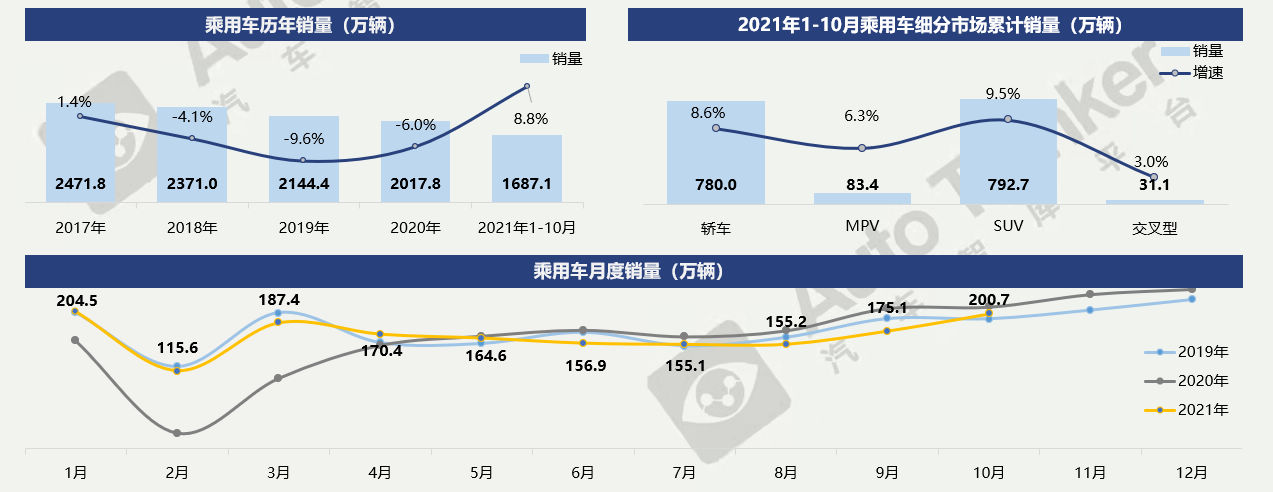

2021年10月,乘用车销售200.7万辆,同比下降4.9%;2021年1-10月累计销售乘用车1687.1万辆,同比增长8.8%。进入传统购车旺季,本月环比增长14.6%,同比降幅有所缩减,市场表现仍不及同期。

四季度,随着宏观经济稳中向好发展,汽车消费需求仍然稳定。但是供给端仍存在不确定性,四季度芯片供货逐步缓解将推动月产销环比保持增长,但总体供应形势仍然供不应求;各地有序用电、国内散点疫情增加了汽车产业潜在的产业链断供风险;电费上涨、原材料价格持续高位加大企业成本压力。综合上述因素来看,全年汽车产销量将比去年略有增长,但低于预期。

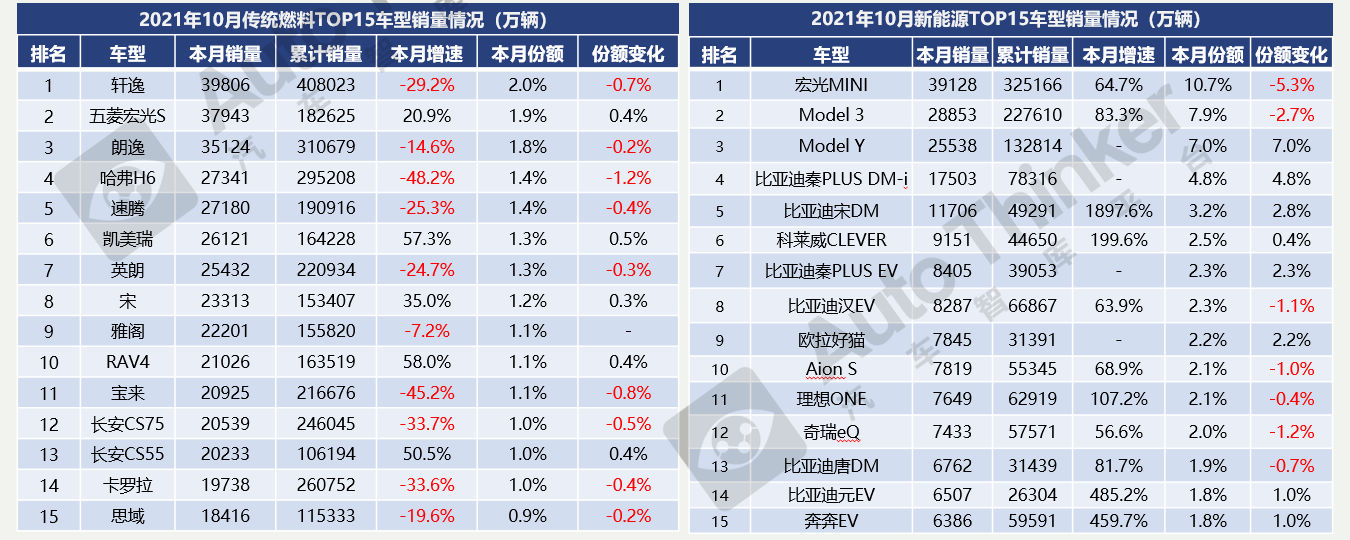

10月传统燃料TOP15车型中,轩逸重回榜首,销量前三车型为:轩逸(4.0万辆)、五菱宏光S(3.8万辆)、朗逸(3.5万辆)。增速方面,RAV4、凯美瑞、长安CS55(本月新上榜车型)保持不错增长。份额方面,各车型变动范围基本在1%以内,哈弗H6成份额下滑最大车型。TOP15车型中,自主品牌车型占比1/3。

10月新能源TOP15车型中,宏光MINI以近4万辆的销量保持首位,Model

3/Y合计销量超5.4万辆,比亚迪共有6款车型上榜合计销量5.9万辆。A0级及以下车型共5款车型在榜,合计销量7.0万辆,占比前十五车型总销量的35.2%。

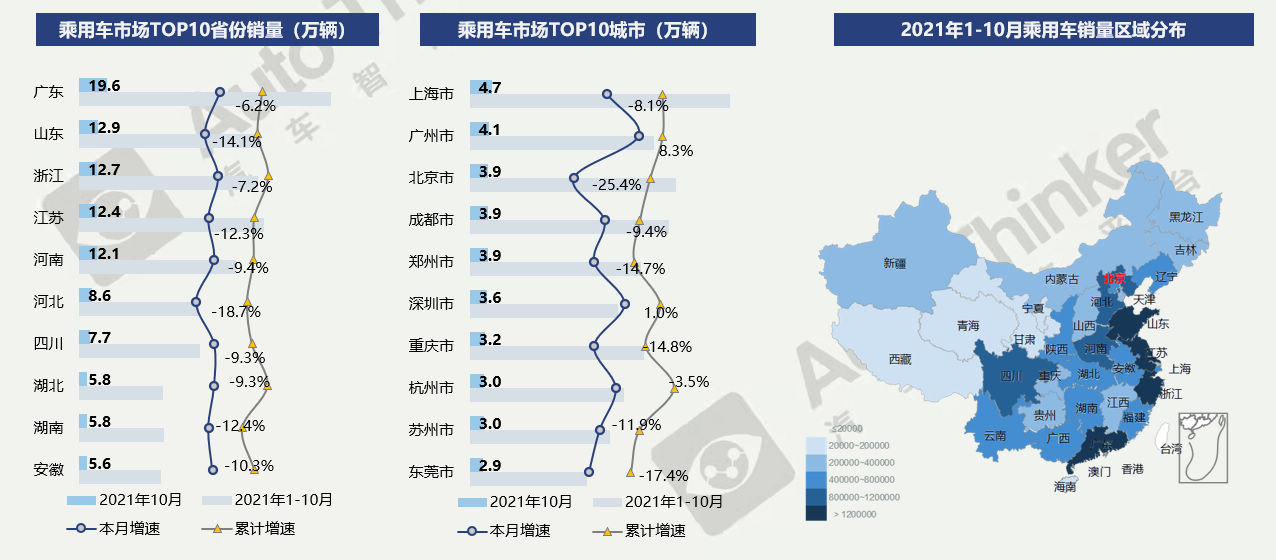

从省份上看,10月,广东(19.6万辆)、山东(12.9万辆)、浙江(12.7万辆)位列前三,前十省份合计销量103.1万辆,占总体市场销量的63.0%。

n从城市上看,10月,上海(4.7万辆)、广州(4.1万辆)、北京(3.9万辆)位列前三,前十城市合计销量36.2万辆,占总体市场销量的22.1%。

从地区上看,东南沿海地区,中部人口密度较高的的省份地区,同样也是乘用车销量分布的重点地区,内蒙、东北、西北地区销量相对较低。

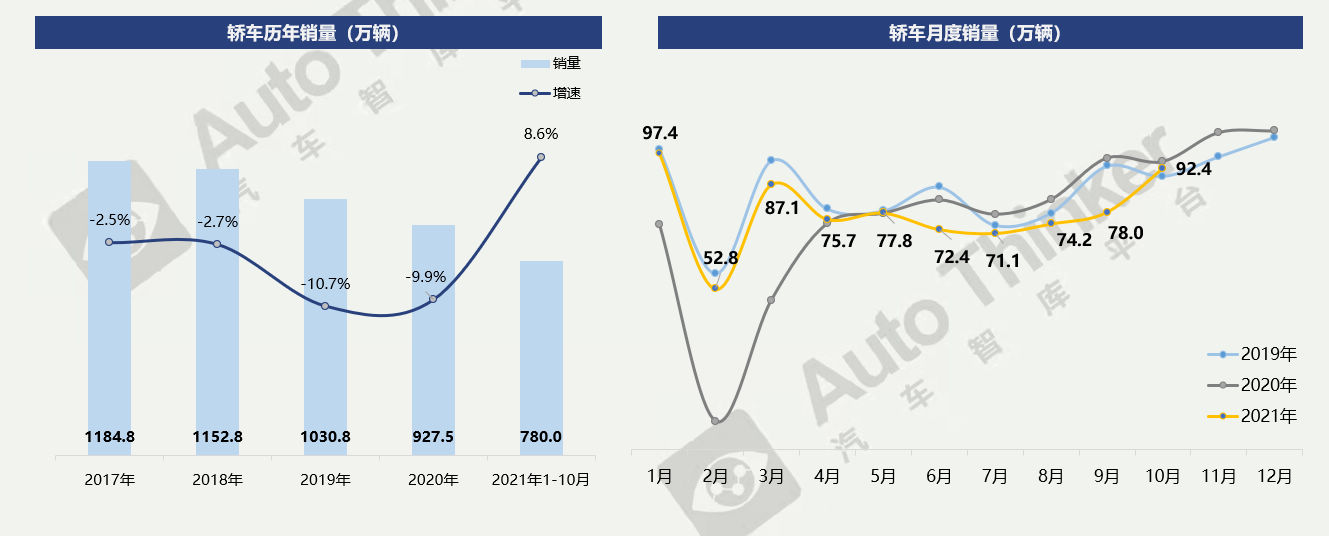

2021年10月,轿车销量为92.4万辆,同比下降2.4%,比2019年同期增长2.9%,环比增长18.5%。本月环比有所增长,整体销量仍弱于同期。

2021年1-10月,轿车累计销量780.0万辆,同比增长8.6%。供给端影响依旧存在,轿车市场整体趋势仍弱于同期。

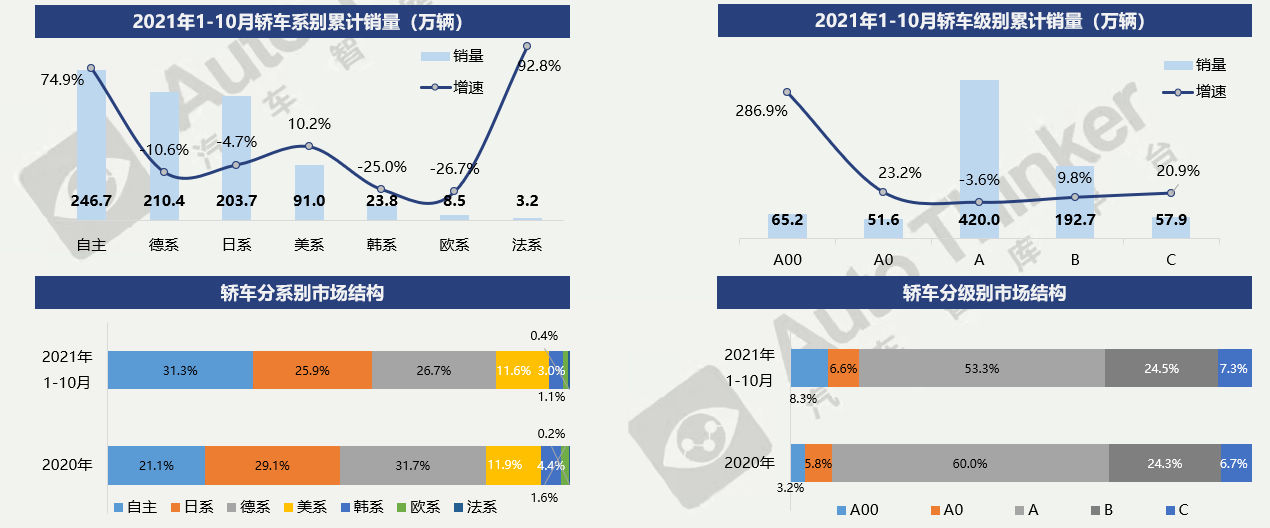

1-10月,分系别来看,自主、德、日系累计销量均突破200万辆,三大系别占比83.9%。从增长角度来看,自主、法系增长明显,但法系品牌销量过低所占份额微小。日、德系市场份额不断被自主品牌产品挤占的趋势依然在延续。

1-10月,分级别来看,A级为市场主体,但也是唯一未能实现增长的级别。A00级累计销量65.2万辆,占市场份额8.3%,成为市场上增长最快的级别。从份额方面看,小微型(A00、A0级)车占比14.8%;A级车占比53.3%;中大型(B、C级及以上)车占比31.8%。A级车下降份额基本被A00级挤占。

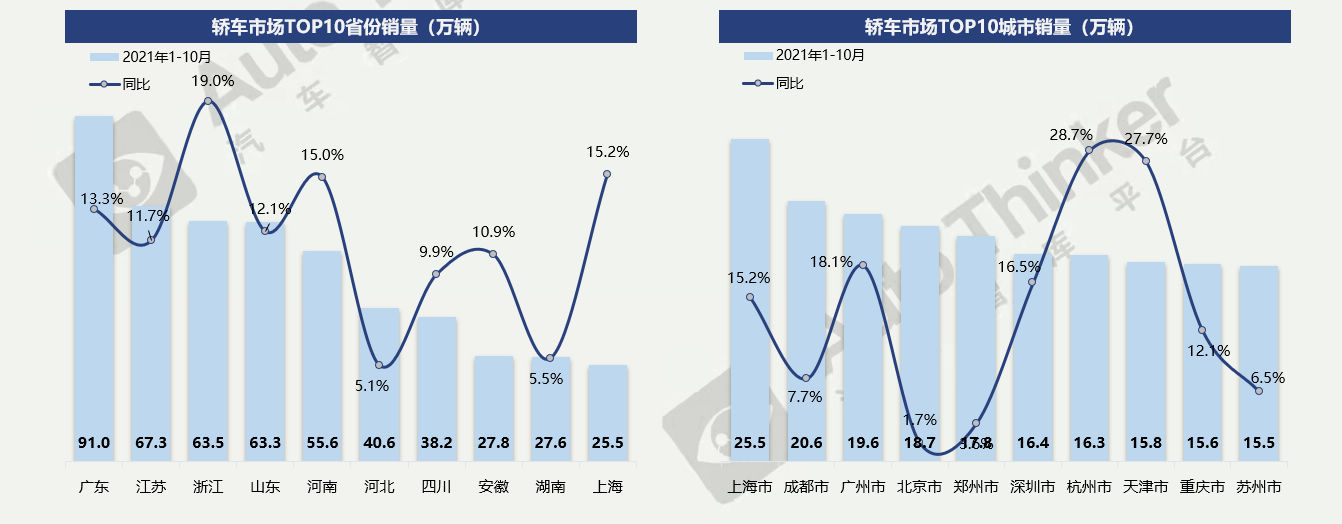

2021年1-10月,TOP10省份中,销量前三省份为:广东(91.0万辆)、江苏(67.3万辆)、浙江(63.5万辆),前十省份合计销量500.3万辆,市场份额占比64.0%。从增长方面来看,浙江、河南、上海增速超15%,相对较高。

2021年1-10月,TOP10城市中,销量前三城市为:上海(25.5万辆)、成都(20.6万辆)、广州(19.6万辆),前十城市合计销量181.8万辆,市场份额占比11%。从增长方面来看,杭州、天津增速较高,分比为28.7%、27.7%。

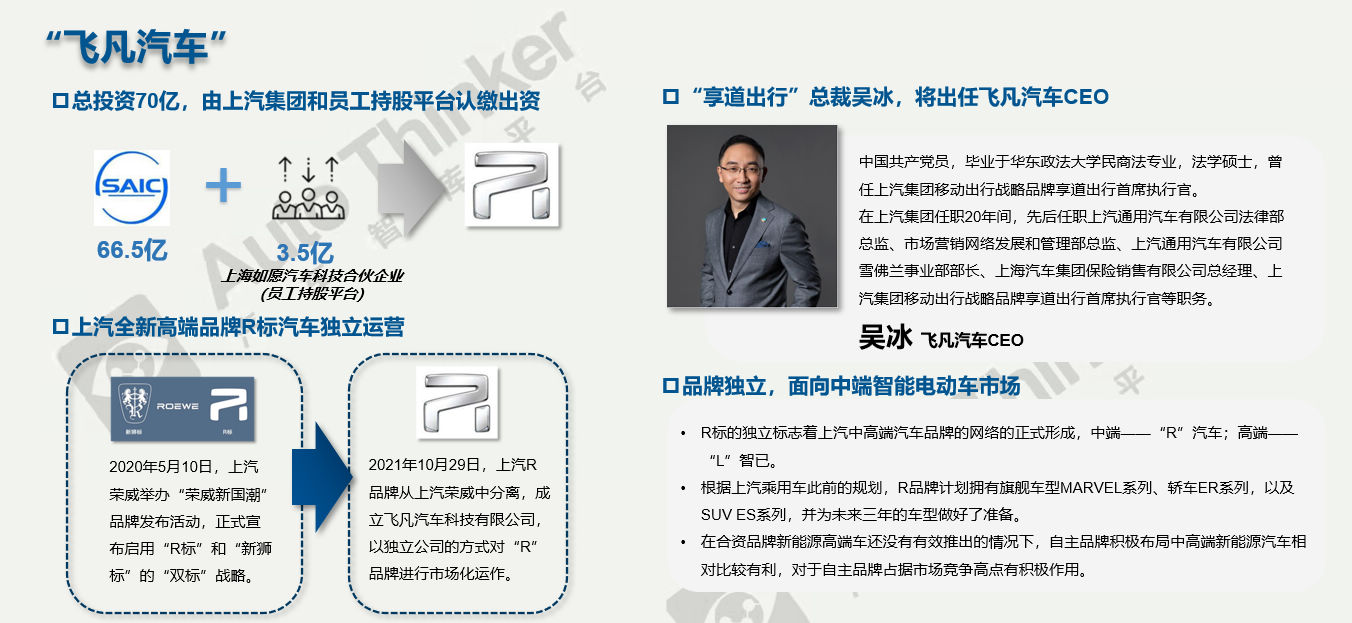

上汽集团于10月29日晚间发布公告称,拟注资70亿元设立飞凡汽车科技有限公司。上汽乘用车分公司原有R品牌,将由飞凡汽车以独立公司的方式进行市场化运作。

相关推荐

中国乘用车产业调查研究报告-市场分析月报(2021.12)

中国乘用车产业调查研究报告-市场分析月报(2021.12)