中国乘用车产业调查研究报告-市场分析月报(2021.2)

销量月报中国乘用车产业调查研究报告-市场研究月报,重点关注乘用车市场运行现状、企业发展,对轿车、SUV、MPV和微客及其细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:39页

图表数量:54个

发布时间:2021-03-18

详细介绍

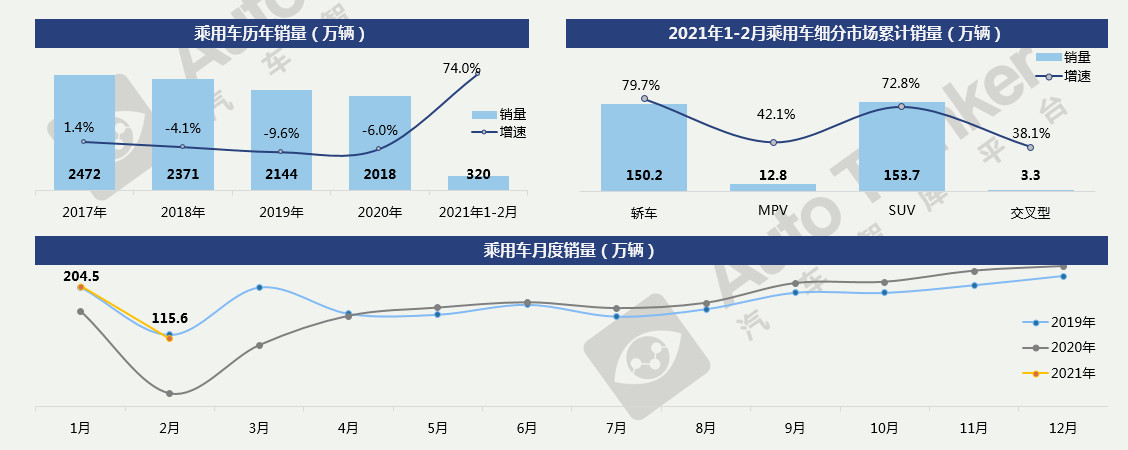

总体市场销量——1-2月销量整体与2019年接近

2021年2月,乘用车销售115.6万辆,同比增长409.9%,与2019年2月相比微降5.2%;2021年1-2月累计销售乘用车320.1万辆,同比增长74.0%,比2019年同期微降1.2%。去年2月为疫情影响的特殊月份,基数偏低,导致今年2月的同比涨幅普遍异常偏高。2021年1月和2月的市场表现与2019年整体上比较接近。

政府工作报告明确指出:“为更大激发市场主体活力,推进汽车行业生产准入和流通管理全流程改革。坚持扩大内需这个战略基点,充分挖掘国内市场潜力。稳定增加汽车、家电等大宗消费,取消对二手车交易不合理限制,增加停车场、充电桩、换电站等设施,加快建设动力电池回收利用体系。”为汽车市场带来积极信号。今年受“就地过年”倡议的影响,生产生活恢复正常速度较快,春节后市场启动较早,加上3月是市场周期中的传统高位期,因此预计3月乘用车市场将持续走强。

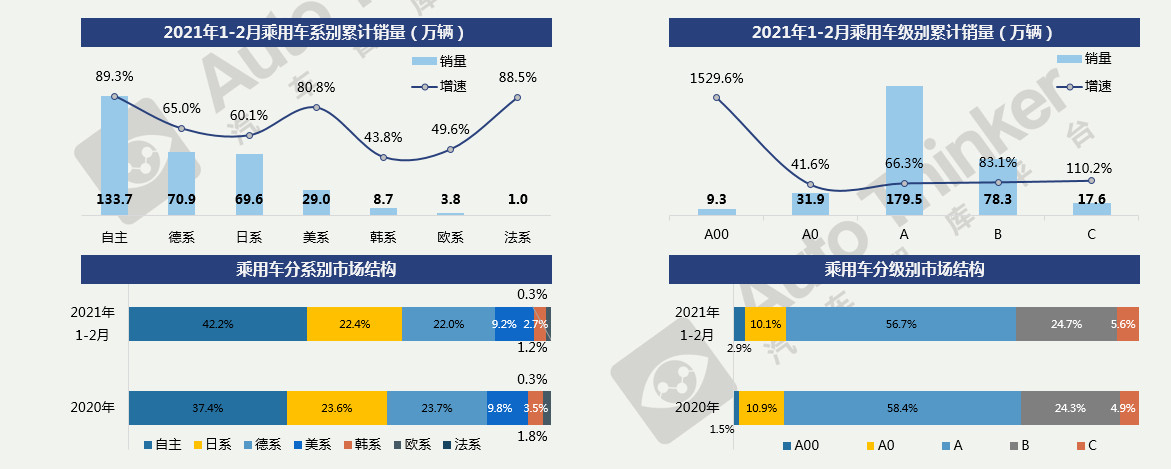

市场结构分析——自主大增挤压其他系别,宏光MINI持续拉动A00级

2021年1-2月,各系别均保持增长态势。自主乘用车销售133.7万辆 ,同比大幅增长89.3%,市场份额大幅提升。德系、日系水平接近,市场份额略有缩减但均仍保持在20%以上。美系、韩系、欧系市场份额均不同程度缩减。法系以88.5%的增速维持住了市场份额基本不变。

2021年1-2月,A00级受宏光MINI的拉动,销量持续大幅飙升。其他级别中,C级、B级增速较快。各级别市场份额与1月相比变化不大,而与2020年相比,A0级和A级份额有所下降,其他级别则均有所上升,呈现“两头热”态势。

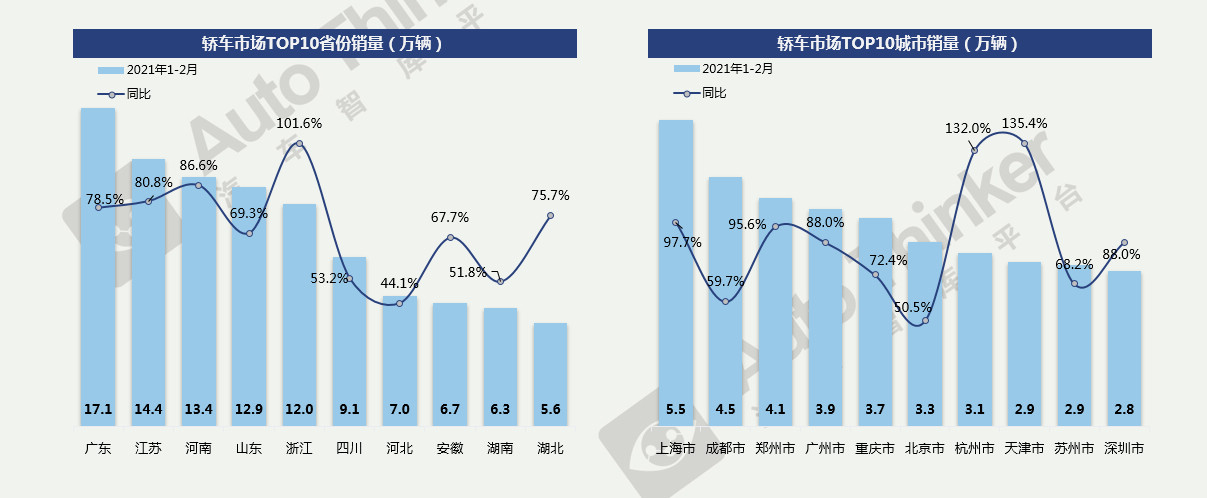

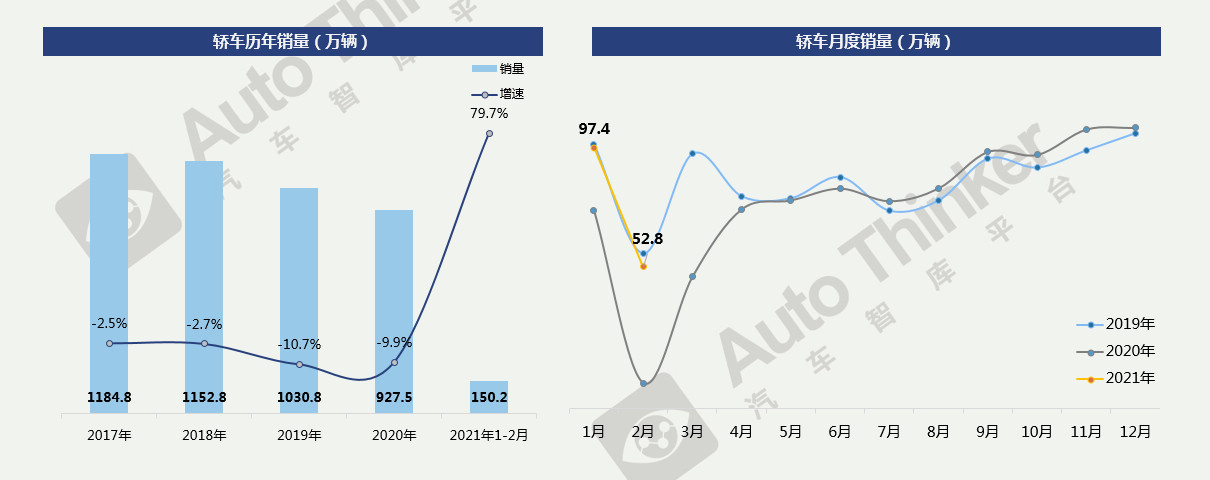

轿车市场——前两月销量均稍低于2019年同期

2021年2月,轿车销量为52.8万辆,比2020年同比增长461.7%,比2019年同比下降9.0%,环比上月下降45.8%。今年前两月轿车销量均稍低于2019年同期。

2021年1-2月,轿车累计销量150.2万辆,同比增长79.7%,涨幅高于乘用车整体。

轿车市场——区域:杭州、天津展现市场潜力

2021年1-2月,轿车市场前十省份格局稳定。广东稳居首位,河北、安徽、湖南、湖北四省份差距不大,呈现“你追我赶”态势。浙江受到杭州拉动增速较快。

2021年1-2月,轿车市场前十城市,上海仍为轿车最大销售市场。杭州、天津增速较快。广州、深圳排名均下滑。

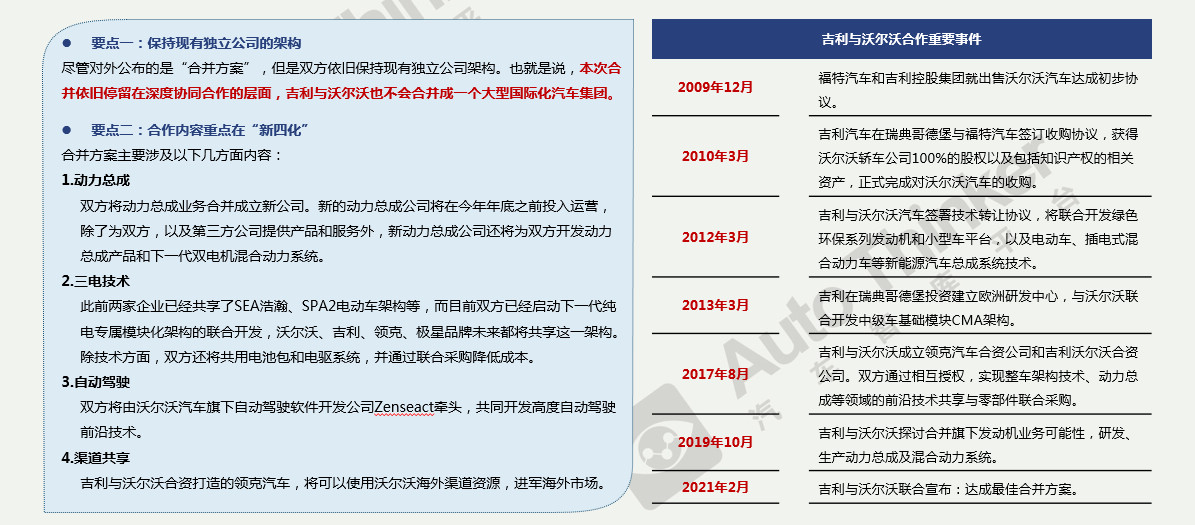

热点分析:吉利与沃尔沃达成最佳合并方案

2月24日晚,沃尔沃汽车有限公司和吉利汽车控股有限公司联合宣布:双方达成最佳合并方案。其中,合并方案中涉及动力总成业务、下一代纯电专属模块化架构、自动驾驶解决方案、联合采购范围和规模,以及领克汽车海外渠道等内容。

上市新车监测

相关推荐

中国乘用车产业调查研究报告-市场分析月报(2021.12)

中国乘用车产业调查研究报告-市场分析月报(2021.12)