中国乘用车产业调查研究报告-市场分析月报(2021.3)

销量月报中国乘用车产业调查研究报告-市场研究月报,重点关注乘用车市场运行现状、企业发展,对轿车、SUV、MPV和微客及其细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:36页

图表数量:42个

发布时间:2021-04-19

详细介绍

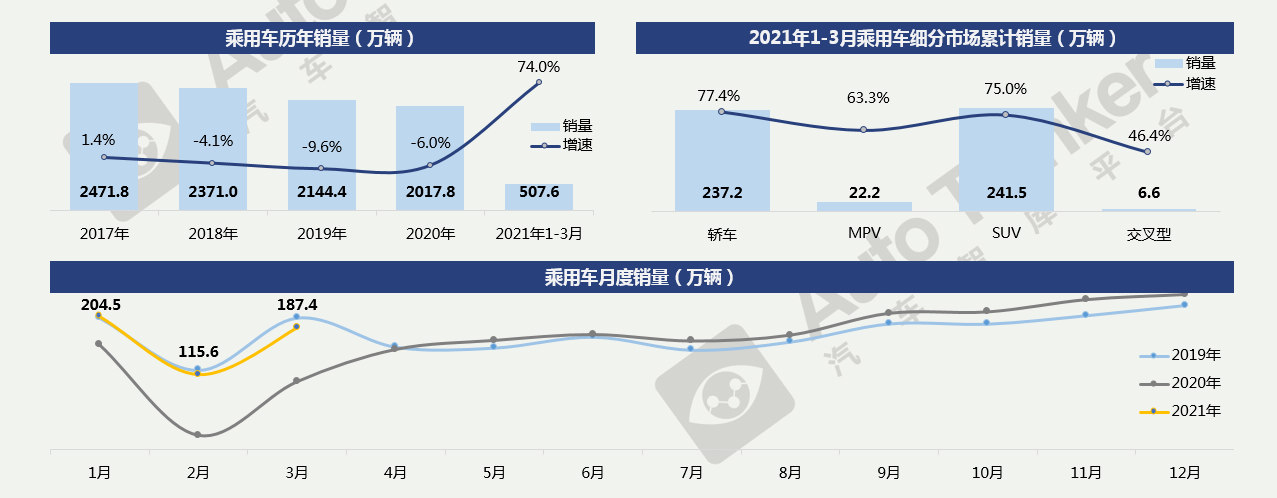

2021年3月,乘用车销售187.4万辆,同比增长77.4%,与2019年3月相比下降7.2%;2021年1-3月累计销售乘用车507.6万辆,同比增长74.0%。2021年前三月市场表现与2019年整体上比较接近,但从乘用车市场整体产销仍低于2019年,且降幅进一步扩大,在市场消费恢复情况向好的背景下,考虑或与芯片供应问题有关。

预计今后我国宏观经济依然会保持稳定增长,同时近期政府针对促进消费以及为企业减负等方面陆续颁布了多项政策,未来还将进一步深化政策的执行力度和覆盖范围。这些措施对于消费市场的持续恢复均会起到支撑作用。也应注意到,近期出现的原材料价格大幅上涨将明显增加制造业企业的成本压力,另一方面,芯片等零部件供应紧张问题仍将持续影响企业生产节奏,预计二季度影响幅度大于一季度,因此乘用车市场走势不容乐观。

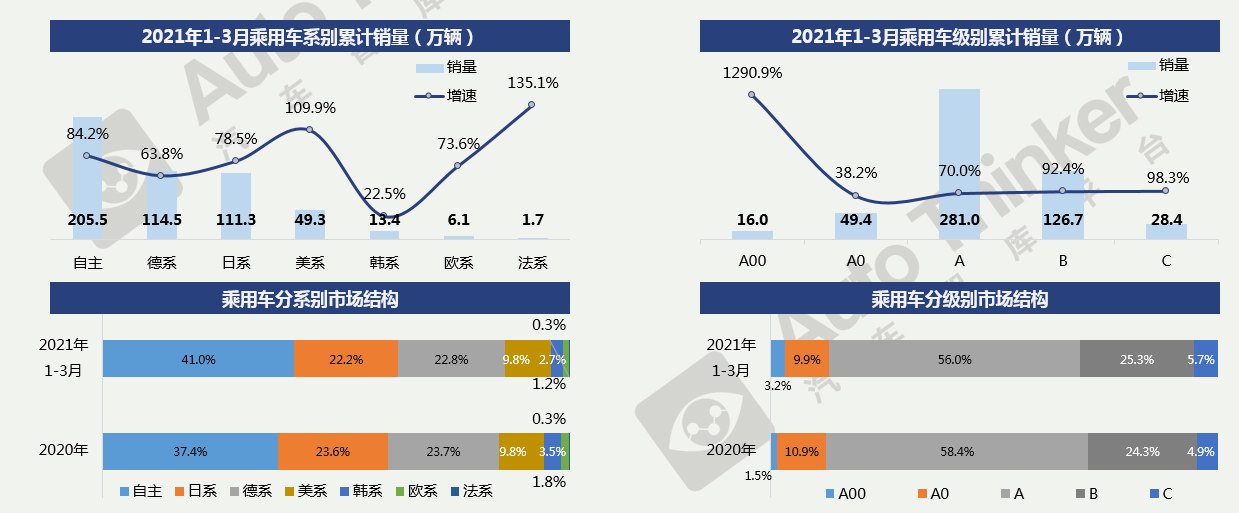

2021年1-3月,各系别均保持增长态势。自主乘用车销售205.5万辆 ,同比大幅增长84.2%,市场份额大幅提升3.6个百分点。德系、日系水平接近,市场份额略有缩减但均仍保持在20%以上。韩系、欧系市场份额均不同程度缩减。美系以109.9%的增速维持住了市场份额基本不变。

2021年1-3月,A00级受销量持续大幅飙升。其他级别中,C级、B级增速较快。各级别市场份额2020年相比,A0级和A级份额有所下降,其他级别则均有所上升,呈现“两头热”态势。B、C级车占比的增加也表明经济向好,人们对于购买高档、舒适的车型的意愿愈发强烈。

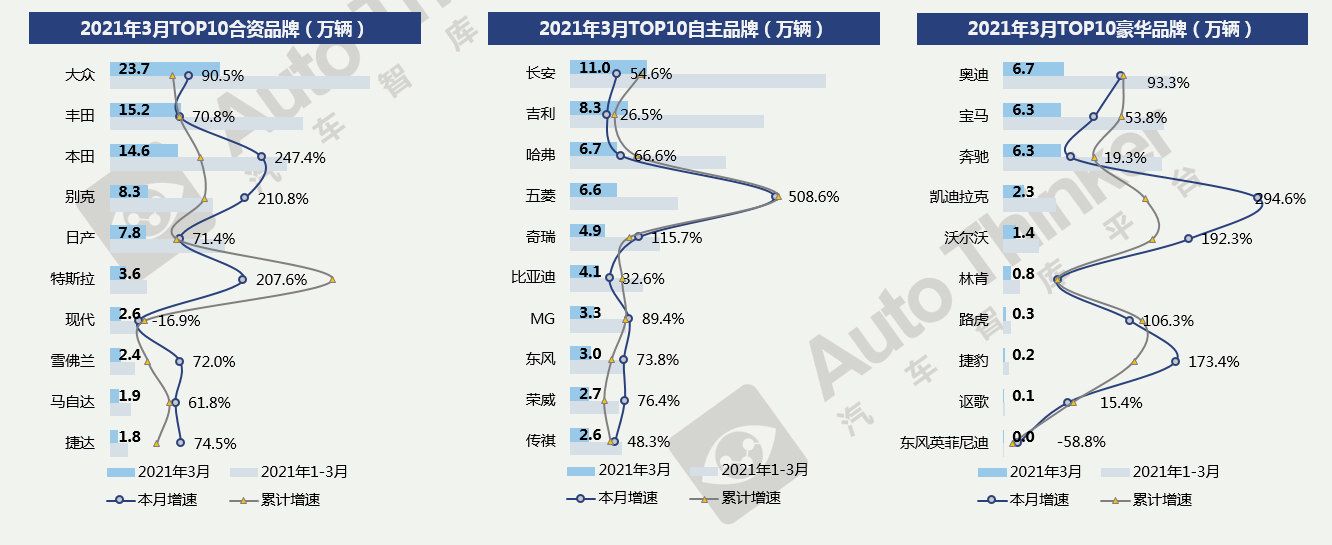

合资品牌:大众稳居榜首,本田、别克和特斯拉增速较快。现代成为TOP10中唯一一个未能实现增长的品牌。

自主品牌:长安CS75和逸动持续热卖使长安继续位居自主品牌首位,本月销量超过10万辆;宏光MINI持续大热,五菱本月增速和累计增速均明显高于其它品牌。

n豪华品牌:BBA零跑豪华品牌阵容,其中,奥迪更胜一筹,宝马和奔驰差距极微;后五名销量未达到万辆。

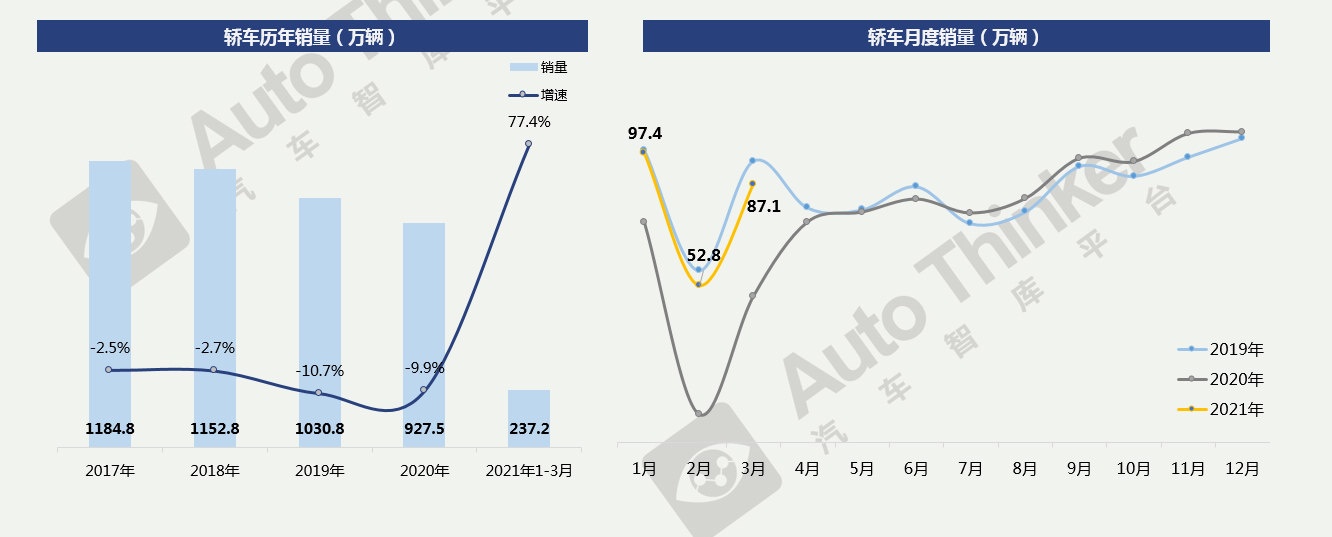

2021年3月,轿车销量为87.1万辆,同比增长77.4%,比2019年下降8.2%,环比上月增长65.0%。前三个月整体走势仍处于2019年之下。

n2021年1-3月,轿车累计销量237.2万辆,同比增长77.4%,涨幅微高于乘用车市场整体。

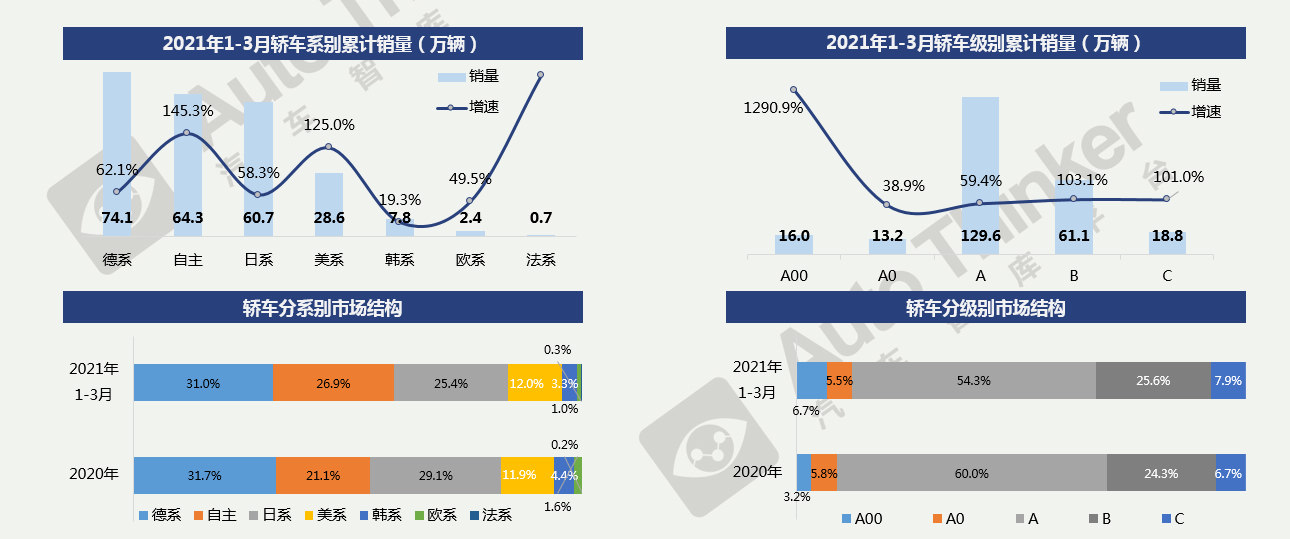

2021年1-3月,德系由大众领衔领跑轿车市场,销量达到74.1万辆。但自主品牌增幅更加亮眼,同比大幅增长145.3%,份额增长近6个百分点。美系份额微升,韩系份额下降1.2个百分点。

2021年1-3月,爆款单品宏光MINI继续带动A00级轿车。B级、C级在Model

3、迈腾、奥迪A6等车型的拉动下保持高增长,致使A级轿车的份额继续缩减。

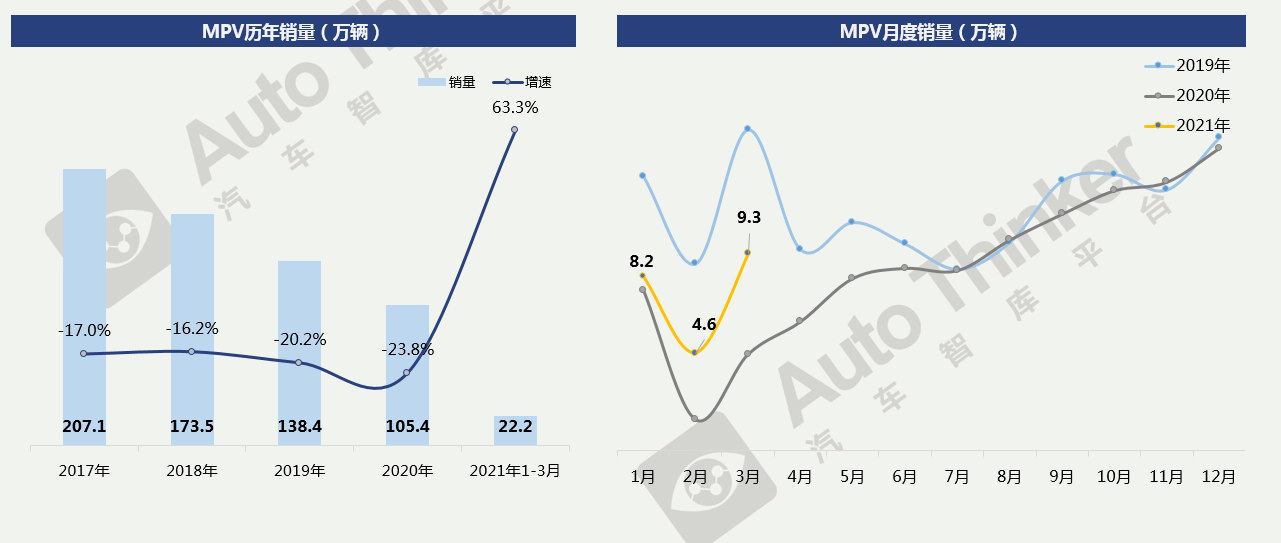

2021年3月,MPV销量为9.3万辆,比2020年同期增长104.3%,比2019年同期下降38.7%,环比增长102.2%。

2021年1-3月,MPV累计销售22.2万辆,同比增长63.3%。MPV市场整体仍较为低迷,与2019年差距极大。

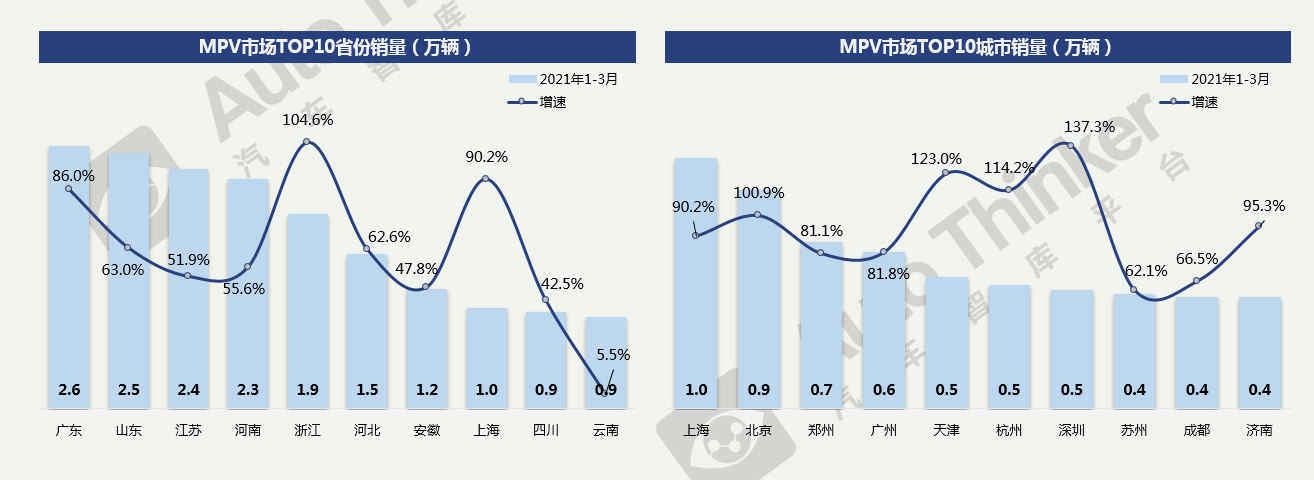

2021年1-3月,前十省份排名较稳定,广东居首位,但领先优势微弱,山东受济南拉动对广东呈赶超态势。

2021年1-3月,前十城市,上海、北京、郑州依然排名前三。除上海外,其他城市销量不足千辆;北京、天津、杭州和深圳等城市增速均在1倍以上。

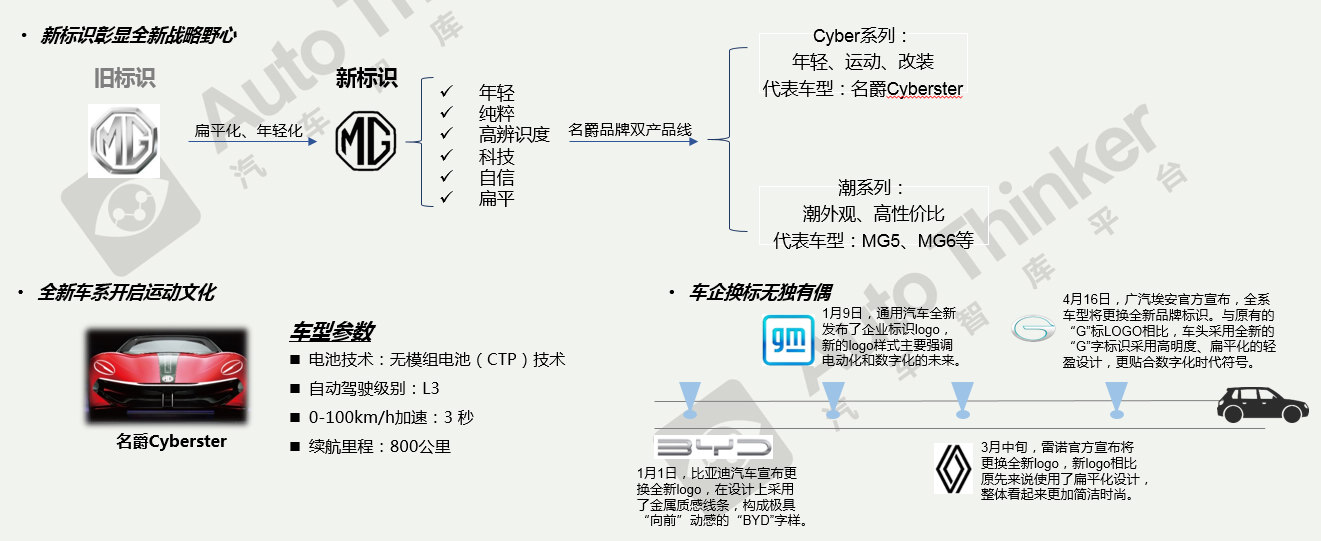

4月7日,MG名爵宣布正式启用全新Logo。新Logo通过细化边框、放大标识、优化内部,更加结构化、扁平化,富有智能感。同时官方宣布推出Cyber全新子品牌,同时透露该产品线目前已规划两款新车,首款量产车型将是一款全新SUV车型,基于全新架构打造,将于今年第四季度上市。名爵Cyberster将开启“共生、共享、共创”全新的玩法,官方宣布,名爵Cyberster将于2021年4月19日在上海车展期间启动众筹,届时将众筹5000万元来决定Cyberster是否真正量产。

相关推荐

中国乘用车产业调查研究报告-市场分析月报(2021.12)

中国乘用车产业调查研究报告-市场分析月报(2021.12)