中国乘用车产业调查研究报告-市场分析月报(2021.11)

销量月报中国乘用车产业调查研究报告-市场研究月报,重点关注乘用车市场运行现状、企业发展,对轿车、SUV、MPV和微客及其细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:45页

图表数量:40个

发布时间:2021-12-20

详细介绍

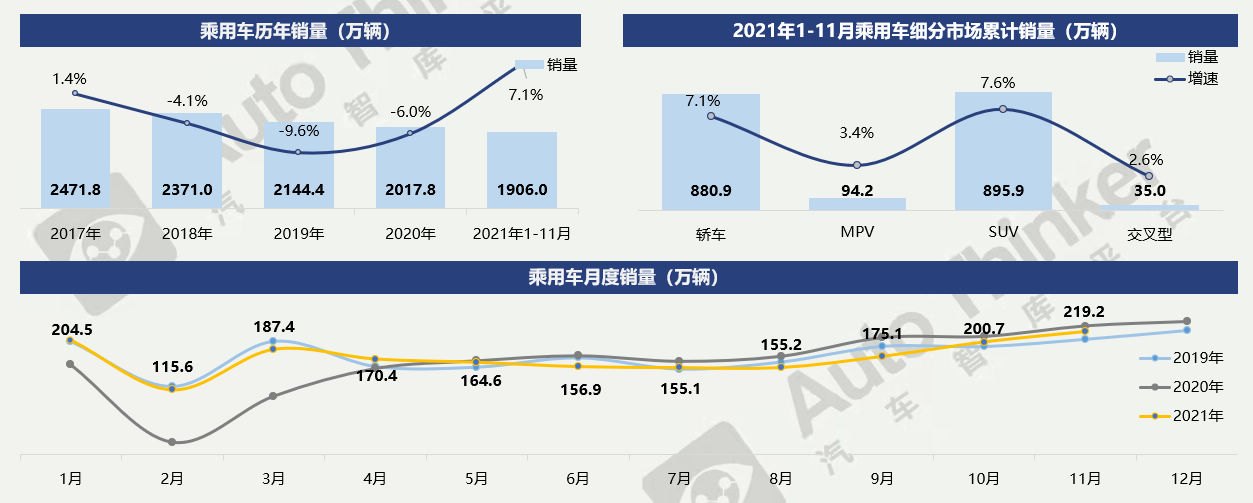

2021年11月,乘用车销售219.2万辆,同比下降4.7%;2021年1-11月累计销售乘用车1906.0万辆,同比增长7.1%。进入传统购车旺季,本月环比增长9.2%,同比降幅有所缩减,市场表现仍不及同期。

随着宏观经济稳中向好发展,汽车消费需求仍然稳定。但是供给端仍存在不确定性,芯片供应紧张的问题仍然存在,年底各地有序用电、国内散点疫情增加了汽车产业潜在的产业链断供风险。叠加去年同期高基数因素影响,汽车产销保稳压力依然较大。综合判断,全年汽车产销量将略高于去年同期水平。

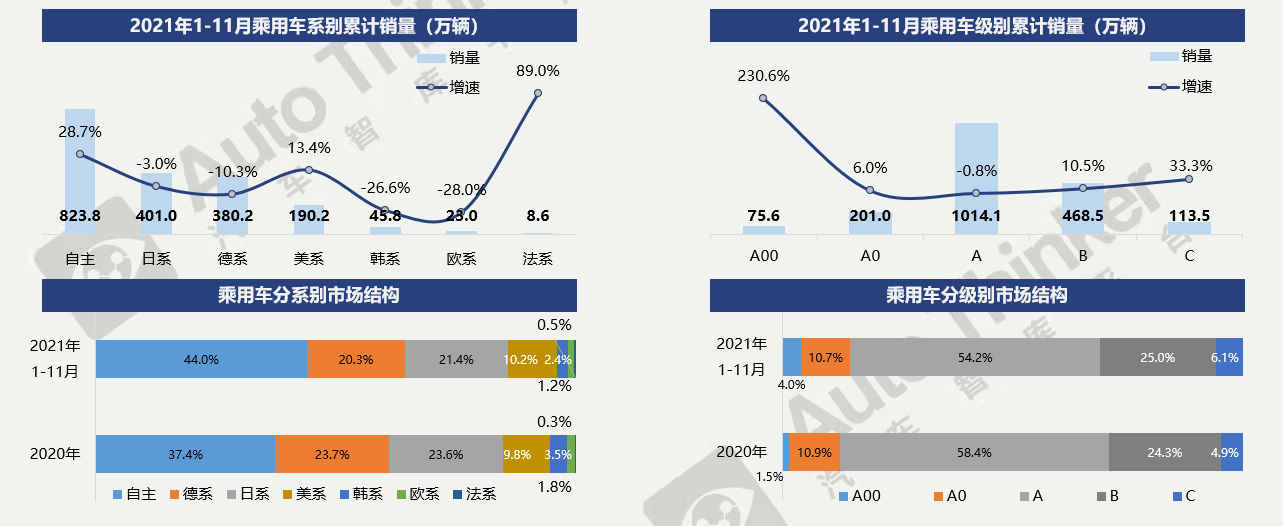

1-11月,自主品牌乘用车共销售823.8万辆,同比增长28.7%,占乘用车销售总量的44.0%,相较1-10月份额上升0.4个百分点,相较2020年全年,上升6.6个百分点。其他系别中,与同期相比,日、德、欧、韩系增速有所下降,其中欧系和韩系降幅超25%;美系依然保持一定增长;法系增幅依然最高。

1-11月,A00级销量持续大幅飙升。其他级别中,B、C级增速快于A0、A级。在受产能影响近期产销均小幅下滑的背景下,中大型车仍呈现增长,收入上升带动人们对购买高档、舒适车型的意愿愈发强烈。份额方面,A级车型依然占据过半份额,A00、B、C级份额不断扩张。

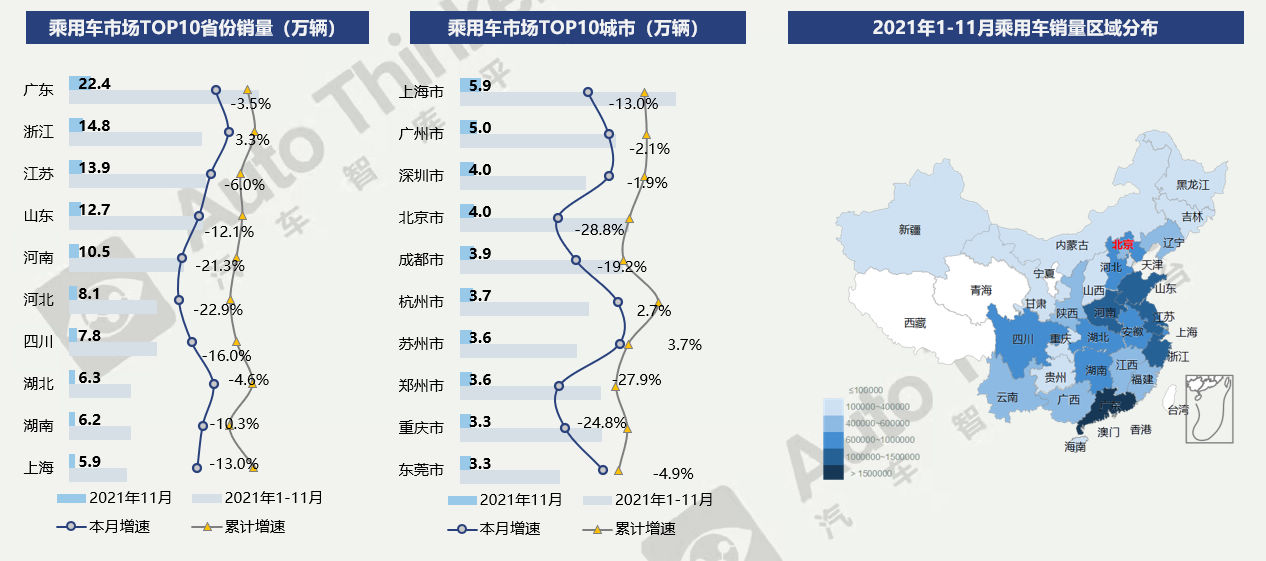

从省份上看,11月,广东(22.4万辆)、浙江(14.8万辆)、江苏(13.9万辆)位列前三,前十省份合计销量108.7万辆,占总体市场销量的63.5%。

从城市上看,11月,上海(5.9万辆)、广州(5.0万辆)、深圳(4.0万辆)位列前三,前十城市合计销量40.2万辆,占总体市场销量的24.5%。

从地区上看,东南沿海地区,中部人口密度较高的的省份地区,同样也是乘用车销量分布的重点地区,内蒙、东北、西北地区销量相对较低。

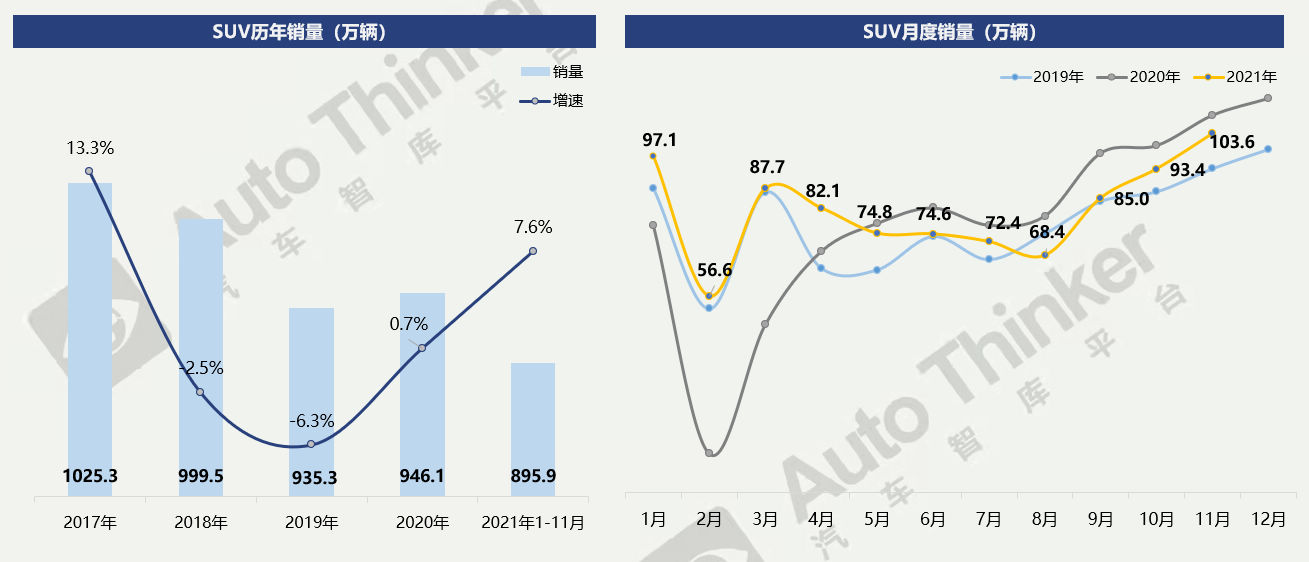

2021年11月,SUV销量为103.6万辆,比2020年同期下降4.9%,比2019年同期增长10.7%,环比增长10.9%。本月同比降幅收缩1.9%,环比涨幅增加1.0%。

2021年1-11月,SUV累计销售895.9万辆,同比增长7.6%。进入5月以来,SUV市场的整体表现稍弱于去年同期,今年整体市场情况或不及预期。

11月,TOP15企业中,销量前三企业为:长城汽车(8.6万辆)、吉利汽车(8.5万辆)、奇瑞汽车(7.7万辆);从增速方面看,整体呈现7升8降,前五企业增速表现不佳。TOP15企业中,自主品牌企业占有6席,合计销量41.6万辆,占比TOP15企业总额54.6%。

11月,TOP15车型中,销量前三车型为:哈弗H6(3.3万辆)、MG ZS(2.8万辆)、Model

Y(2.7万辆);从增速方面看,整体呈现9升6降。其中自主品牌车型占8席。

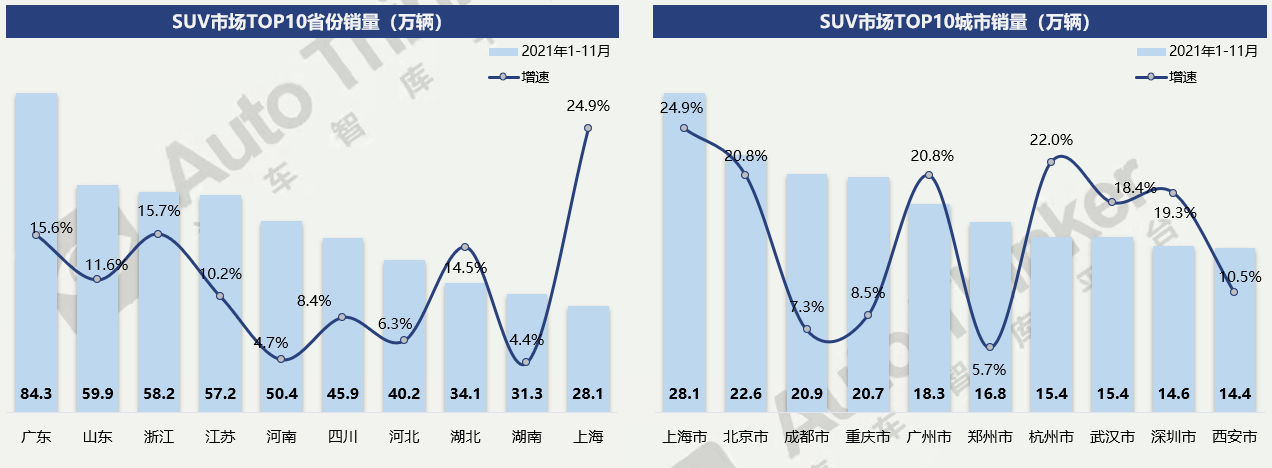

1-11月,TOP10省份中,销量前三省份为:广东(84.3万辆)、山东(59.9万辆)、浙江(58.2万辆);TOP10省份合计489.6万辆,占比市场总额58.5%。从增长方面来看,广东、浙江、上海三地增速相对较高。

1-11月,TOP10城市中,销量前三城市为:上海(28.1万辆)、北京(22.3万辆)、成都(20.9万辆);TOP10城市合计187.2万辆,占比市场总额22.4%。从增长方面来看,上海、北京、广州、杭州四地增速相对较高。

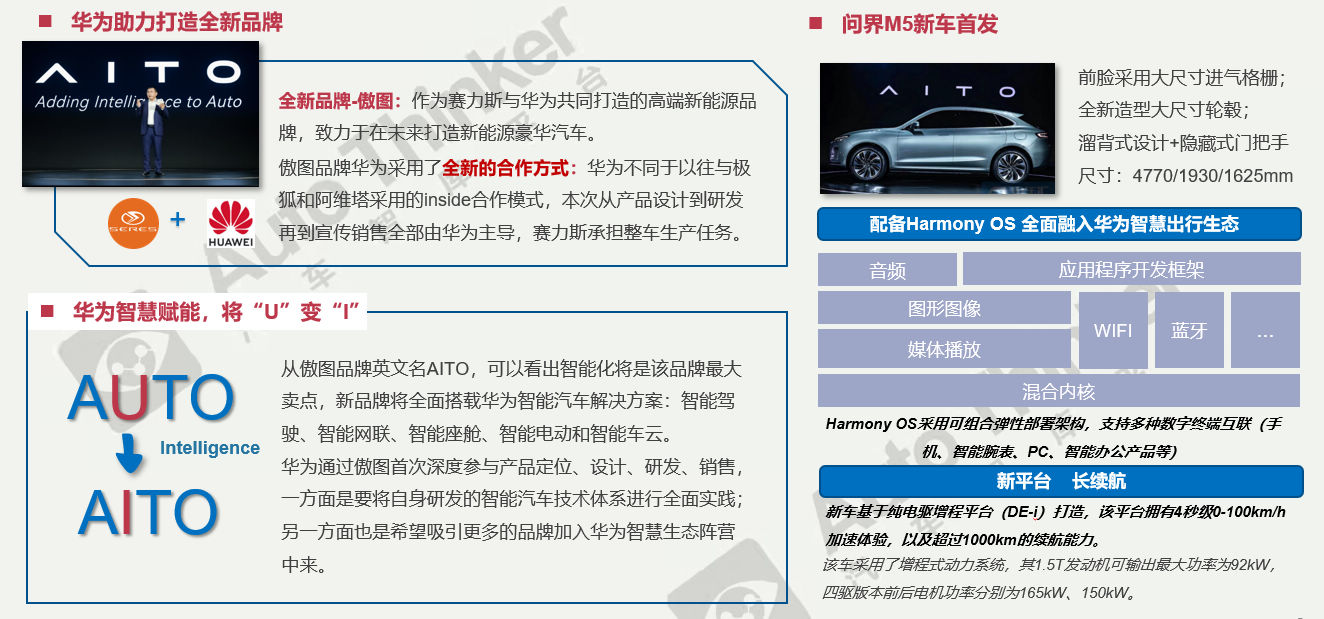

12月2日,赛力斯汽车联合华为发布了其合力打造的高端品牌——傲图(AITO)。在发布会现场旗下首款车型问界M5也同步亮相。

相关推荐

中国乘用车产业调查研究报告-市场分析月报(2021.12)

中国乘用车产业调查研究报告-市场分析月报(2021.12)