中国汽车产业发展环境研究报告 (2022.3月上)

经济政策3月份,受国内多点散发疫情和国际大宗商品价格上涨等因素影响,CPI环比持平,同比涨幅有所扩大。

报告页数:59页

图表数量:31个

发布时间:2022-04-20

详细介绍

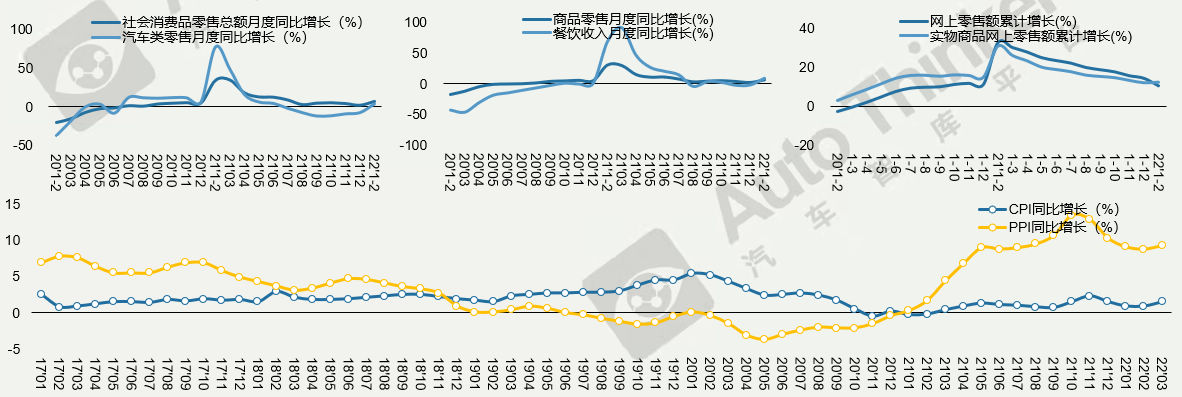

3月份,受国内多点散发疫情和国际大宗商品价格上涨等因素影响,CPI环比持平,同比涨幅有所扩大。从环比看,CPI由上月上涨0.6%转为持平。食品中,受节后消费需求回落及供给充足等因素影响,猪肉价格下降9.3%,鸡肉、鸭肉、牛肉、羊肉、水产品和鲜果价格降幅在1.0%—2.3%之间;工业消费品中,汽油、柴油和液化石油气价格分别上涨7.2%、7.8%和6.9%,影响CPI上涨约0.29个百分点;

3月份,受国际大宗商品价格上涨等因素影响,PPI环比上涨,同比涨幅继续回落。地缘政治等因素推动国际大宗商品价格持续上行,带动国内石油、有色金属等相关行业价格继续上涨。其中石油和天然气开采业价格上涨14.1%,石油煤炭及其他燃料加工业价格上涨7.9%,化学纤维制造业价格上涨2.0%,化学原料和化学制品制造业价格上涨1.8%;有色金属冶炼和压延加工业价格上涨2.7%。

3月起受疫情影响,部分蔬菜产区出现疫情,到地头收购难度增加,加上猪肉基数下行以及运输成本抬升,二季度食品项对CPI的拖累会逐渐减轻。

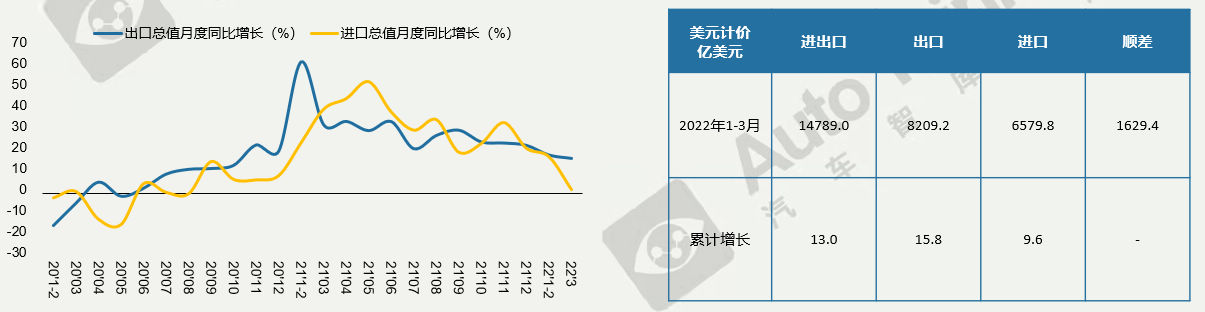

2022年3月,中国出口(美元计)同比增长14.7%,进口(美元计)同比下滑0.1%;贸易顺差为473.8亿美元。

进口增速下滑超预期主要源于国内需求和物流都受到疫情较大冲击。

从需求端而言,3月PMI 新订单和生产皆出现明显下行。从国内物流端来看,受疫情冲击影响,国内物流运输下滑约30%-40%,受影响程度约为春节效应的40%-50%。

3月底以来上海港和宁波港到达及离开船只数出现明显下滑,上海港和宁波港约占全国港口货物、集装箱吞吐量的31%,其进/离港船只的下滑或意味着4月的出口可能面临更大的压力。

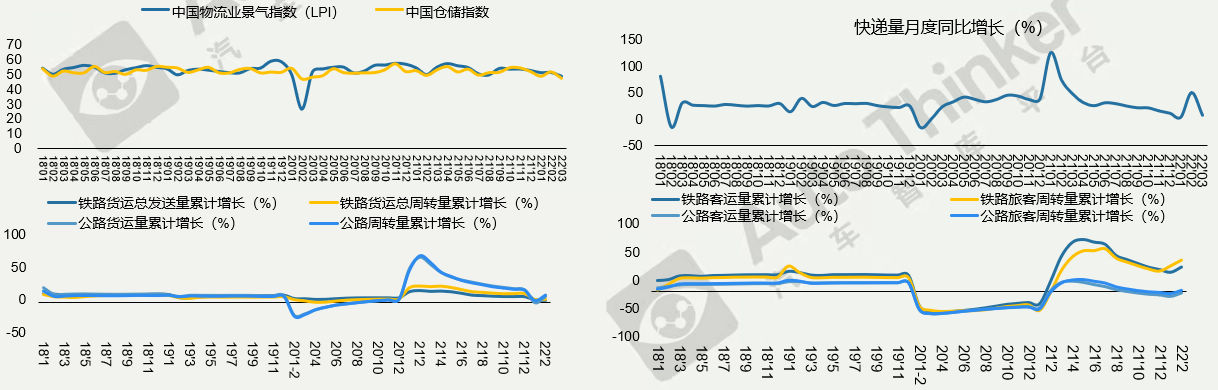

3月,受国内疫情多地散发和国外地缘政治冲突影响,仓储行业运行压力明显加大。从分项指数看,期末库存、业务利润、设施利用率及业务活动预期等指数均有大幅下降,降幅分别达到12.2、7.3、6.4和8.7个百分点。

3月份受全国多点散发疫情和地区防控政策差异影响,物流供需增速趋缓,跨区流通难度加大,物流促通保畅能力下降,供应链上下游复苏受阻。

公路客运:2022年2月,全国公路完成公路客运量3.33亿人,同比下降22.8%;公路旅客周转量236亿人公里,同比下降18%。

公路货运:2022年2月,全国公路货运总发送量20.9亿吨,同比增长4%,公路货运总周转量3823.7亿吨公里,同比增长7.3%。

铁路客运:2022年2月,国家铁路运输旅客发送量达1.9亿人,同比增长33.1%;铁路旅客周转量765.15亿人公里,同比增长46%。

推进共建“一带一路”绿色发展,是践行绿色发展理念、推进生态文明建设的内在要求,是积极应对气候变化、维护全球生态安全的重大举措,是推进共建“一带一路”高质量发展、构建人与自然生命共同体的重要载体。为进一步推进共建“一带一路”绿色发展,让绿色切实成为共建“一带一路”的底色,国家发改委等部门印发该《意见》。

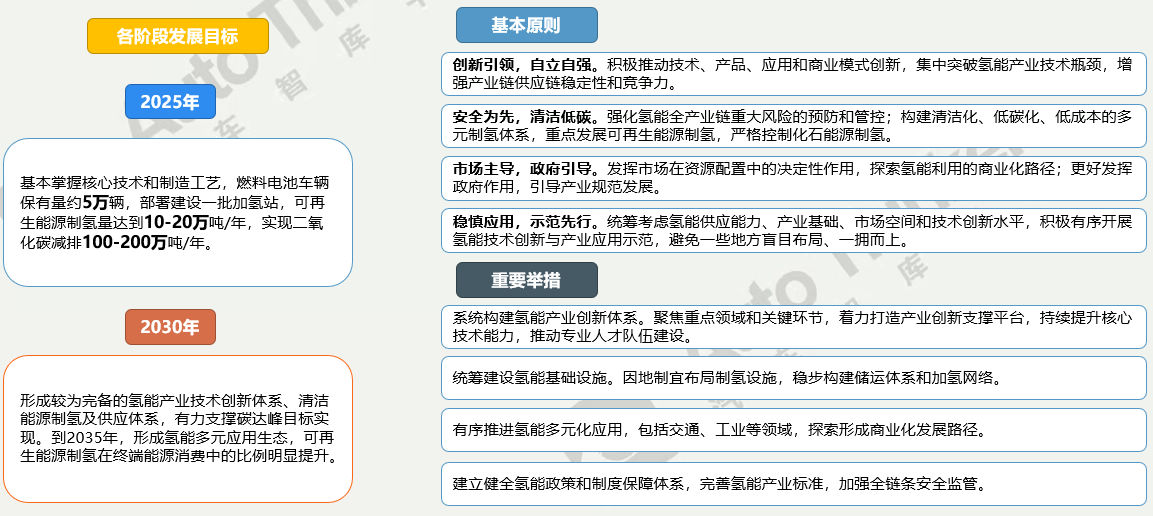

“十四五”规划《纲要》提出,在氢能与储能等前沿科技和产业变革领域,组织实施未来产业孵化与加速计划,谋划布局一批未来产业。为促进氢能产业规范有序高质量发展,国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》

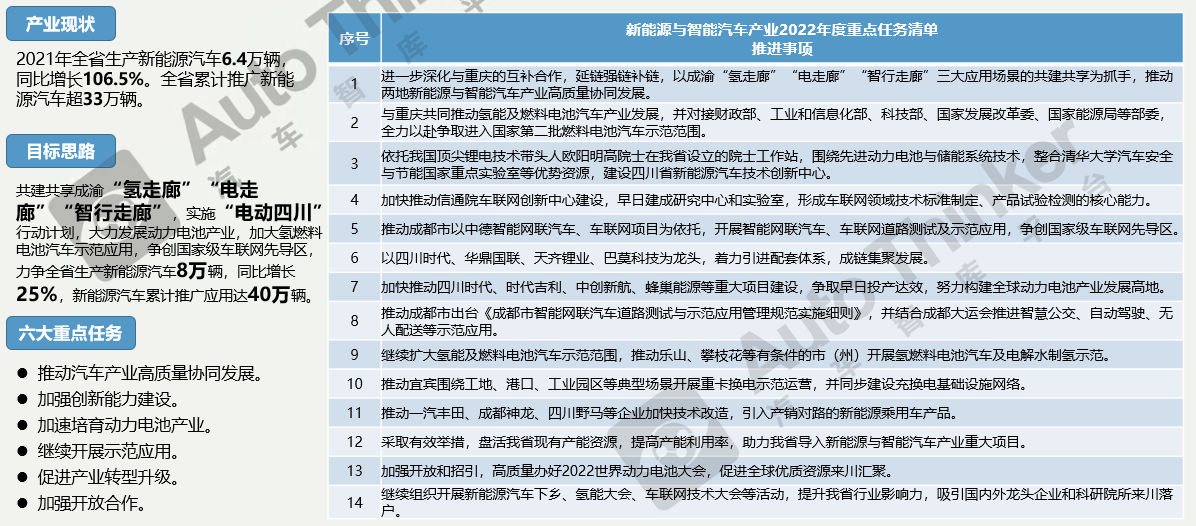

为贯彻落实《中共四川省委四川省人民政府关于加快构建“5+1”现代产业体系推动工业高质量发展的意见》,加快推动新能源与智能汽车产业发展,根据《新能源与智能汽车产业培育方案》,特制订本工作方案。

相关推荐

中国汽车产业发展环境研究报告 (2024.1月上)

中国汽车产业发展环境研究报告 (2024.1月上)  中国汽车产业发展环境研究报告 (2022.3月下)

中国汽车产业发展环境研究报告 (2022.3月下)