中国卡车产业调查研究报告-市场分析月报(2021.11)

销量月报中国卡车产业调查研究报告-市场研究月报,重点关注卡车市场运行现状、企业发展,对中重卡、轻卡、皮卡和微车及其细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:41页

图表数量:70个

发布时间:2021-12-17

详细介绍

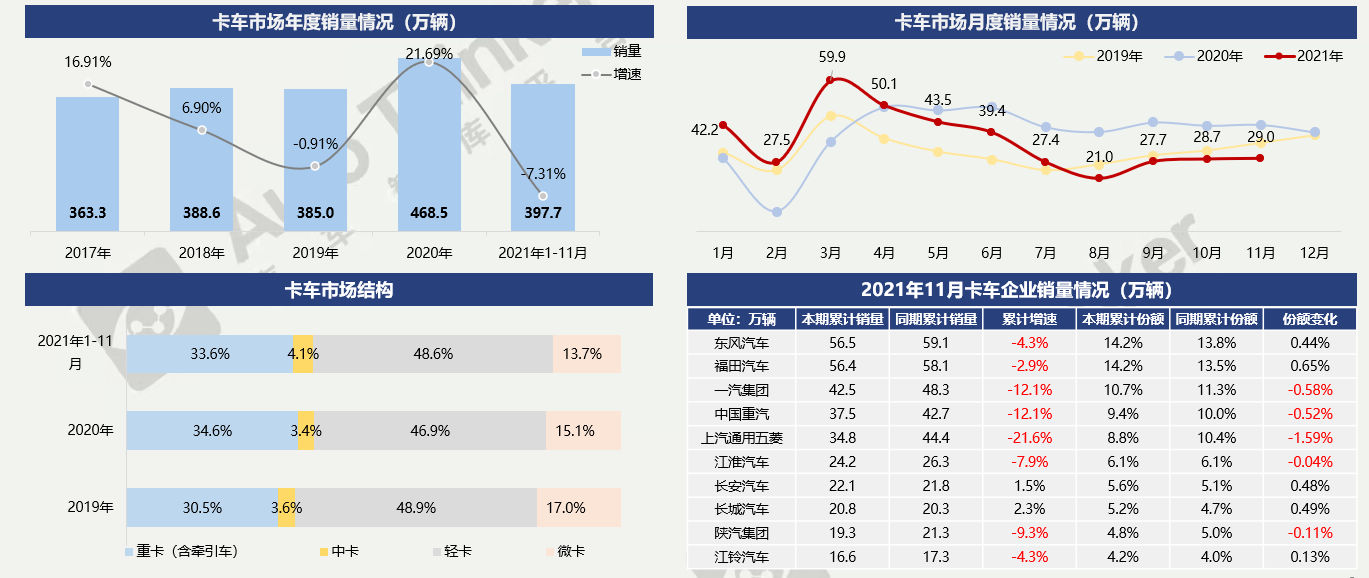

11月,卡车市场销售29.0万辆,同比减少31.7%,环比回升0.94%;1-11月,卡车市场累计销售397.7万辆,同比减少7.31%。在限产限电货源减少导致运输需求萎缩、国六排放升级的大背景下,卡车市场进入比较艰难的阶段。

从市场结构来看,中卡占比逐年提升。从企业维度看,东风汽车位居第一,福田在其后销量紧逼。上汽通用五菱由于微卡市场不景气,市场份额大幅缩减。

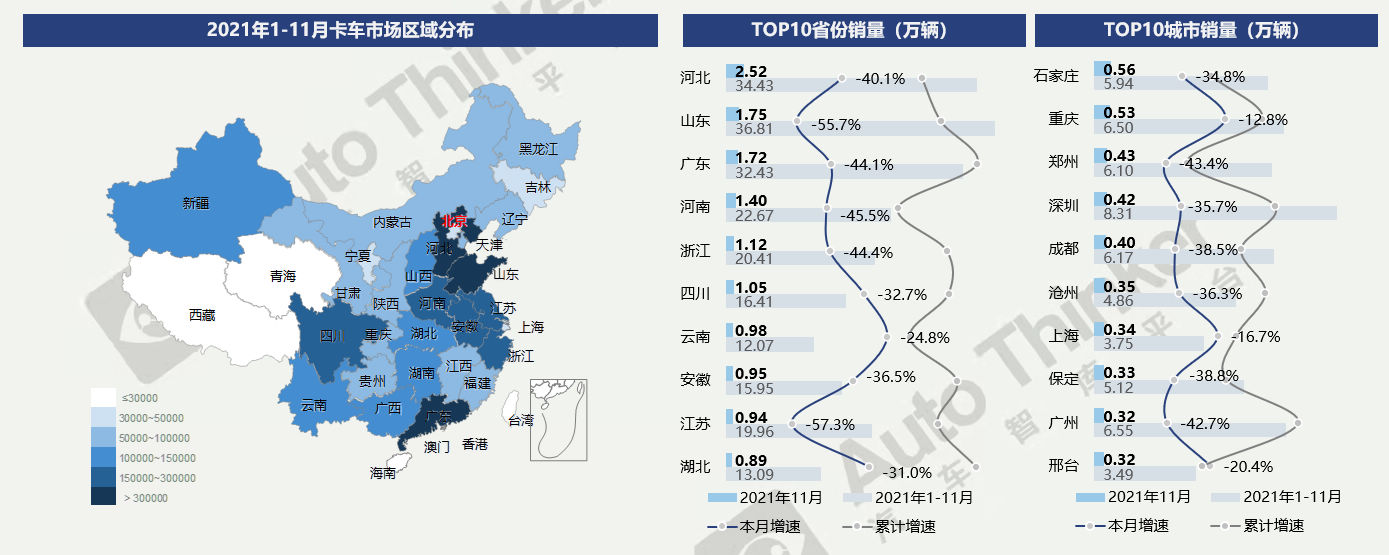

总体来看,河北、山东、广东三大市场已经形成了卡车市场的第一梯队,山东累计销量稳定领先、河北与广东体量接近。中东部地区是卡车销售的重点区域。

11月,全国各省普遍跌幅仍在30%以上,山东、江苏跌幅超50%。从城市维度看,石家庄、重庆11月表现优秀,位居城市市场前列,除重庆、上海和邢台外,前十其余城市跌幅均超过30%。

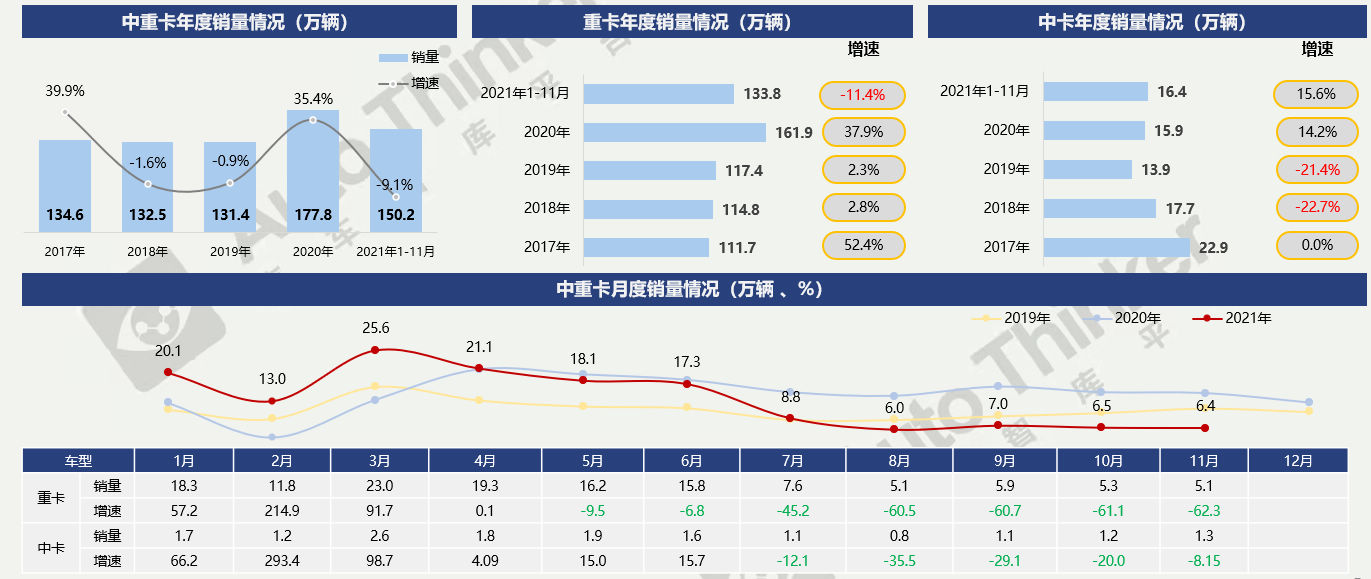

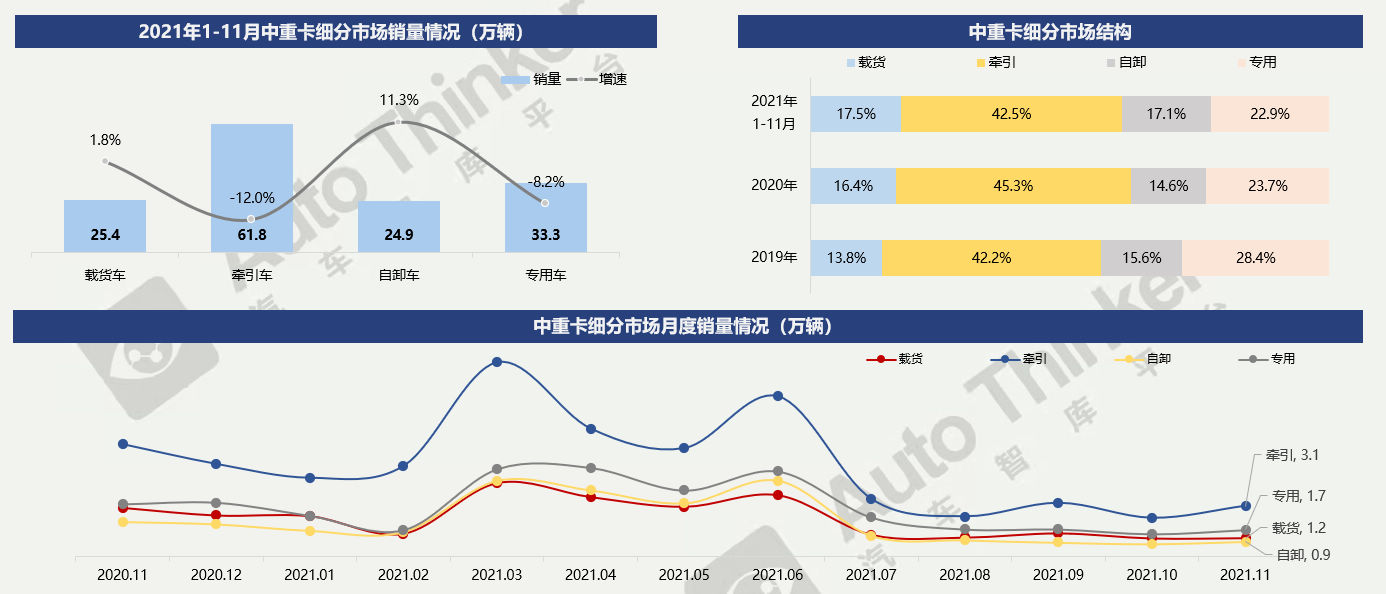

11月,中重卡市场销售6.4万辆,同比下滑57.1%,环比减少1.1%。其中,重卡5.1万辆,同比减少62.3%;中卡1.3万辆,同比减少8.15%。

1-11月,中重卡市场累计销售150.2万辆,其中,重卡133.8万辆,同比减少11.4%,中卡销售16.4万辆,同比增长15.6%。中重卡受国六升级、需求透支等因素共同影响,销量持续走低。

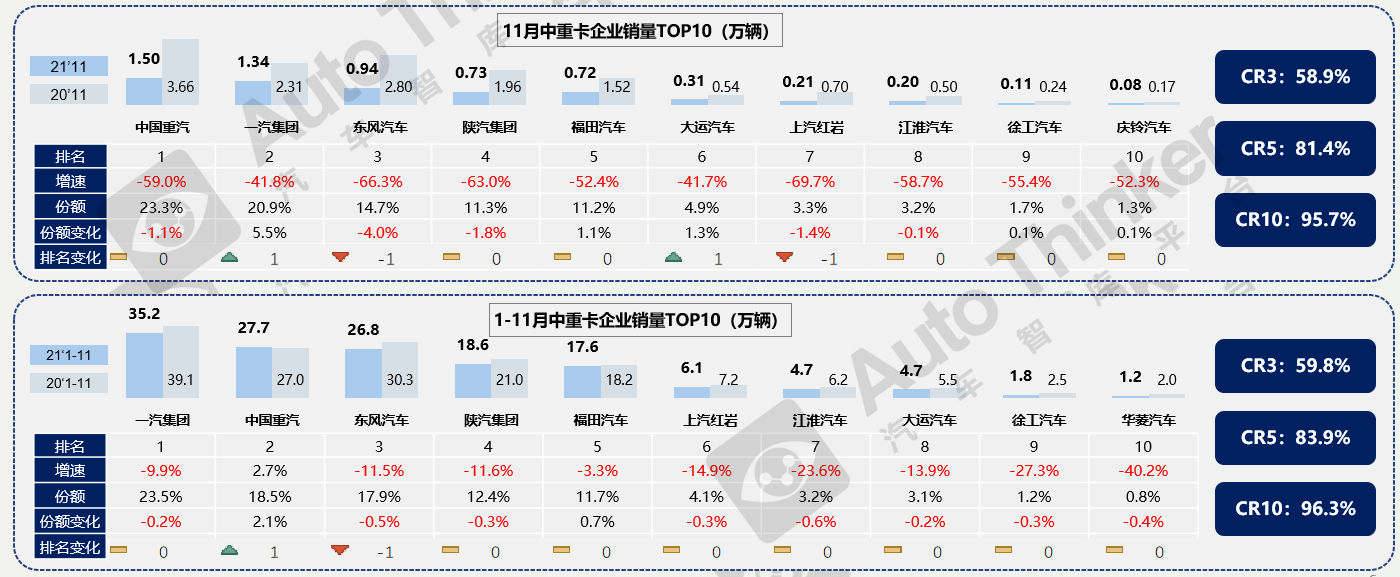

11月,TOP10企业销量均未能保持增长,重汽继续取得单月销量第一。

1-11月,TOP10企业整体市场格局较为稳定,但除了重汽和福田,其余企业市场份额均有所减少;重汽在市场低迷中抓住机会,市场份额大幅提升,已经超过东风,位居第二。

11月,中重卡各细分市场环比均开始回升,牵引车市场环比增长明显。1-11月,牵引车、专用车销量跌幅持续扩大,牵引车销量依然最高。

从市场结构上来看,载货车和自卸车占比有所提升,牵引车和专用车占比有所减小,专用车所占比例逐年减少趋势较为明显。

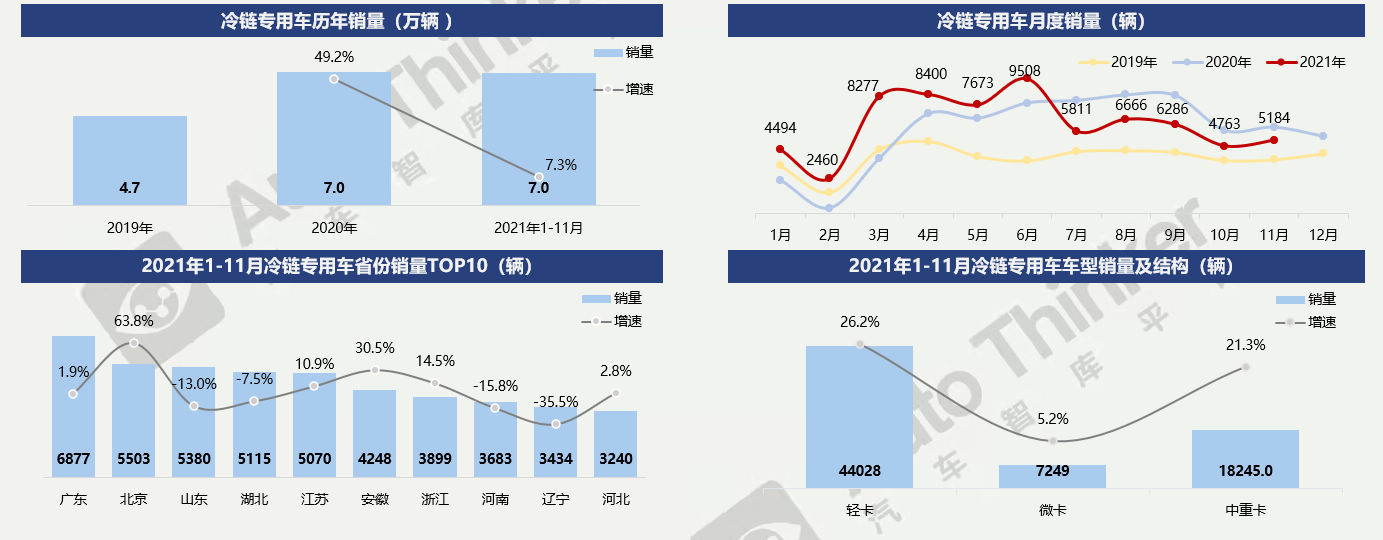

11月,冷链专用车销量为5184辆,同比减少14.9%,环比增长8.8%;1-11月,冷链专用车累计销售7.0万辆,同比增长7.3%,增幅继续收窄。

分省份来看,广东位居第一,北京增速较快。冷链专用车的市场主要在中东部地区一、二线城市。

车型结构上看,轻卡比重最高,这与冷链对装载量和灵活性要求较高有关。轻卡能应对更多的冷链运输实际场景。

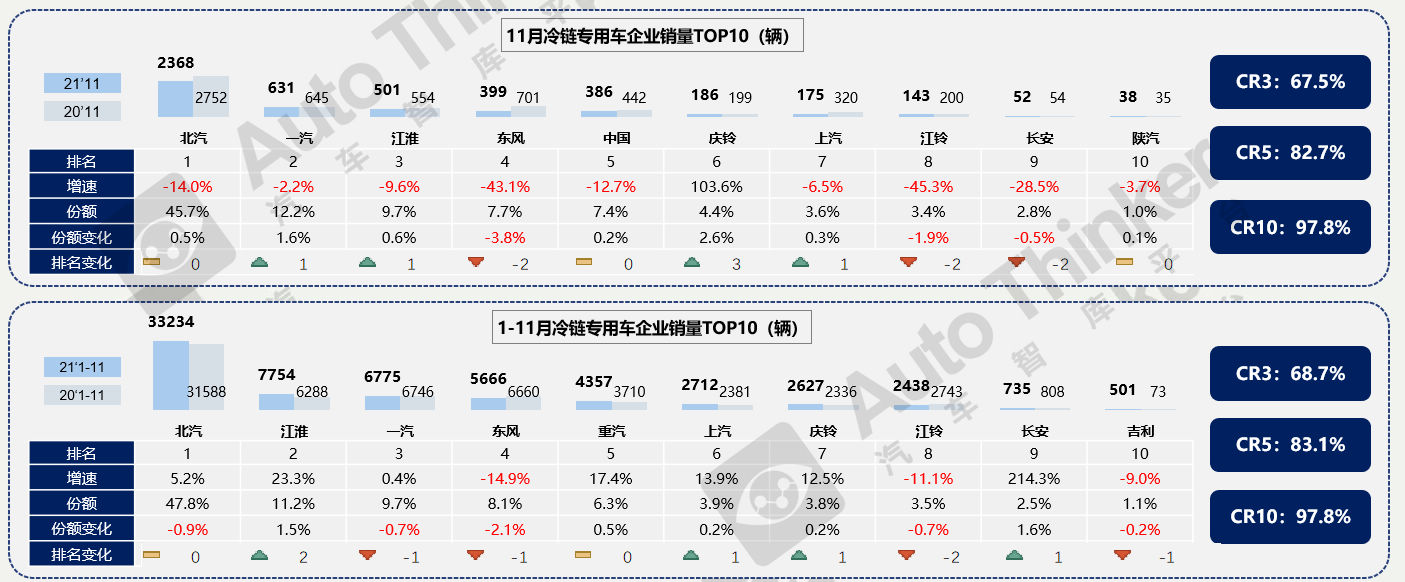

11月, 北汽销量稳居第一,市场份额超过45%。前十企业中,只有庆铃销量增长。

1-11月,北汽稳居第一,江淮和长安市场份额提升较多。前十企业中,只有东风、江铃和吉利销量未能增长。

2021年12月14日,吉利商用车在山东淄博举办以“产品升级、品牌赋能、服务增值、创赢未来”为主题的吉利商用车·欧铃&嘉龙2022年商务年会,共商未来发展新思路。

相关推荐

中国卡车产业调查研究报告-市场分析月报(2021.12)

中国卡车产业调查研究报告-市场分析月报(2021.12)