中国卡车产业调查研究报告-市场分析月报(2021.3)

销量月报中国卡车产业调查研究报告-市场研究月报,重点关注卡车市场运行现状、企业发展,对中重卡、轻卡、皮卡和微车及其细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:36页

图表数量:70个

发布时间:2021-04-20

详细介绍

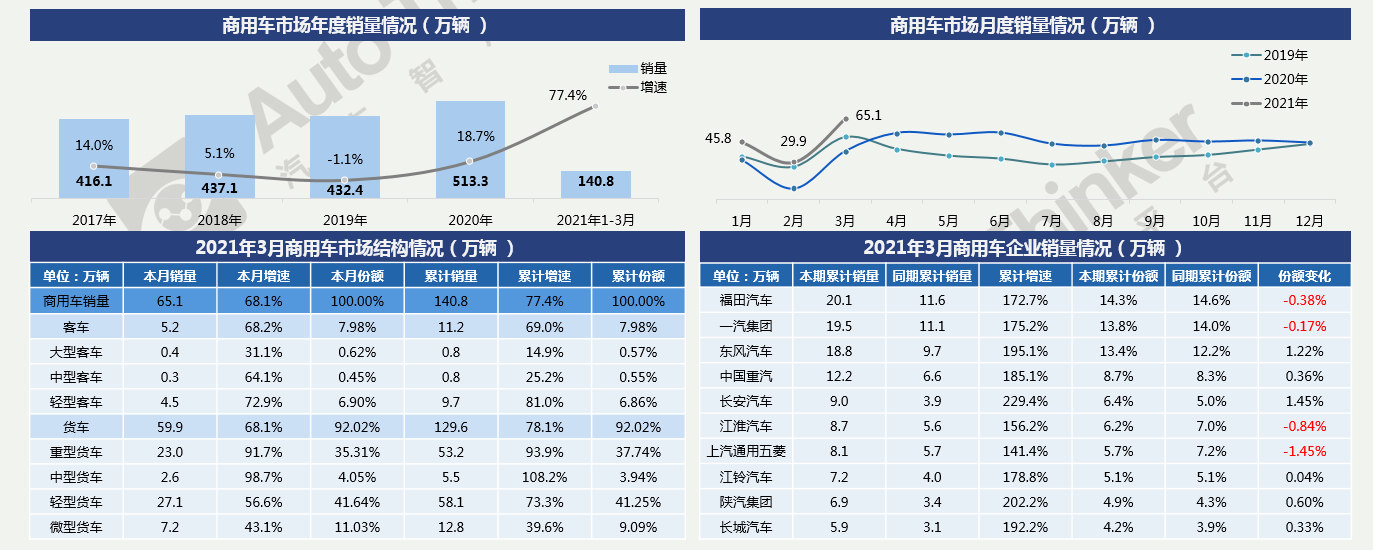

3月,商用车市场销售65.1万辆,同比增长68.1%;1-3月,商用车市场累计销售140.8万辆,同比增长77.4%,市场恢复态势较好,在疫情前水平的基础上又有进一步的增长。客车、卡车的累计增速分别达到69.0%和78.1%,所有细分市场也均保持较大幅度增长,其中又以中重卡涨幅最大。

1-3月,商用车销量最高企业为福田汽车,一汽与东风紧随其后形成第一梯队。前十企业均保持同比增长。

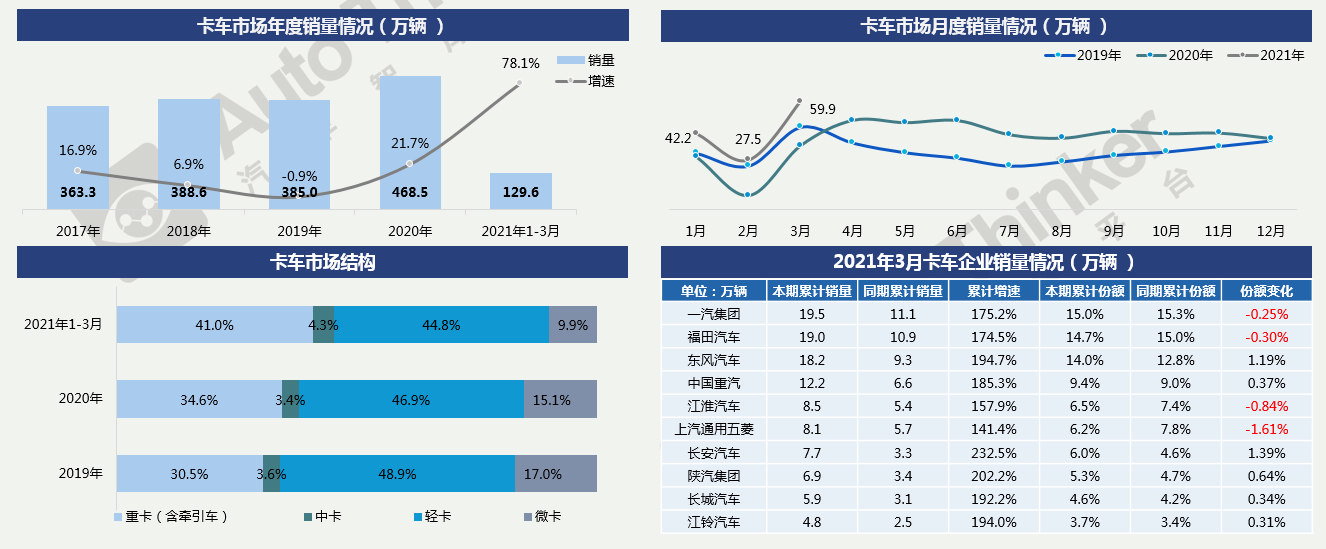

3月,卡车市场销售59.9万辆,同比增长68.1%,环比增长118.2%;1-3月,卡车市场累计销售129.6万辆,同比增长78.1%,好于商用车市场整体。

分结构看,中、重卡占比明显提升,逐渐挤占轻卡和微卡的市场份额,其中微卡份额萎缩较快,与2019年相比已接近减半。

主流卡车企业均实现大幅增长,一汽和福田分列第一、二,但市场份额均有减少;东风、长安表现亮眼,市场份额分别增加1.19和1.39个百分点。

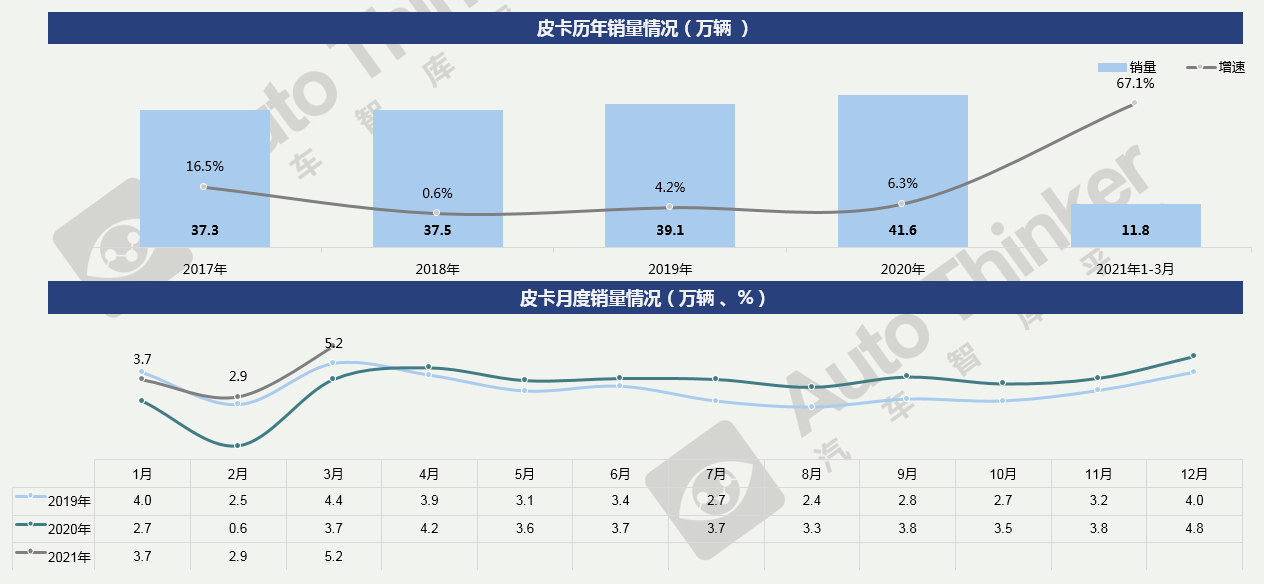

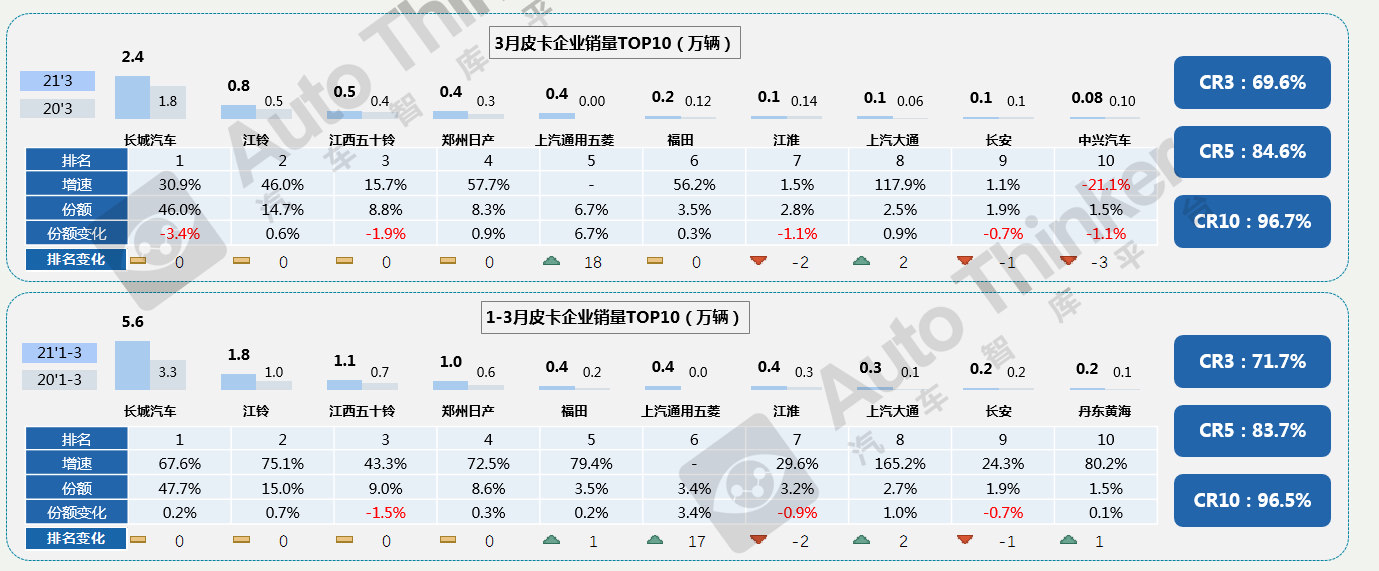

3月,皮卡市场销售5.2万辆,同比增长40.6%,环比增长80.6%。

1-3月,皮卡市场累计销售11.8万辆,同比增长67.1%,超过19年0.9万辆,达到近三年来的新高。

3月,长城汽车销量稳居榜首,达到2.4万辆,但份额减少3.4个百分点;上汽通用五菱新上市的征途皮卡表现亮眼,使五菱迅速成为皮卡市场劲旅。

1-3月,长城仍以47.7%的市场份额主导皮卡市场。皮卡生产企业较少,市场集中度较高。

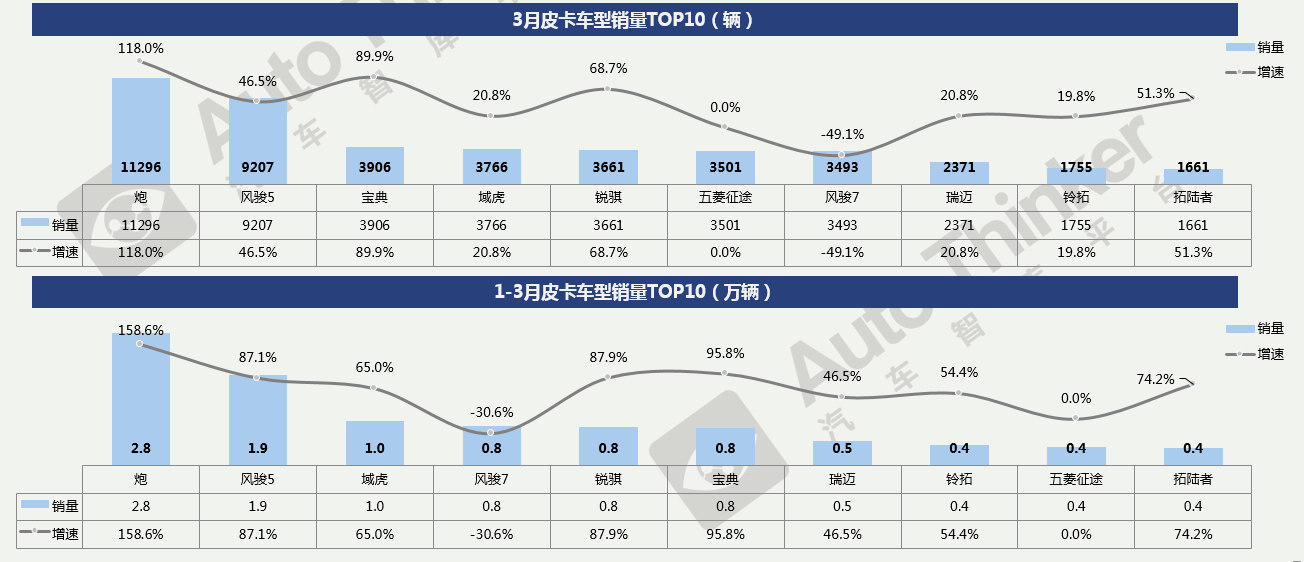

3月,长城炮销量排名首位,销量11296辆,增速也最快;风骏5也以9207辆的销量大幅领先于其他车型;再加上风骏7,三款车型奠定长城皮卡的绝对优势。五菱征途作为新上市不足两个月的新车,本月单月销量已经突破3500辆,产品潜力看好。

1-3月销量TOP10车型中,只有风骏7未能保持同比增长,这与长城产品内部竞争有关。其余产品均有较高增速。

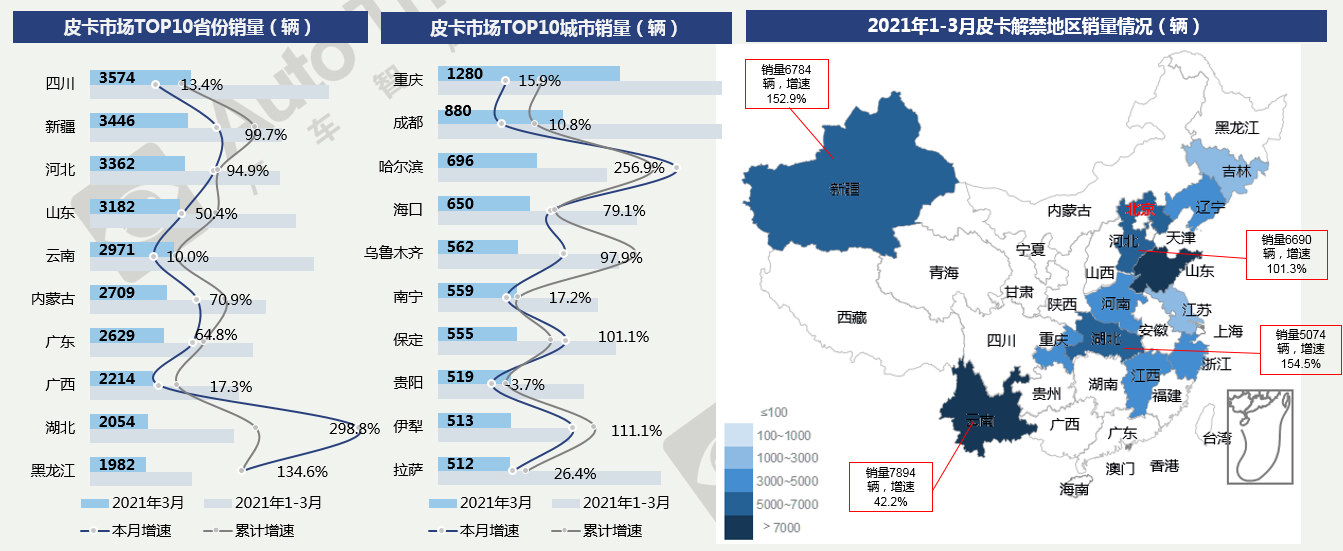

TOP10省份销量全部保持增长,四川、新疆、河北、山东单月销量超过3000辆;四川、云南、山东累计销量均已超过7000辆。

TOP10城市销量全部保持增长,重庆是唯一一个单月销量破千的城市。哈尔滨展现了较高增速,乌鲁木齐和伊犁两座城市的高速发展带动了新疆的皮卡市场。

截止到目前,全国共有12个皮卡解禁省份;其中云南销量最高,新疆、河北、湖北增速较快。四川由于地形辽阔而复杂,皮卡十分受欢迎,但目前仅部分城市解禁。

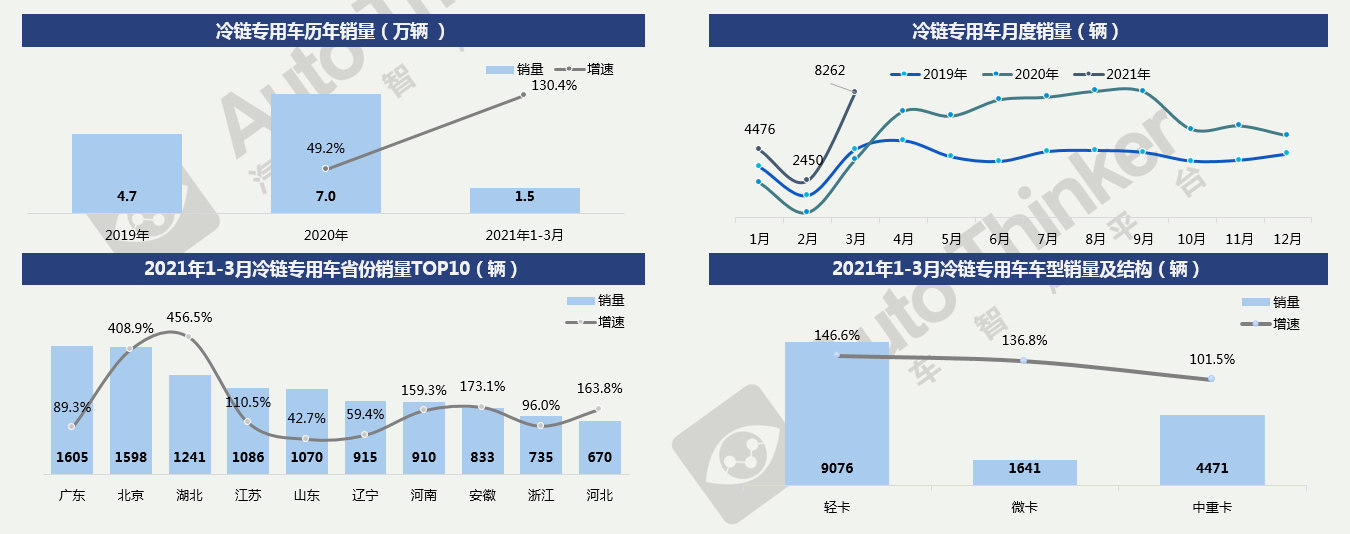

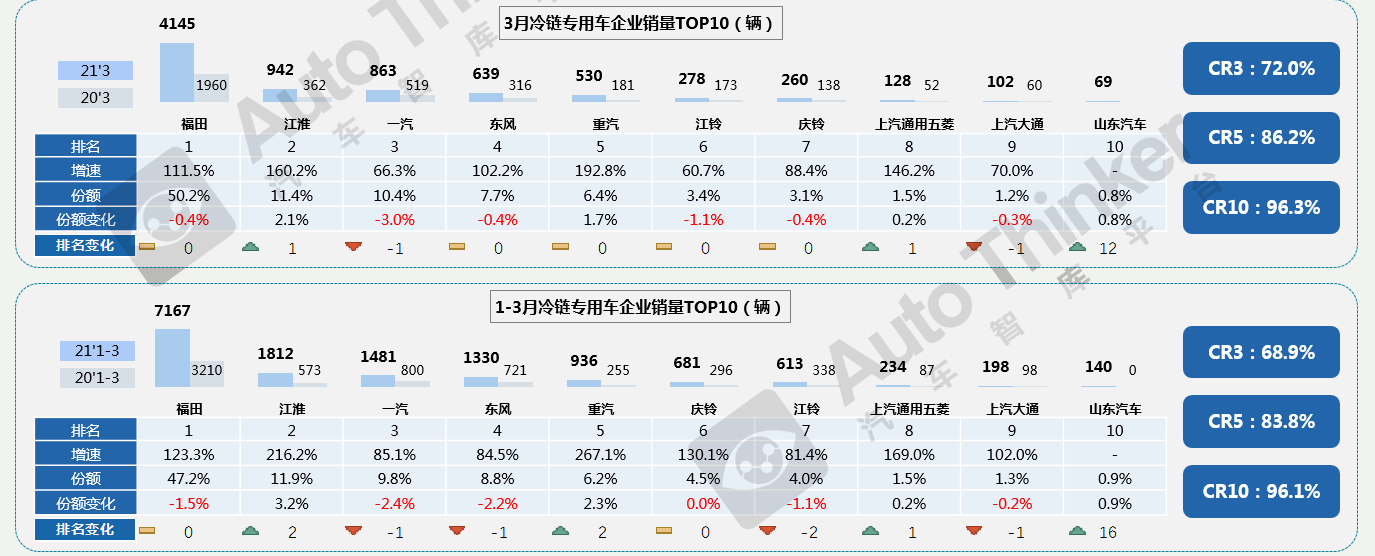

3月,冷链专用车销量为8262辆,同比增长113.3%,环比增长237.2%;1-3月,冷链专用车累计销售1.5万辆,同比增长130.4%。

分省份来看,前十省份全部实现增长,且涨幅较大。广东与北京差距很小,分列一、二名。北京、湖北增速较快。冷链专用车的市场主要在中东部地区。

车型结构上看,轻卡比重最高,且增速最快,这与冷链对装载量和灵活性要求较高有关。轻卡能应对更多的冷链运输实际场景。

3月, 福田销量稳居第一,销售4145辆,市场份额高达50.2%,但比去年微降0.4个百分点。江淮反超一汽,重汽增速最快。

1-3月,TOP10企业均实现大幅增长,其中江淮增速亮眼,跃居第二,市场份额也大幅增加3.2个百分点。重汽也在高增速的加持下排名提升。一汽、东风则均有下滑。福田虽稳居第一但份额减少较多。

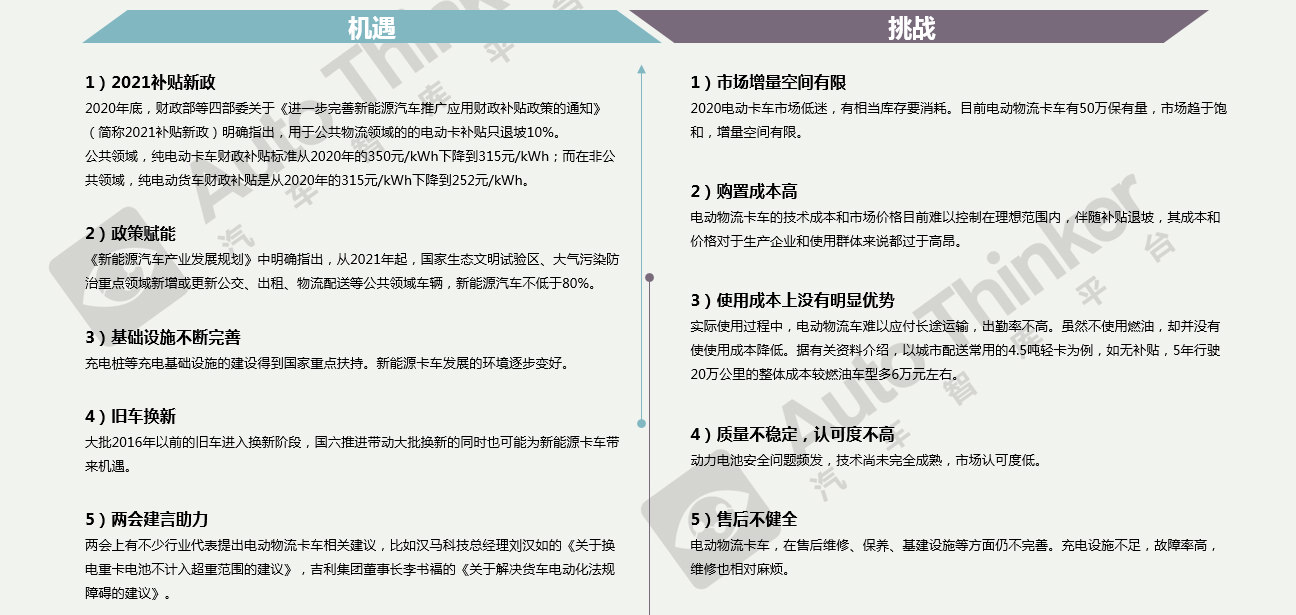

近年,电动物流车卡车销量从2016年的3.25万辆暴增到2017年的6.44万辆,2018年起又一路下跌,直至2021年1月又出现同比大涨。

相关推荐

中国卡车产业调查研究报告-市场分析月报(2021.12)

中国卡车产业调查研究报告-市场分析月报(2021.12)