2020年8月新能源商用车市场研究报告

销量月报新能源商用车市场研究报告,重点关注新能源商用车市场运行情况、企业发展和行业趋势预测,对新能源卡车市场、新能源客车市场的竞争格局、产品结构、市场特征、重点区域市场格局等维度进行分析和研究,对新能源商用车的企业动态、发展环境、行业趋势进行研判和预测。

报告页数:49页

图表数量:64个

发布时间:2020-09-25

详细介绍

第一章:新能源商用车市场分析

第二章:新能源卡车市场分析

第三章:新能源客车市场分析

第四章:新能源汽车发展环境及趋势预测

■摘要

【发展环境】8月份全国固定资产投资当月同比增速继续上升至9.3%,其中民间投资增速显著回升至19.5%,指向投资的内生动力恢复势头较强。8月消费实现超预期复苏,但主要是7月消费透支下降后的恢复,相比于生产仍然较弱。国内将继续维持“生产强,消费弱”的局面。

【整体市场】8月,随着国家统筹推进新冠肺炎疫情防控和经济社会发展工作取得积极成效,经济运行总体复苏态势持续向好。国家及地方出台的一系列促进消费政策发挥了积极作用,促进了新能源汽车市场的稳定恢复。

【细分市场】2020年1-8月,新能源乘用车和商用车分别销售47.4万辆和5.0万辆,同比增长分别为-22.4%和-33.0%,下滑幅度较大;新能源乘用车占比比去年稍有提升,占比90.4%。

【企业竞争】2020年1-8月,特斯拉和比亚迪分别位居第一和第二位,比亚迪车型销量受限阻,同期基数较大,同比下滑接近59%;特斯拉成绩突出,国产化后迅速爆发,抢占13.3%市场份额;前十五企业中,有七家企业销量出现下滑;理想ONE销量表现良好,因同期基数较小,同比实现大幅增长。

【区域销量】充电桩普及较好、消费水平较高与完善的政策支撑等原因使得上海和北京销量遥遥领先。目前,上海销量达到51284辆,北京销量达到48763辆;销量前十城市占比市场份额近50%。从城市级别看,各级别城市除四、五线城市外增速均出现不同程度下滑,三线城市下滑最为明显;现各级别城市以纯电动车型为主,一线和二线城市插电混动车型占比突出。

第一章:新能源商用车市场分析

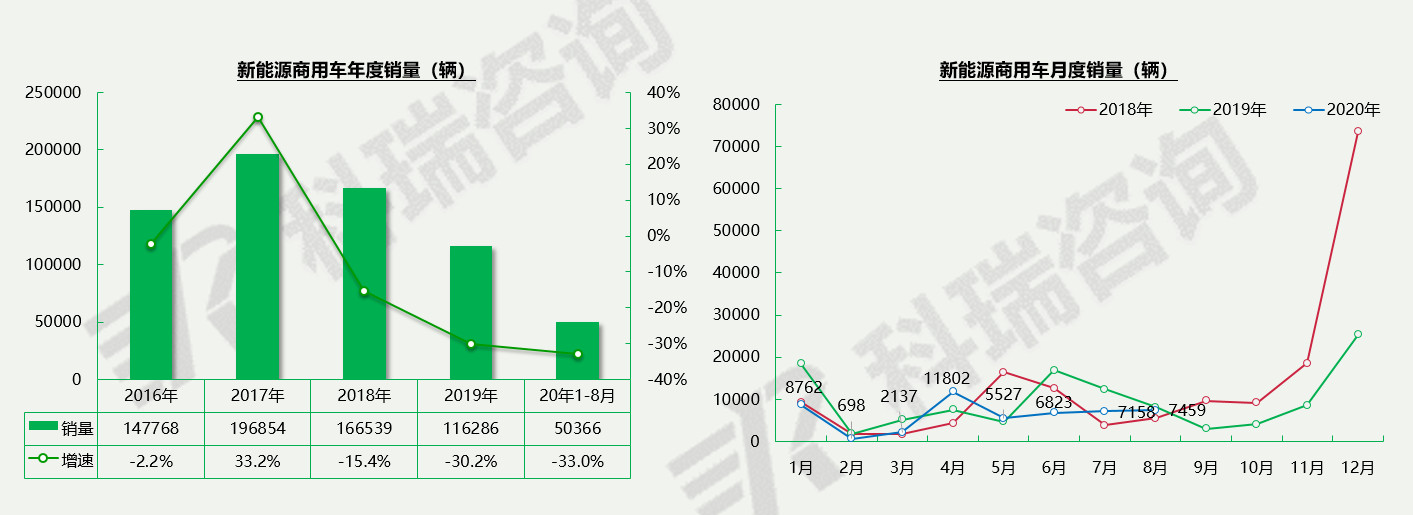

●新能源商用车整体分析_销量走势

8月份环比增长4.2%;同比下降7.7%; 2020年1-8月,新能源商用车销售50366辆,同比下滑33.0%。

第二章:新能源卡车市场分析

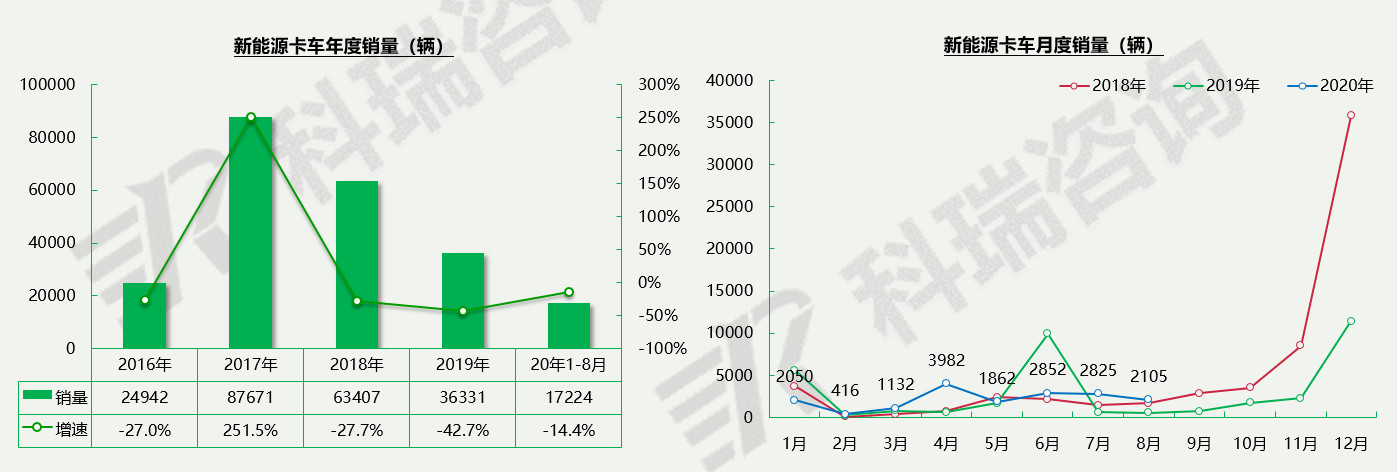

●新能源卡车整体分析_销量走势

8月份同比大幅上升270.6%,环比下降25.5% ,2020年1-8月,新能源卡车共计销售17224辆,同比下降14.4%;

受补贴低、充电设施不齐全、价格成本高等因素的限制,目前在市场电动卡车需求不高;一方面排放升级使部分消费者购买新能源卡车,另一方面,现阶段纯电动卡车依然以物流车为主,推出物流相关的路权政策成为推动新能源卡车销量的重要因素;而随着换电模式和智能驾驶等技术的成熟与应用,未来的卡车行业或将形成全新的商业模式和产业生态。

第三章:新能源客车市场分析

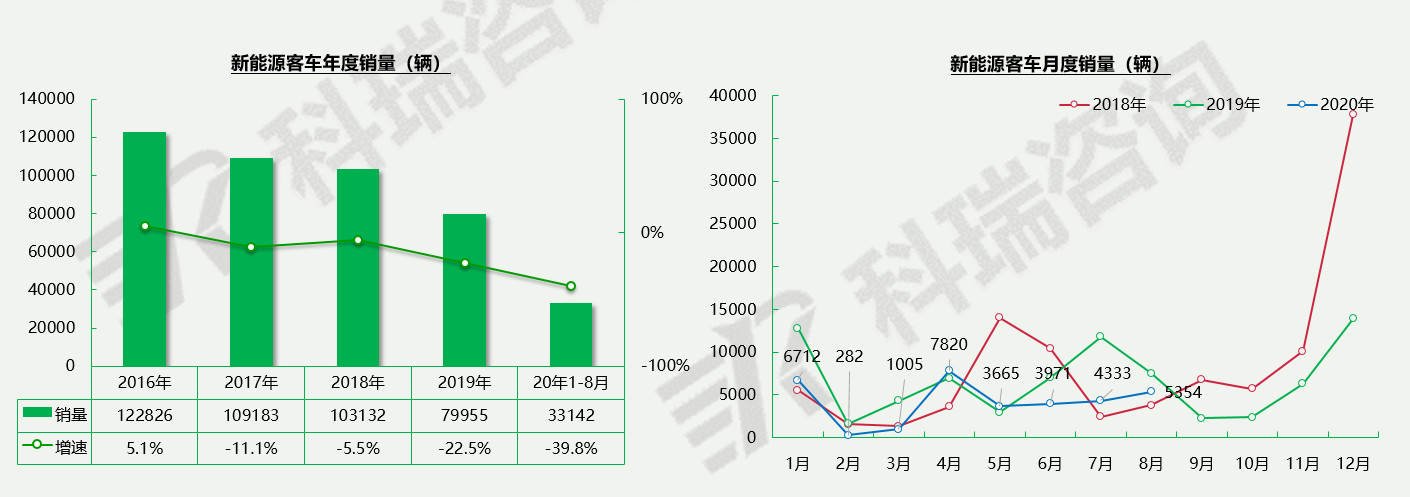

●新能源客车整体分析_销量走势

8月单月同比持续为负,降幅有所收窄,为-28.7% ,2020年1-8月,新能源客车共计销售33142辆,同比下滑39.8%。

8月新能源客车市场表现依旧较弱;近年新能源客车的推广以电动公交车为主,一方面新能源客车补贴较高;另一方面地方政府参与运营以及公交车具有运营里程稳定、市区易充电等特点可更好的普及。而随着新能源客车的换代更新节点的到来,下半年的新能源客车市场依然值得期待。

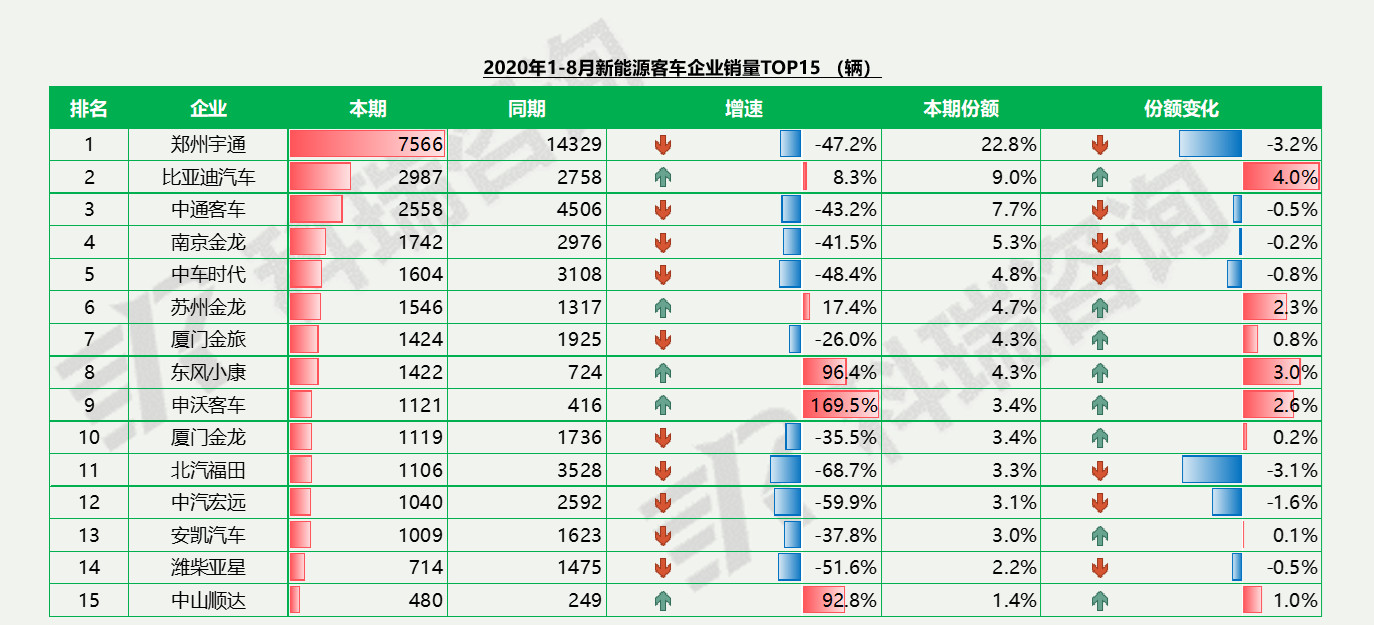

●新能源客车市场企业竞争分析

新能源客车市场,宇通客车销量排名第一,销量为7566辆,同比下滑47.2%,比亚迪排名第二,销量为2987辆,仅有三家企业销量过2000辆,中通客车和南京金龙分别排名第三、四位;前十五企业中,郑州宇通市场份额下滑最为严重,份额减少3.2个百分点。

第四章:新能源汽车发展环境及趋势预测

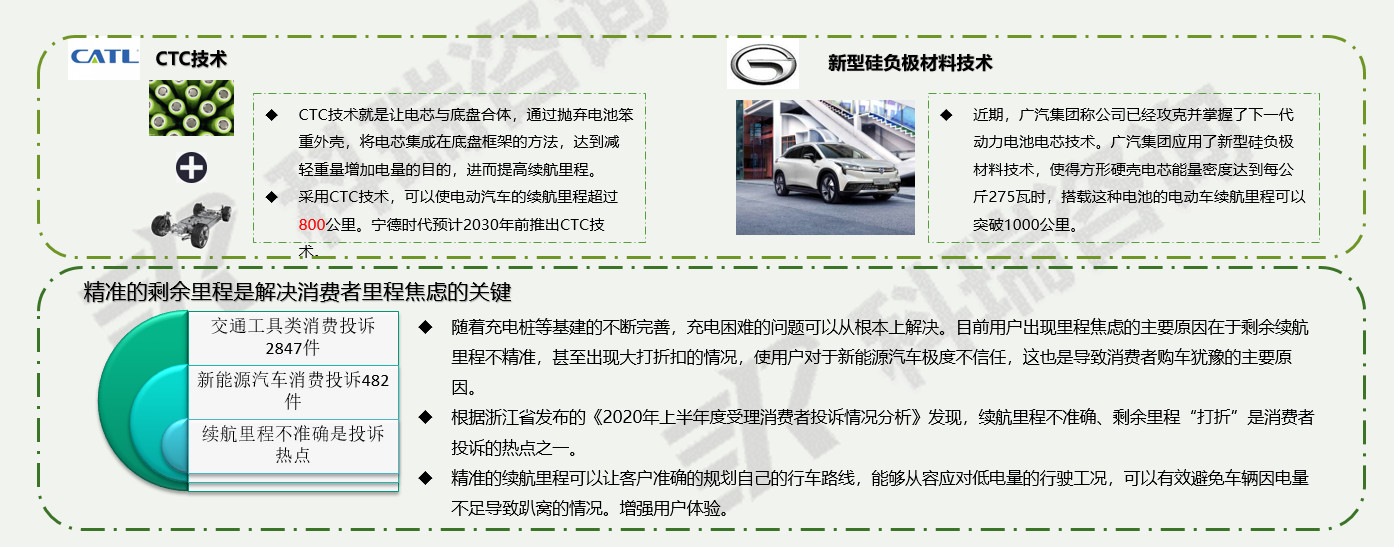

●新能源行业动态—零部件动态

电动汽车发展以来,续航里程一直是用户关注的重点。对于车企而言,长续航里程不仅可以获得政策补贴,还可以提高新能源汽车与传统汽车的竞争力。

目前很多厂家都在加速研发长续航里程的技术和产品,如宁德时代的CTC技术以及广汽集团的新型硅负极材料技术等。随着新技术的应用,未来新能源汽车的续航里程将会突破1000公里的关卡。

对于用户而言,五六百公里的续航已经可以满足日常出行需求了,传统的燃油车加满一箱油后一般也就行驶500公里左右。相比而言,目前急需解决的是剩余里程不准确的问题。电动汽车续航里程缩水问题一直被诟病,是消费者购买电动汽车的主要顾虑之一。

2020年10月新能源商用车市场研究报告

2020年10月新能源商用车市场研究报告