2020年5月新能源商用车市场研究报告

销量月报新能源商用车市场研究报告,重点关注新能源商用车市场运行情况、企业发展和行业趋势预测,对新能源卡车市场、新能源客车市场的竞争格局、产品结构、市场特征、重点区域市场格局等维度进行分析和研究,对新能源商用车的企业动态、发展环境、行业趋势进行研判和预测。

报告页数:50页

图表数量:62个

发布时间:2020-06-25

详细介绍

第一章:新能源商用车市场分析

第二章:新能源卡车市场分析

第三章:新能源客车市场分析

第四章:新能源汽车发展环境及趋势预测

■摘要

【发展环境】日前,工信部发布了第7批《新能源汽车推广应用推荐车型目录》,共包括148户企业1423个车型,其中纯电动产品共142户企业1254个型号、插电式混合动力产品共20户企业90个型号、燃料电池产品共24户企业79个型号。

【整体市场】5月份汽车市场产销量,商用车好于乘用车,新能源市场恢复较慢,企业效益受疫情影响较为严重,导致企业依靠自身利润补贴发展新能源的能力下降,整体市场仍处于疲软的状态。但新能源汽车企业正在加快新车型推出、加速迭代新技术,协同发展趋势已形成;同时,伴随着中央和地方为减缓车企压力,各类利好政策出台落实,将有助于进一步刺激新能源车市回暖。

【细分市场】2020年1-5月,新能源乘用车和商用车分别销售21.8万辆和2.9万辆,同比增长分别为-37.0%和-23.3%,下滑幅度较大;新能源乘用车占比与去年基本持平,占比88.3%。

【企业竞争】2020年1-5月,特斯拉和比亚迪分别位居第一和第二位,比亚迪车型销量受限阻,同期基数较大,同比下滑接近70%;特斯拉成绩突出,国产化后迅速爆发,抢占12.8%市场份额;前十五企业中,除无同期销量企业外,仅广汽乘用车、上汽通用五菱、蔚来汽车、华晨宝马和一汽-大众实现增长。

【区域销量】充电桩普及较好、消费水平较高与完善的政策支撑等原因使得北京和上海销量遥遥领先。目前,北京销量达到28539辆,上海销量达到24449辆;销量前十城市占比市场份额超过50%。从城市级别看,各级别城市增速均出现不同程度下滑,三线城市下滑最为明显;现各级别城市以纯电动车型为主,一线和二线城市插电混动车型占比突出。

第一章:新能源商用车市场分析

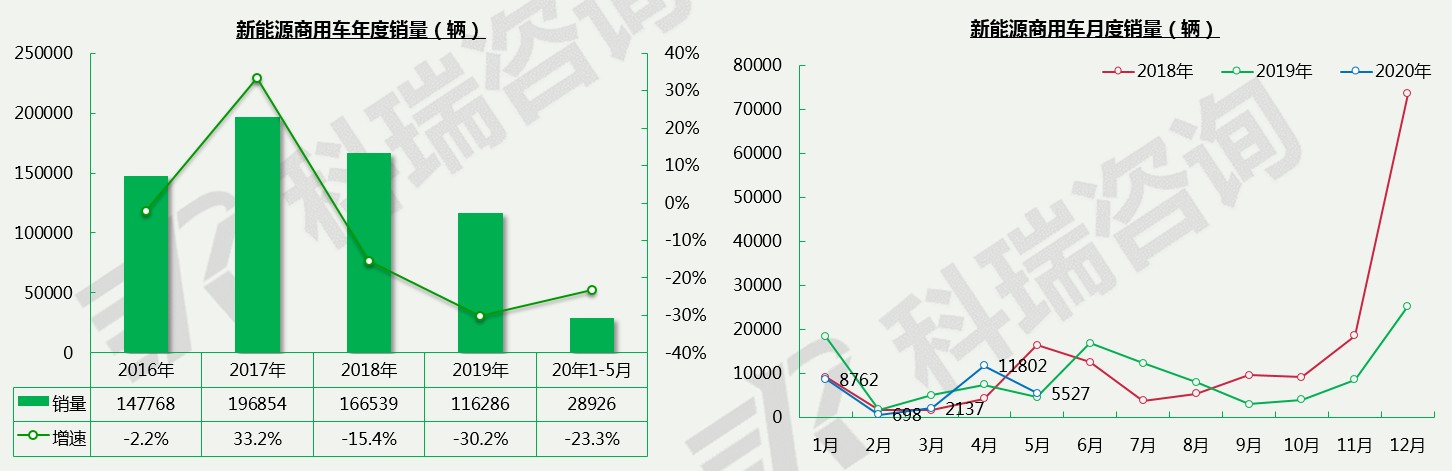

●新能源商用车整体分析_销量走势

2020年1-5月,新能源商用车销售28926辆,同比下滑23.3%;5月份环比下降53.2%,同比增长18.6。

第二章:新能源卡车市场分析

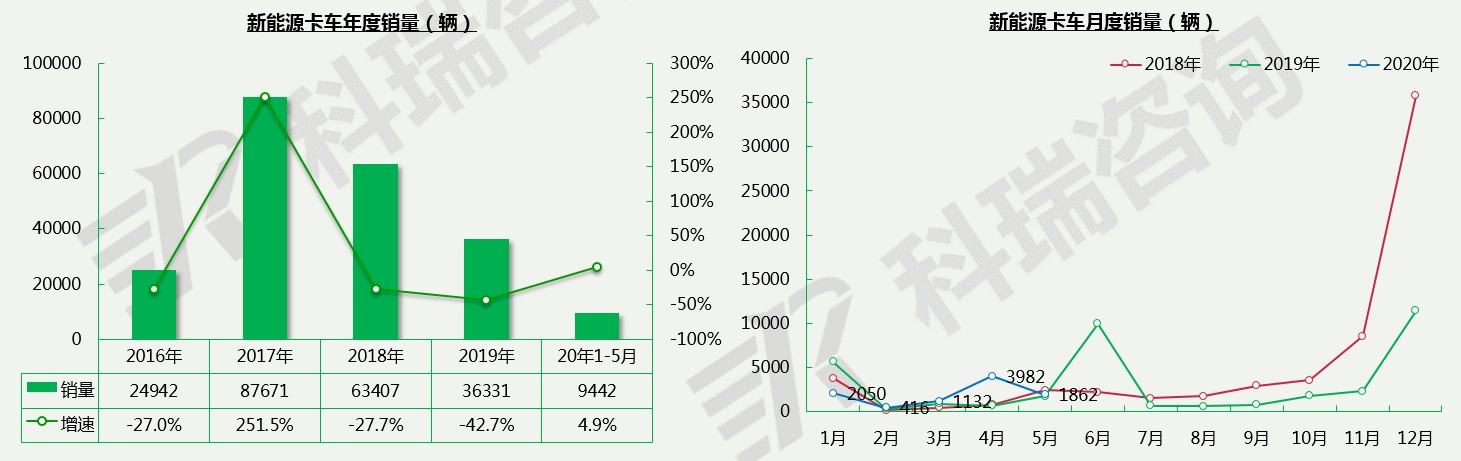

●新能源卡车整体分析_销量走势

2020年1-5月,新能源卡车共计销售9442辆,同比增长4.9%,5月份环比下降53.2%;

年底冲量,使年初终端市场需求不旺盛,叠加春节假期与疫情影响,导致新能源卡车市场下滑明显。今年,国三车淘汰节奏加快,合规治理趋严,治超限超力度不减,大量违规车辆面临整顿,市场需求将被进一步激发。

第三章:新能源客车市场分析

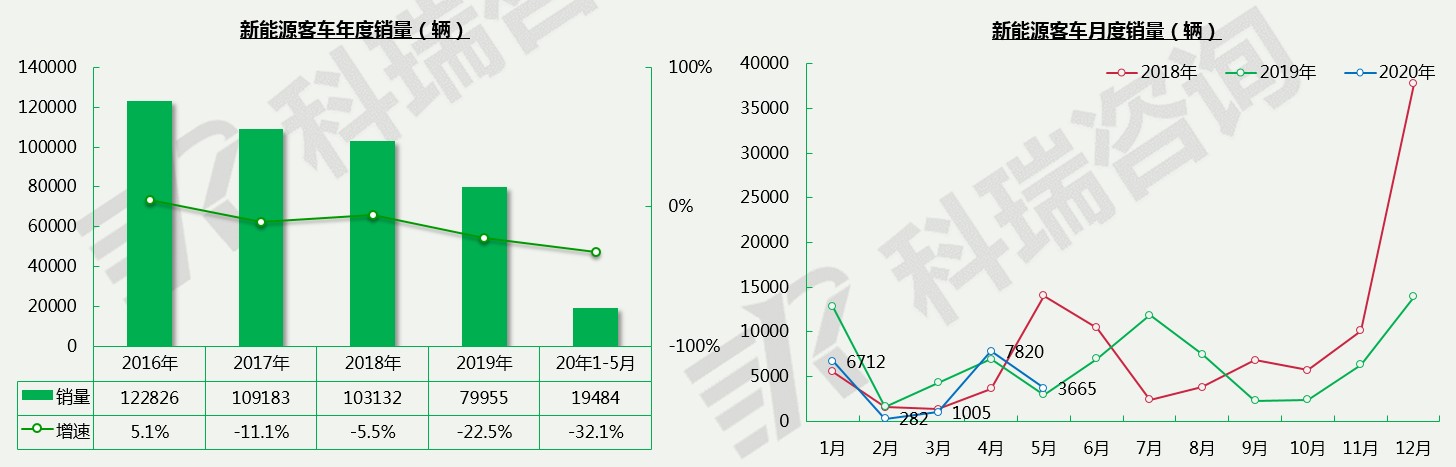

●新能源客车整体分析_销量走势

2020年1-5月,新能源客车共计销售19484辆,同比下滑32.1%,5月单月同比持续为正,增幅达到23.6%。

5月疫情防控效果明显,一方面旅游市场逐步恢复,旅游客车市场需求得到提升;另一方面,新能源补贴已明确延长,新能源公交处于换车节点,同时伴随城镇化率提升及政策对公交出行的支持,公交销量将得到一定程度的支撑。

●新能源客车市场企业竞争分析

新能源客车市场,宇通客车销量排名第一,销量为4400辆,同比下滑35.3%,比亚迪排名第二,销量为2120辆,是仅有两家企业销量过2000辆,南京金龙和中通客车分别排名第三、四位,销量分别为1534辆和1436辆;前十五企业中,珠海广通市场份额下滑最为严重,份额减少2.6个百分点。

第四章:新能源汽车发展环境及趋势预测

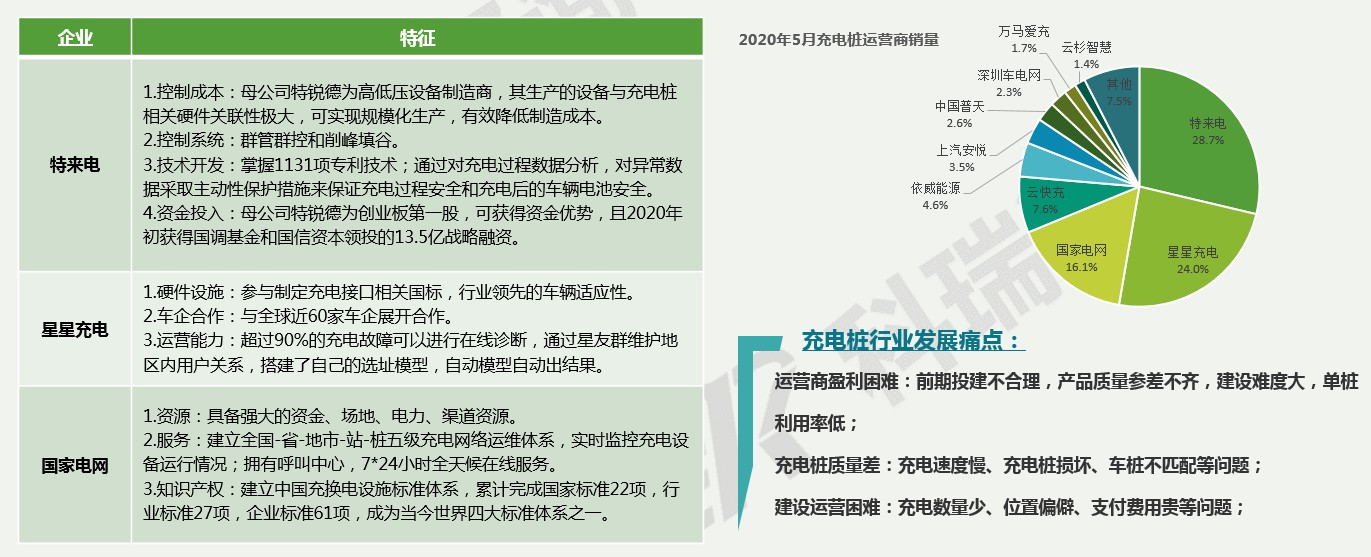

●新能源行业聚焦 — 充电桩

通过对销量排名前三企业的特征分析发现,前三企业均具有专业的技术开发能力、强大的运营能力以及雄厚的资金支持等特征。

通过饼状图分析发现销量前三的厂家市场占比超过68%,其余厂家市场占比小的主要原因是因为运营商盈利困难和充电桩质量差及建设运营困难这三个问题。

2020年10月新能源商用车市场研究报告

2020年10月新能源商用车市场研究报告