中国客车产业调查研究报告-市场分析月报(2021.12)

销量月报中国客车产业调查研究报告-市场研究月报,重点关注客车市场运行现状、企业发展,对大中客、轻客、新能源客车和房车、医用车等细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:32页

图表数量:32个

发布时间:2022-01-19

详细介绍

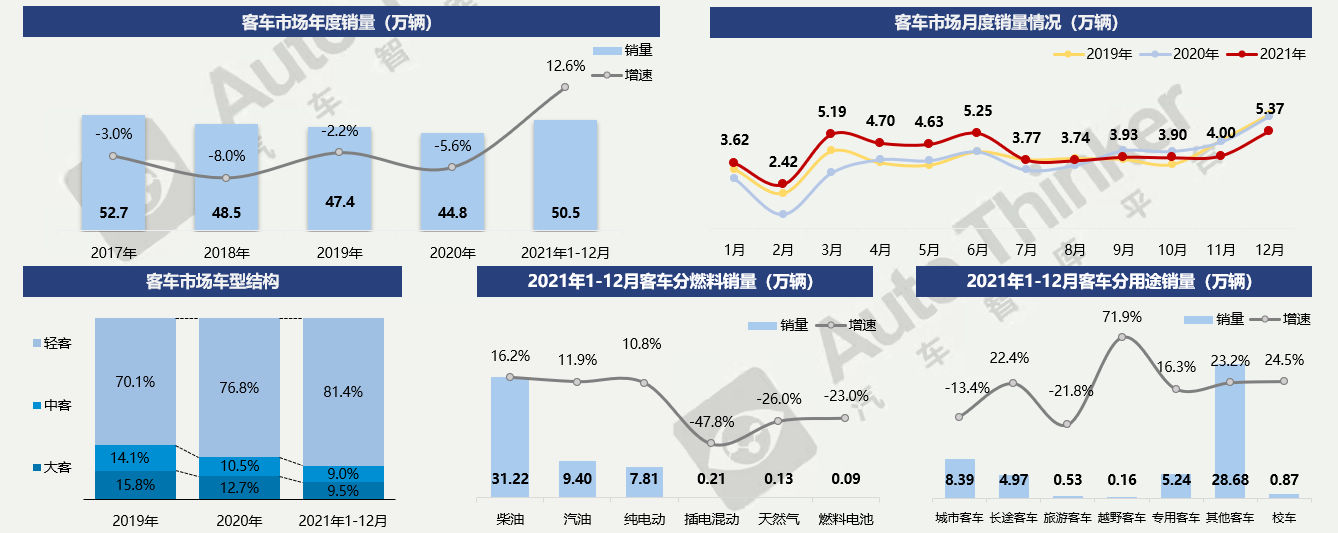

12月,客车销量为5.37万辆,同比减少13.6%,环比增长34.4%;1-12月,客车累计销售50.5万辆,同比增长12.6%。

细分市场中,轻客一直占据最大比例,且该比例逐年提升。轻客是拉动客车市场保持增长的主要驱动力。

客车燃料以柴油车为主。插电混动、天然气、燃料电池销量规模均极小,柴油、汽油、纯电动占据客车市场主流。 n从用途上看,除城市客车、旅游客车外均能保持增长;轻客改装的医疗、物流等用途的专用车迎来增长期。

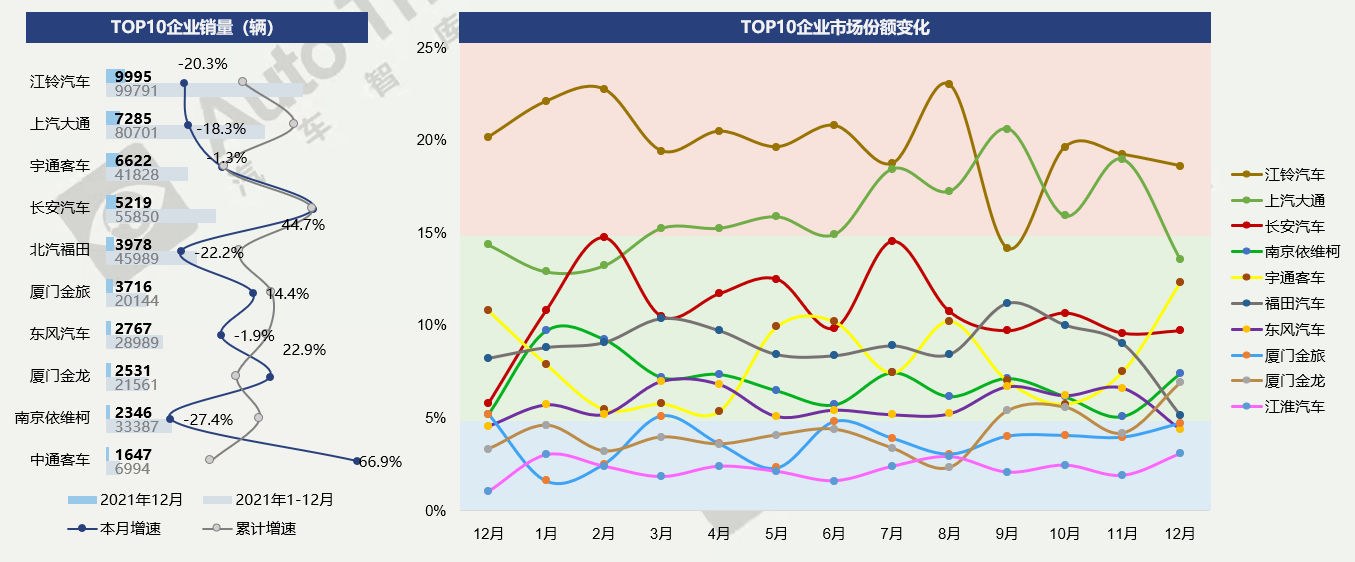

12月,江铃汽车稳居首位,市场份额18.6%; TOP10企业中,仅长安汽车、厦门金旅、厦门金龙、中通客车四家增速为正。

1-12月,江铃累计销量依然大幅领先,上汽大通、长安、福田形成第二梯队。累计销量TOP10企业中只有宇通客车和中通客车主要产品是大中客。

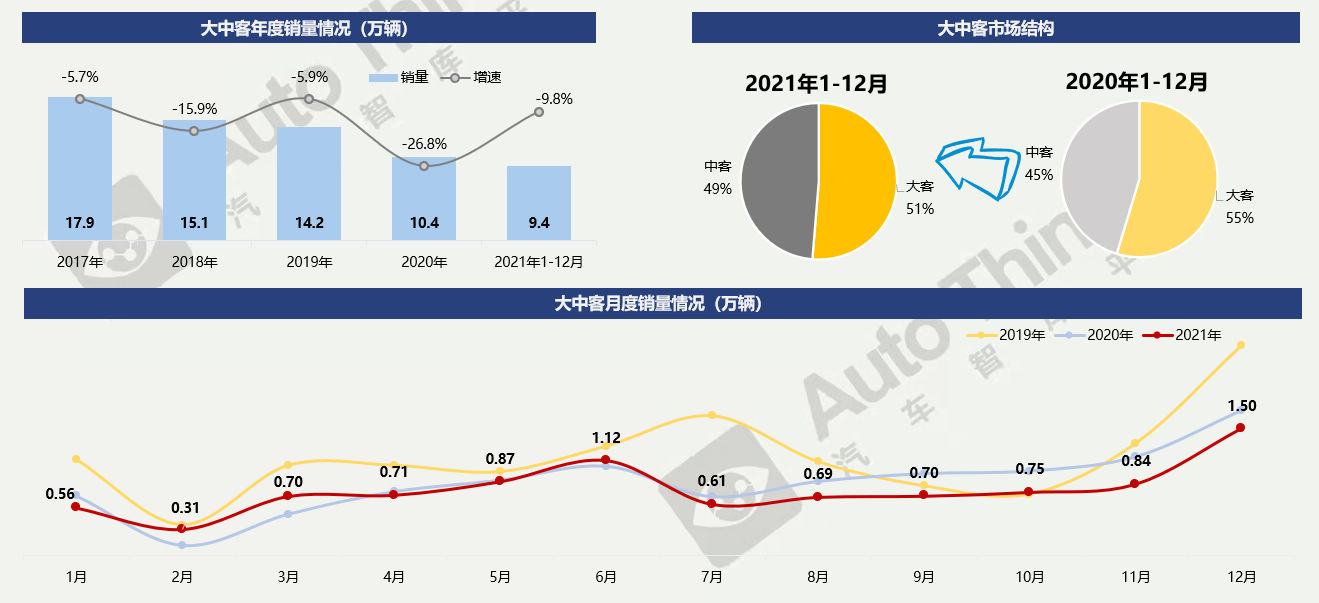

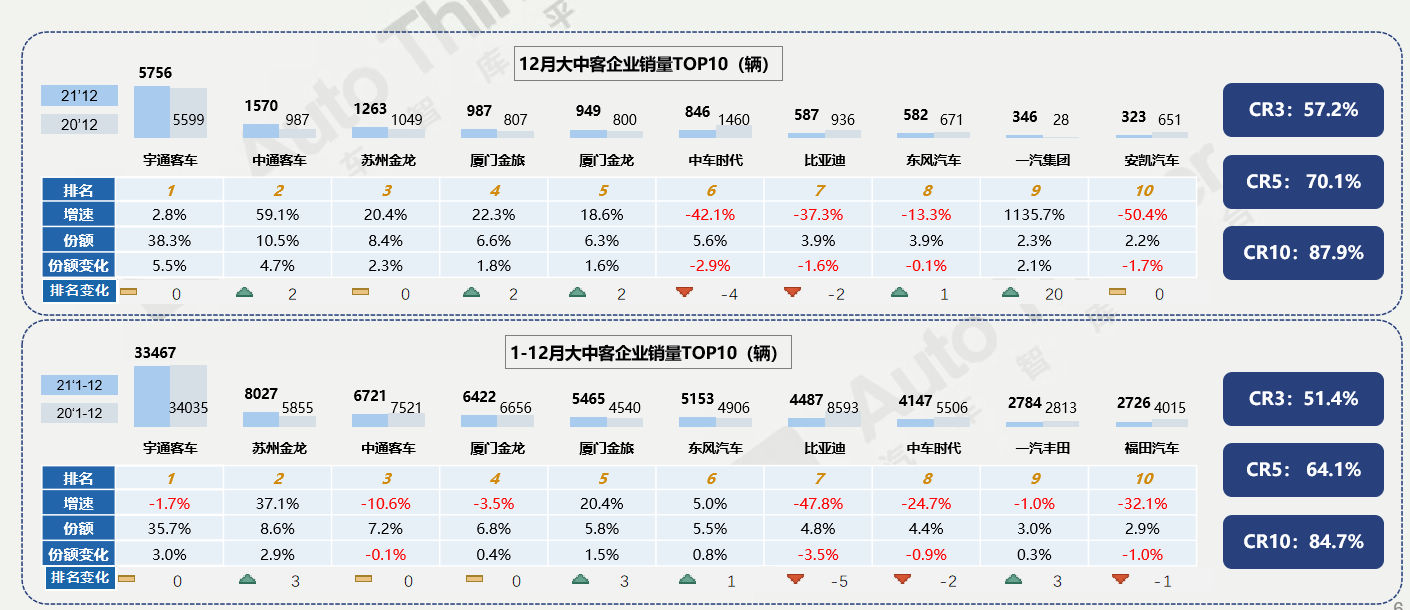

12月,大中客市场销量为15023辆,同比减少12%,环比增长78.3%。1-12月,大中客市场销量为9.4万辆,同比下降9.8%,降幅继续扩大。

从市场结构来看,相比于同期,大客的份额有所缩小,原因主要是补贴退坡,另外“大转小”“公转铁”等趋势均使公交出行和长途客运相对低迷。

12月,宇通继续领跑大中客市场,市场份额增长5.5%。中通客车苏州金龙市场份额均有较大幅度增长。除宇通稳居第一,其他企业格局未定,竞争激烈。

1-12月,宇通遥遥领先,苏州金龙跃居第二。比亚迪、中车时代和福田汽车销量同比大幅减少,市场地位逐渐被取代。

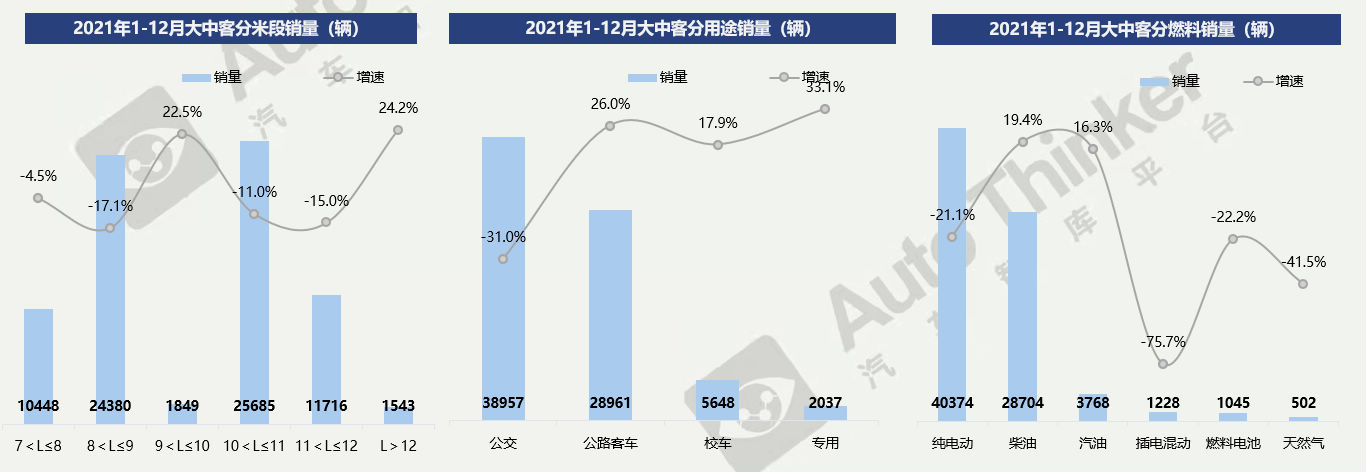

分米段来看,大中客在8-9米、10-11米最为集中;9-10米和12米以上的相对较少。

分用途来看,1-12月公路客车销量增长较快,主要得益于疫情后旅游业恢复以及团体班车的增多。公交销量大幅下滑,与补贴退坡,新能源公交购买动力下降有关。

分燃料来看,大中客以纯电和柴油为主,除柴油和汽油外,其他燃料形式销量均同比减少。

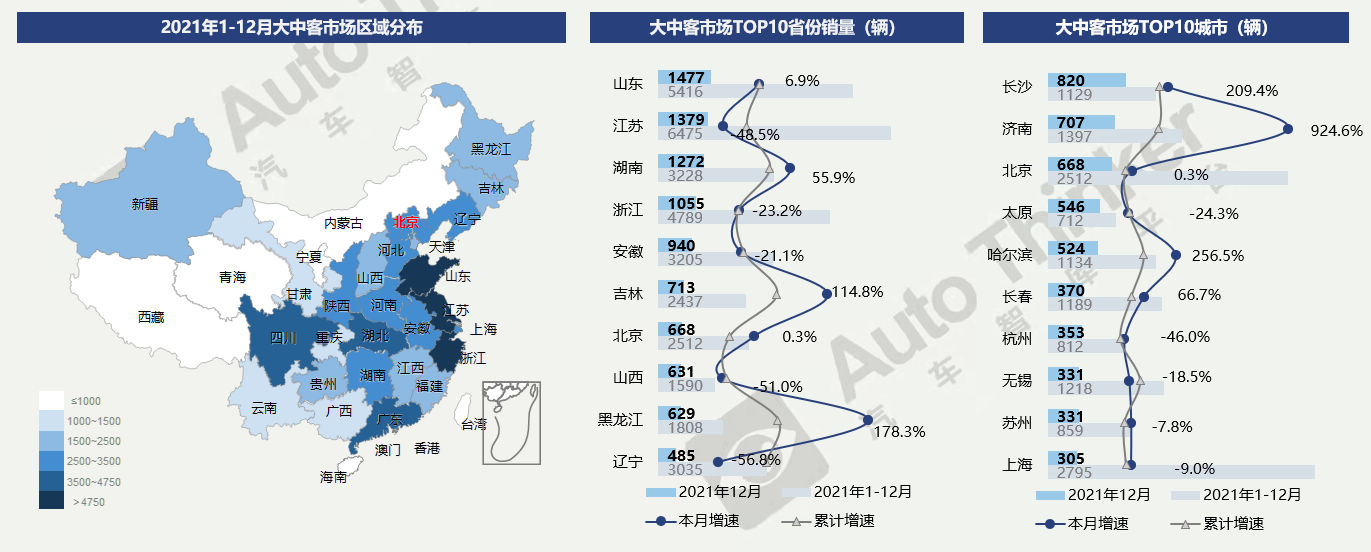

从省份上看,12月,湖南、吉林、黑龙江等有较好的增长表现;1-12月累计,江苏、山东累计销量突破5000辆。

从城市上看,12月,长沙单月销量最高,长沙、济南和哈尔滨同比大幅增长。长沙的820辆新车中,有381辆比亚迪纯电公交。1-12月累计,长沙、济南、哈尔滨和无锡销量同比大幅增长。

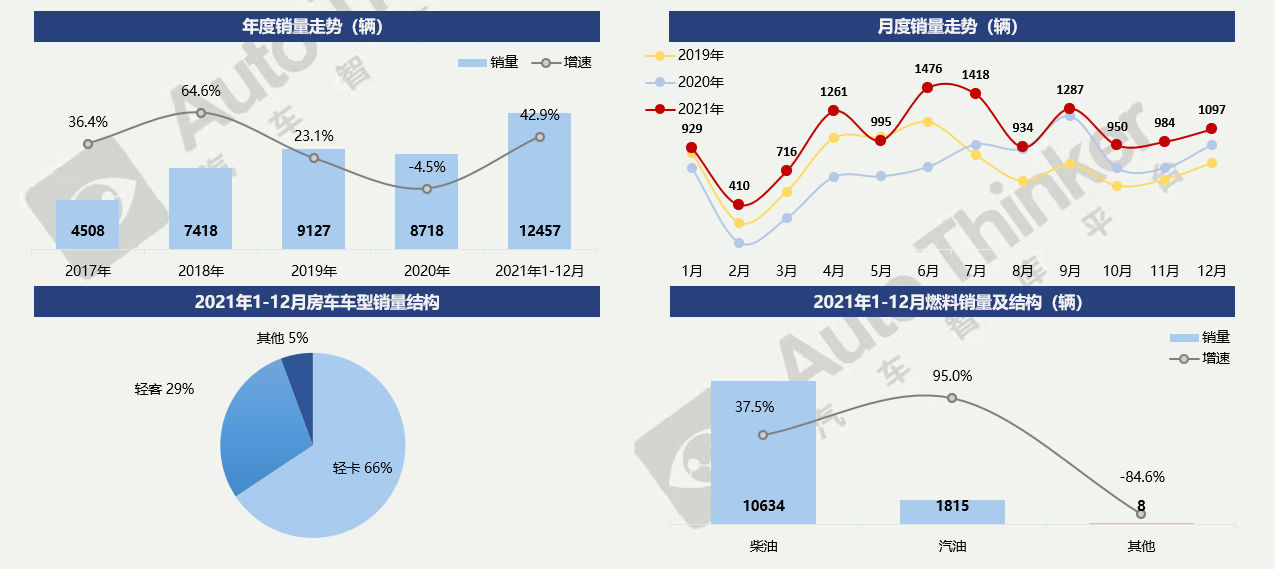

12月,房车销售1097辆,同比增长14.5%,环比增长11.5%。1-12月,房车累计销售12457辆,同比增长42.9%,其中轻客改装房车占到29%。房车市场整体呈现了比往年火热的局面,主要是由于生活水平提高,加之疫情影响了人们休闲旅游的方式,房车出游逐步变热;同时,房车在我国仍处于初期发展阶段,增长潜力仍然较大。

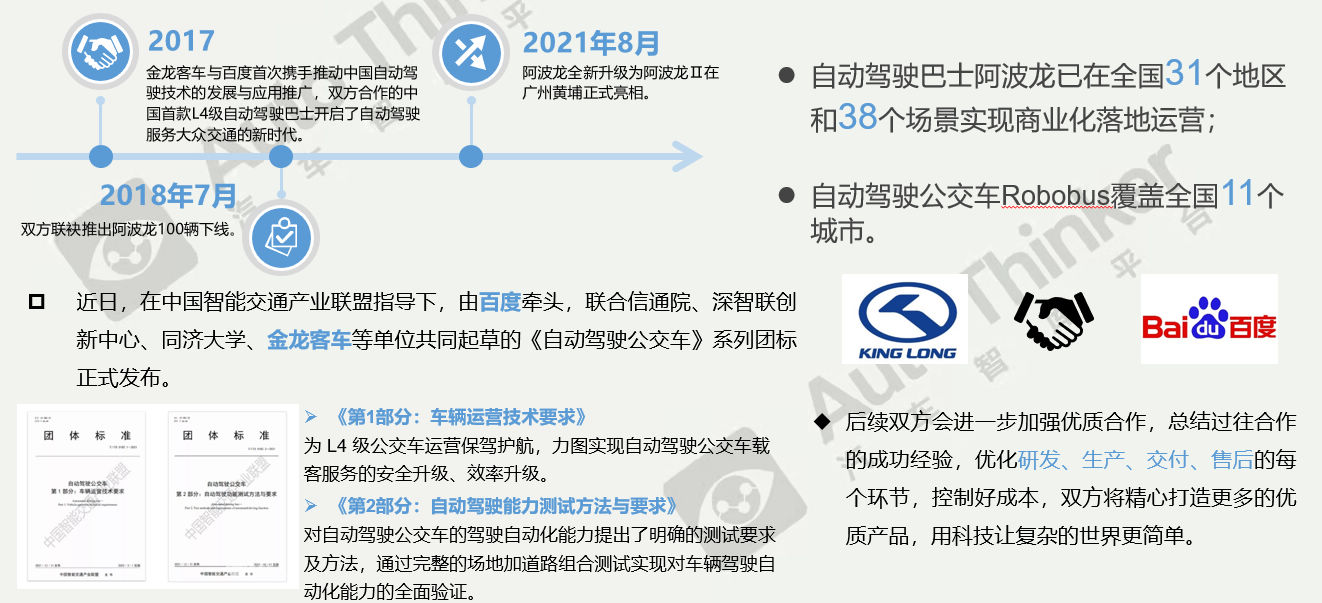

2022年1月5日,百度公司自动驾驶部刘常康总经理一行到访金龙客车。双方就未来深度合作举行座谈会。座谈会上,双方共同分析了自动驾驶领域的发展现状,探讨下一步的合作计划,共绘自动驾驶的发展蓝图。

相关推荐

中国客车产业调查研究报告-市场分析月报(2021.11)

中国客车产业调查研究报告-市场分析月报(2021.11)