中国客车产业调查研究报告-市场分析月报(2021.7)

销量月报中国客车产业调查研究报告-市场研究月报,重点关注客车市场运行现状、企业发展,对大中客、轻客、新能源客车和房车、医用车等细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:32页

图表数量:32个

发布时间:2021-08-18

详细介绍

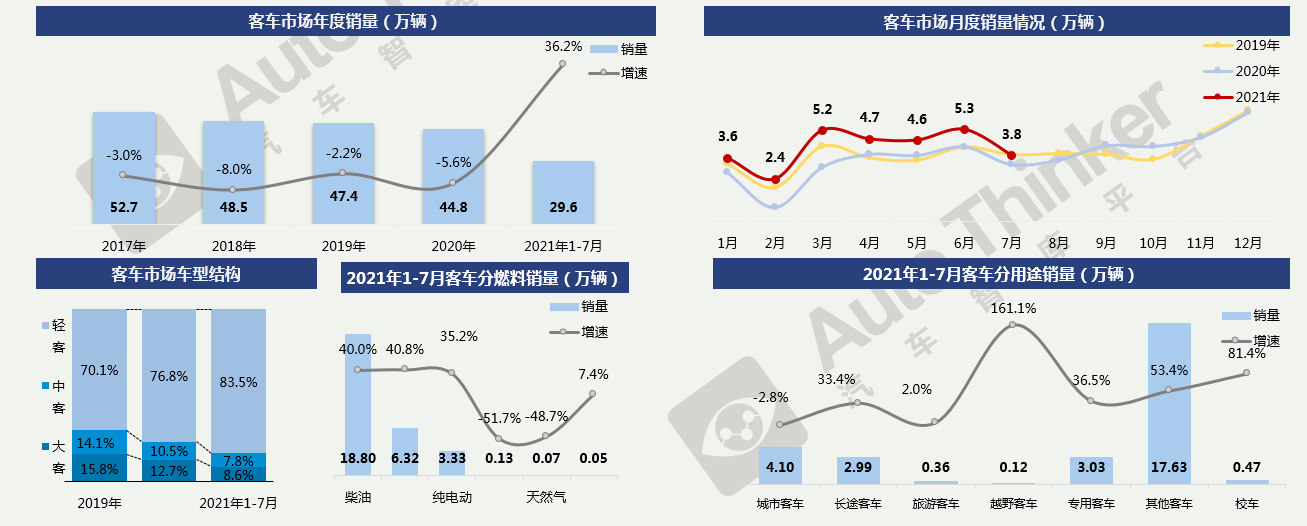

7月,客车销量为3.8万辆,同比增长16.4%;1-7月,客车累计销售29.6万辆,同比增长36.2%,增幅有所收窄但总体仍呈现较好的发展势头。

细分市场中,轻客一直占据最大比例,且该比例逐年提升。轻客是拉动客车市场保持增长的主力。

客车燃料以柴油车为主。插电混动、天然气、燃料电池销量规模均极小,柴油、汽油、纯电动占据客车市场主流。

从用途上看,除城市客车外均能保持增长;随着疫情控制,长途客运基本恢复;轻客改装的医疗、物流等用途的专用车迎来增长期。

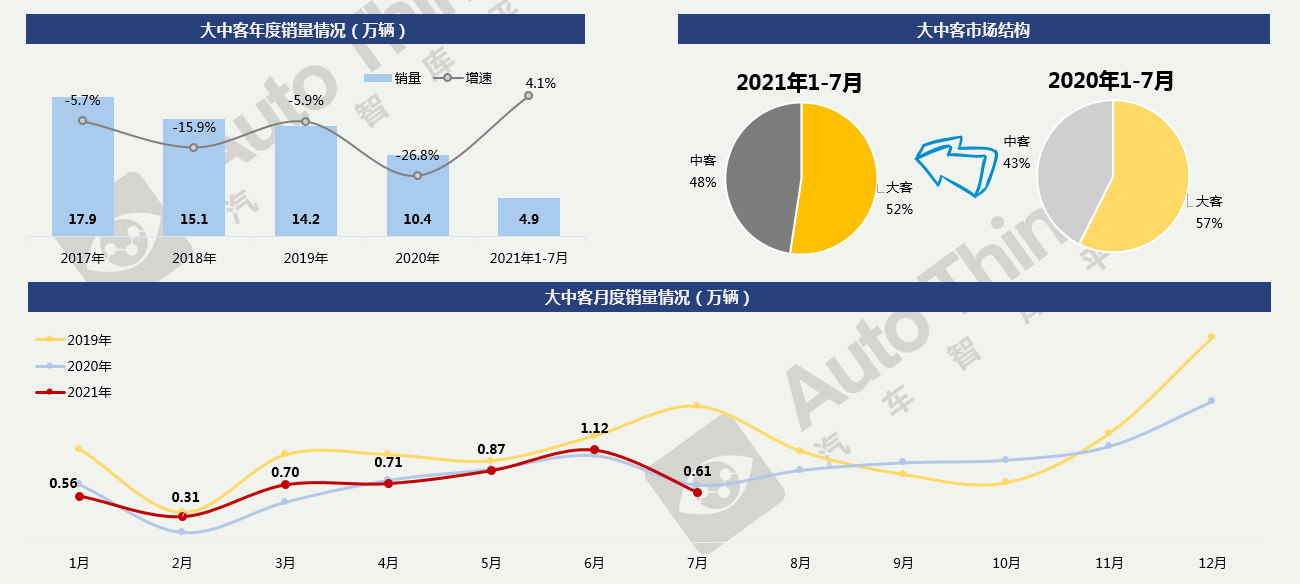

7月,大中客市场销量为6051辆,同比减少12.8%,环比下降34.1%。1-7月,大中客市场销量为48783辆,同比增长4.1%。

从市场结构来看,相比于同期,大客的份额有所缩小,原因主要是补贴退坡,另外“大转小”“公转铁”等趋势均使公交出行和长途客运相对低迷。

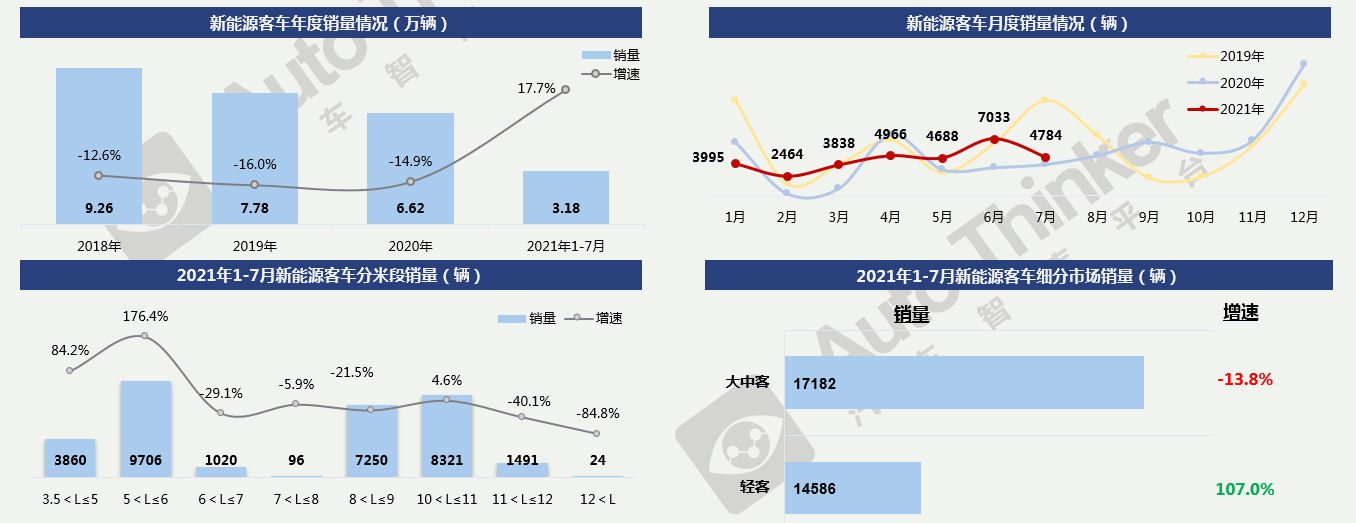

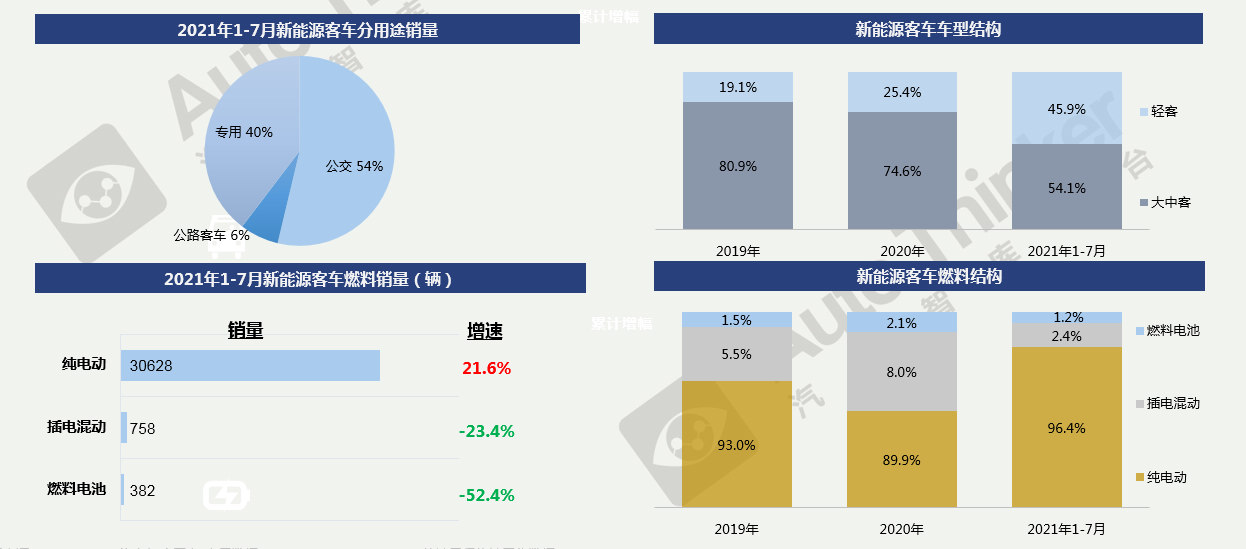

7月,新能源客车售出4784辆,同比增长22.6%。1-7月,新能源客车累计售出3.18万辆,同比增长17.7%。

近年来,随着补贴退坡,纯电动和插电混动大中客逐渐失去竞争优势。但随着小型物流车电动化,新能源轻客逐渐升温,从米段分布上可以看出,6米以下轻客成为新能源客车的主要增长点。与大中客负增长形成鲜明对比的是轻客的销量同比翻番。

新能源客车的主要用途包括公交、公路客车和专用。其中大中客的用途主要是公交和公路客车,而轻客则以灵活的专用用途为主,另有少量公交。综上,新能源客车目前最主要的市场在于服务于城市公交的大中客,而从事专用用途(比如城市物流)的新能源轻客具有较好的发展前景。轻客在新能源客车中的占比大幅提升。

从燃料形式上看,纯电动仍为新能源客车的主要形式,新能源轻客几乎全部采用纯电。 燃料电池的技术还不够成熟。

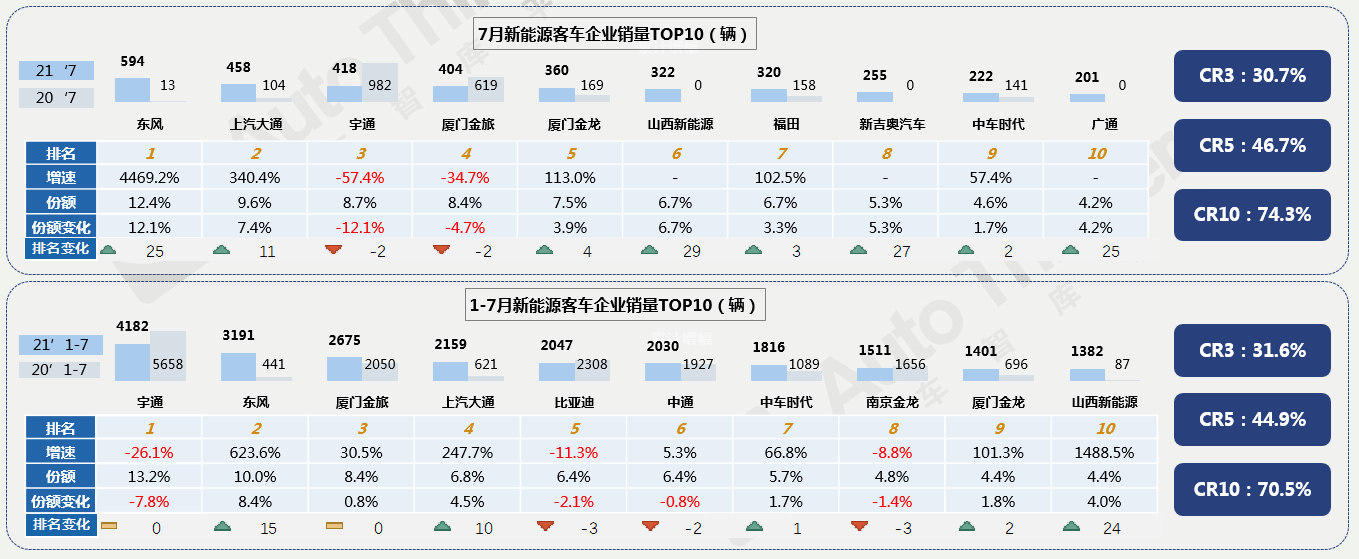

7月,东风通过转战新能源轻客在新能源客车市场迅速崭露头角。由于市场规模不大,集中度较低,导致市场格局变动较大。

1-7月,宇通尽管销量大幅下滑但仍以13.2%的市场份额位居榜首。各企业在该市场的表现与其产品结构有很大关系,排名上升的企业普遍以生产轻客为主。

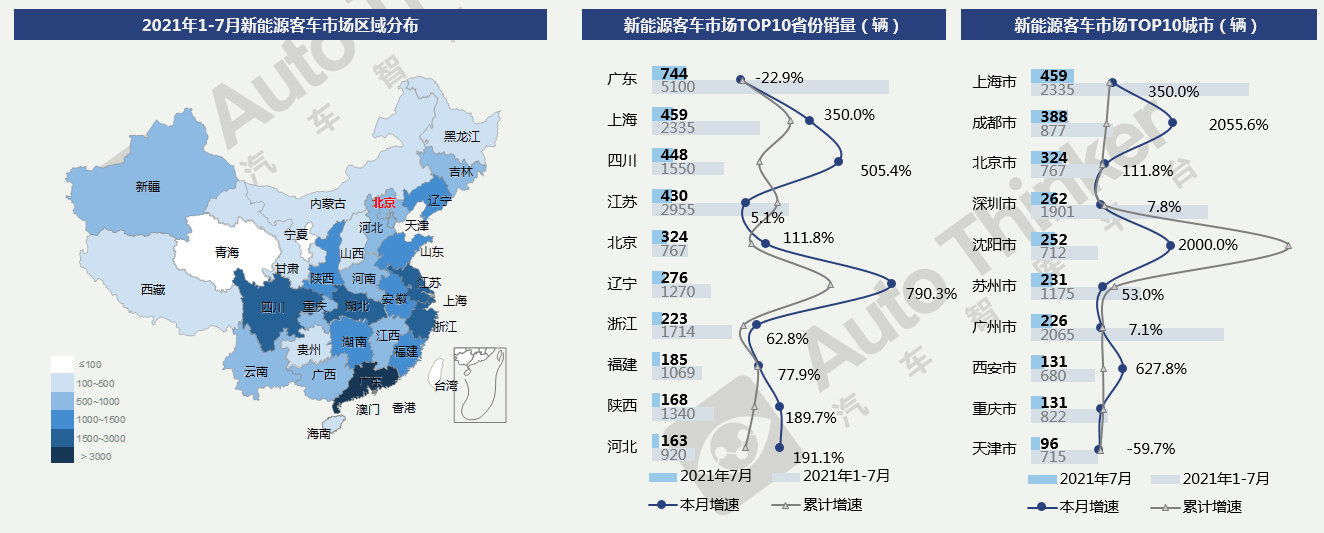

总体上看,新能源客车市场规模不大,除广东遥遥领先,其他各省份之间没有明显的规模差别。

7月,广东依然大幅领先,但广东也是前十省份中唯一出现销量下滑的省份。1-7月,广东、江苏、上海累计销量位居前三。

7月,上海大幅领先,成都、沈阳展现了较高增速。1-7月,累计销量前三城市分别是上海、广州、深圳。新能源客车在一线发达城市的应用更为广泛。

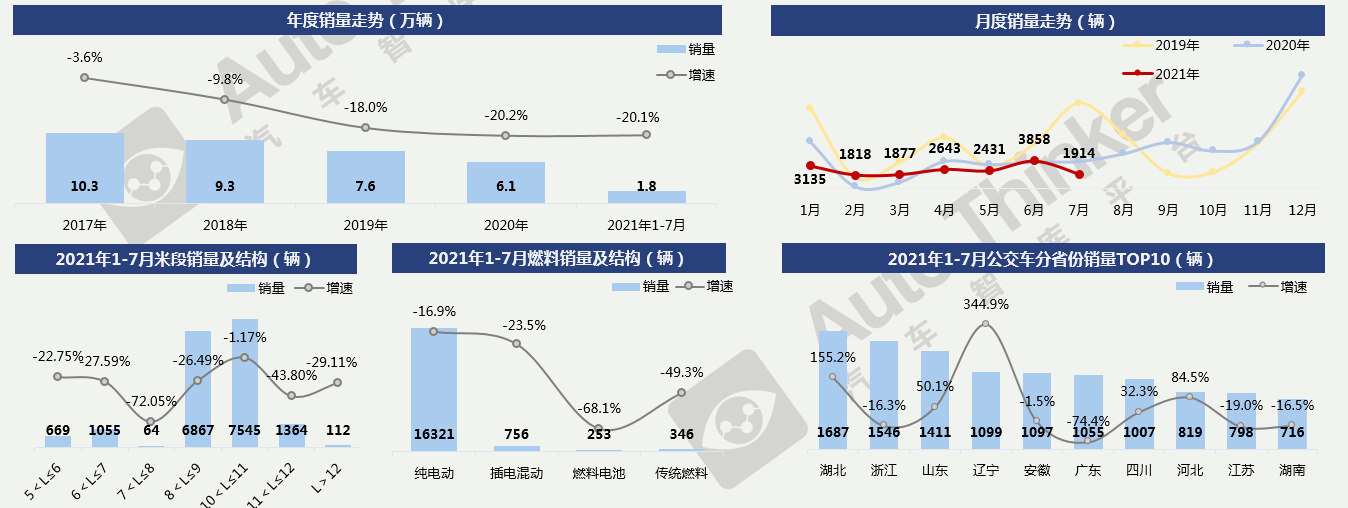

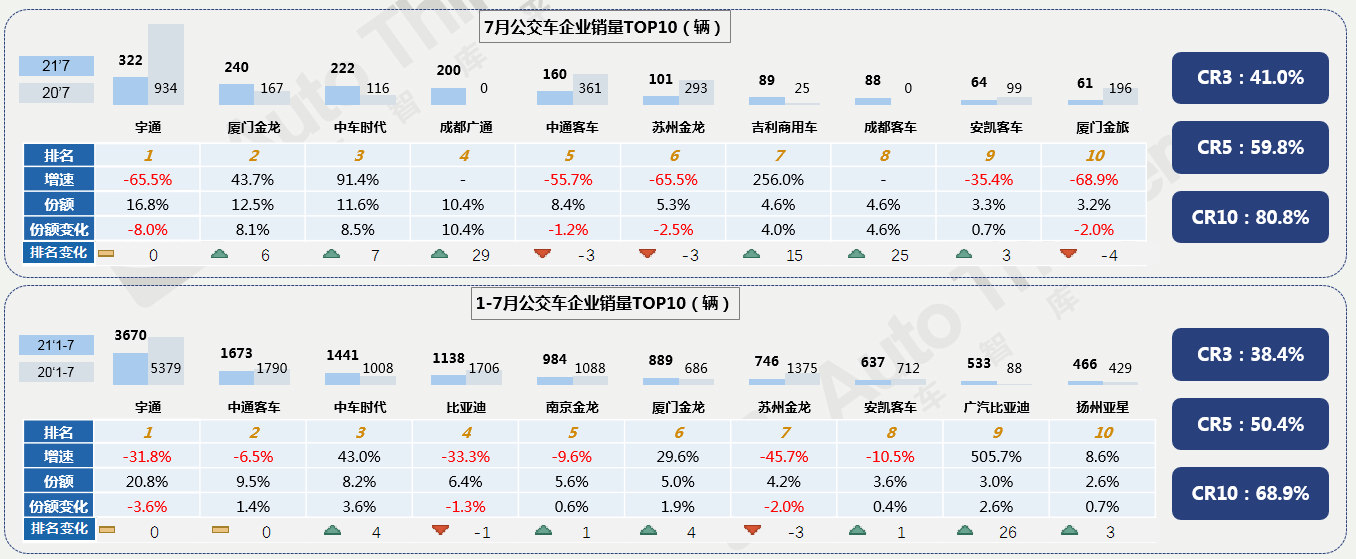

7月,公交车销售1914辆,同比减少49.1%,环比减少50.4%。1-7月,公交车累计销售17676辆,同比下滑20.1%。今年公交市场预计会延续下行趋势,目前销量主要依赖存量替换。

米段上,公交车以8-9米和10-11米最为主流。燃料上,目前公交仍以纯电动为主。

从区域省份上看,湖北销量最高,辽宁今年公交车辆更新大单较多,销量增速较高。

7月,宇通虽然销量同比大幅下滑,但仍位居公交市场第一。厦门金龙、中车时代分居二、三。

1-7月,宇通、中通、中车时代占据前三,比亚迪退居第四。只有这四家企业累计销量破千,宇通一家占据20%以上的市场份额。

相关推荐

中国客车产业调查研究报告-市场分析月报(2021.12)

中国客车产业调查研究报告-市场分析月报(2021.12)