中国客车产业调查研究报告-市场分析月报(2021.4)

销量月报中国客车产业调查研究报告-市场研究月报,重点关注客车市场运行现状、企业发展,对大中客、轻客、新能源客车和房车、医用车等细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:31页

图表数量:69个

发布时间:2021-05-18

详细介绍

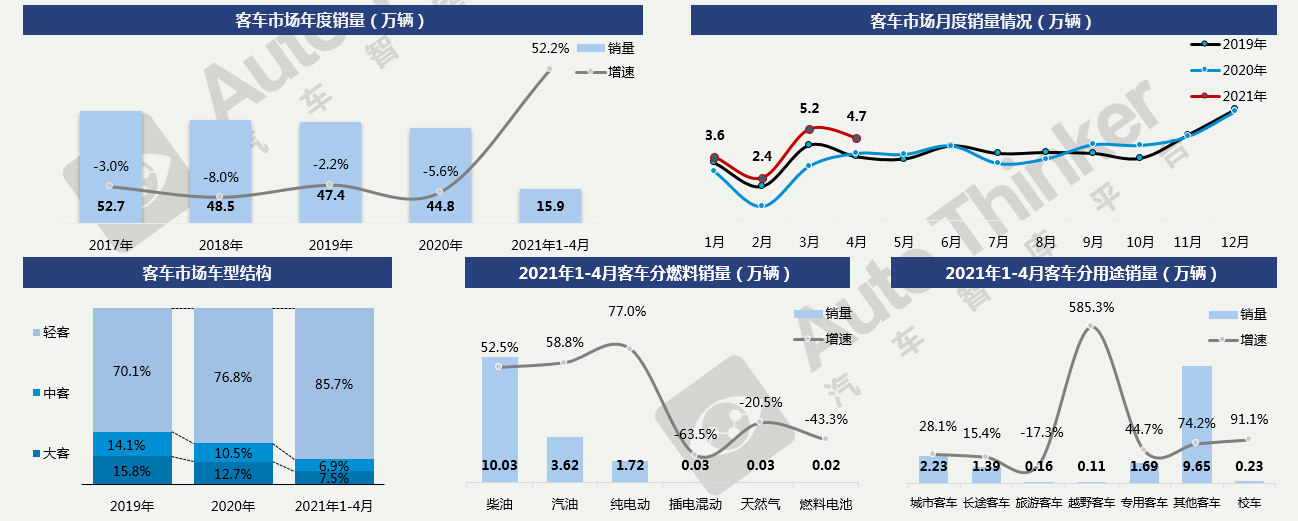

4月,客车销量为4.7万辆,同比增长23.1%;1-4月,客车累计销售15.9万辆,同比增长52.2%。总体呈现了较好的发展势头。

细分市场中,轻客一直占据最大比例,且该比例已超过85%。

客车燃料以柴油车为主,纯电动增速较快。柴油、汽油、纯电动逐渐占据客车市场主流;插电混动、天然气、燃料电池在淘汰边缘。

从用途上看,受疫情影响,客运出行规模下降,长途和旅游客车的市场热度不敌其他用途。越野客车、校车增速较快。

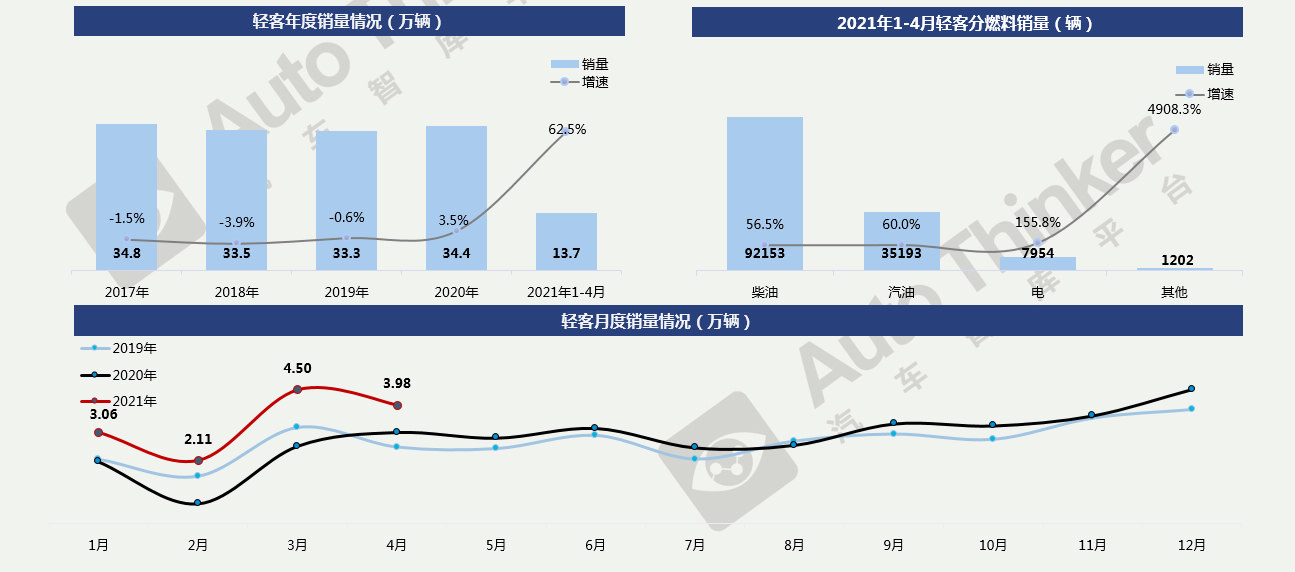

4月,轻客市场销售3.98万辆,同比增长30.07%,比2019年同比增长55.23%,为近三年来最好表现。

1-4月,轻客累计销售13.7万辆,同比增长62.5%。其中,柴油轻客占比最高,纯电与天然气等其他替代燃料增速较快,说明轻客领域的新能源化脚步也在加快。

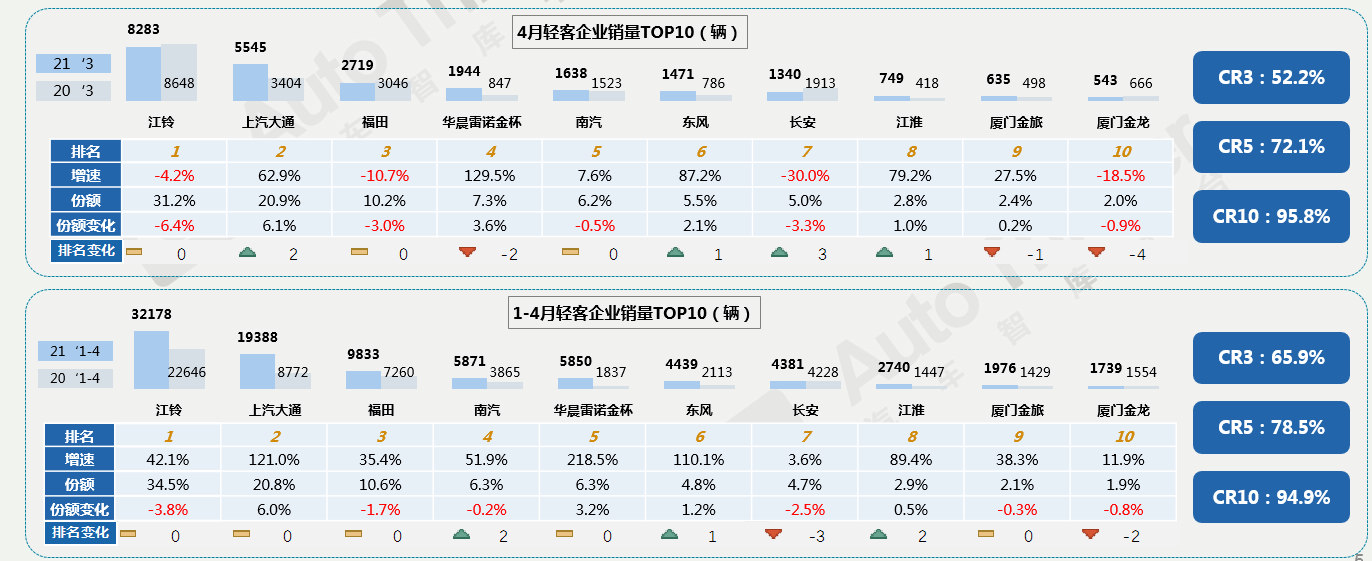

4月,江铃客车继续领跑轻客市场,但份额大幅缩小了6.4个百分点。上汽大通大幅增长62.9%,排名前进两位来到第二名。TOP10企业中,有四家未能保持增长。前10企业合计份额高达95.8%,市场集中度进一步提高。

1-4月,TOP10企业均保持同比增长,其中华晨雷诺金杯大幅增长218.5%,上汽大通、东风也展现较高增速。江铃以34.5%的市场份额稳居第一。

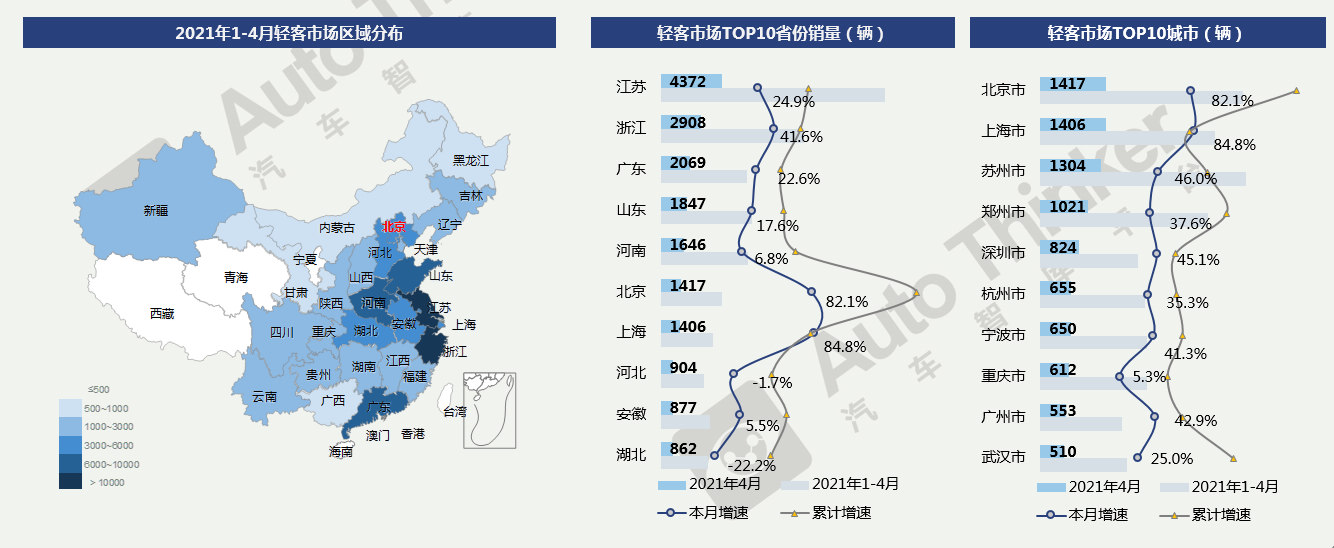

分区域来看,轻客市场南方好于北方,又以中东部最为集中。

分省份来看,4月江苏、浙江稳居前二,北京、上海大幅增长,前十省份仅河北、湖北出现下滑。

从城市上看,TOP4城市格局较为稳定,前十城市均呈现增长态势。

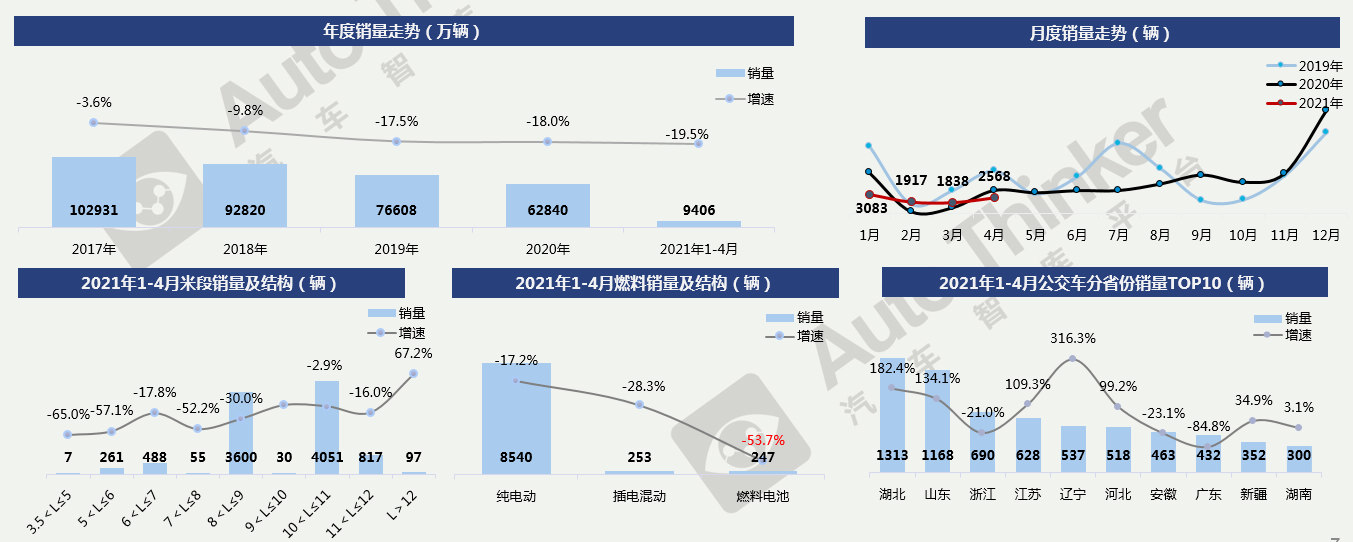

4月,公交车销售2568辆,同比下滑32.4%,同比2019年下滑63.74%。

1-4月,公交车累计销售9406辆,同比下滑19.5%。公交车销售情况逐年走低,一方面是由于私家车越来越多,另一方面,疫情大幅抑制了人们选择公共交通的意愿。

公交车以8-9米和10-11米最为主流,但二者销量均呈下降趋势。12米以上公交的增速较快。各燃料公交车均呈现下滑趋势,目前公交仍以纯电动为主。

从区域省份上看,湖北销量最高,辽宁由于本溪的采购大单呈现了较高增速。

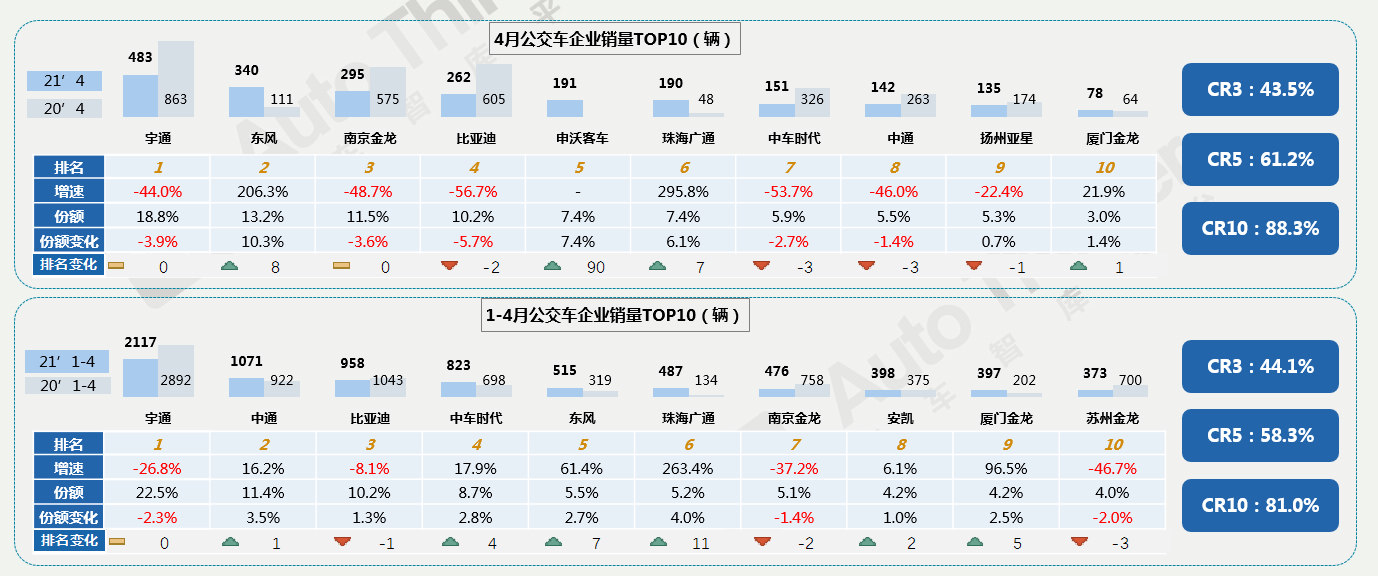

4月,虽然宇通销量大幅下滑,市场份额缩小3.9个百分点,但仍位居首位。东风直升8位,紧随其后。此外,申沃客车、珠海广通和厦门金龙也有着较好表现。

1-4月,宇通、中通、比亚迪占据前三。比亚迪、南京金龙和苏州金龙未能保持增长。福田跌出前十。

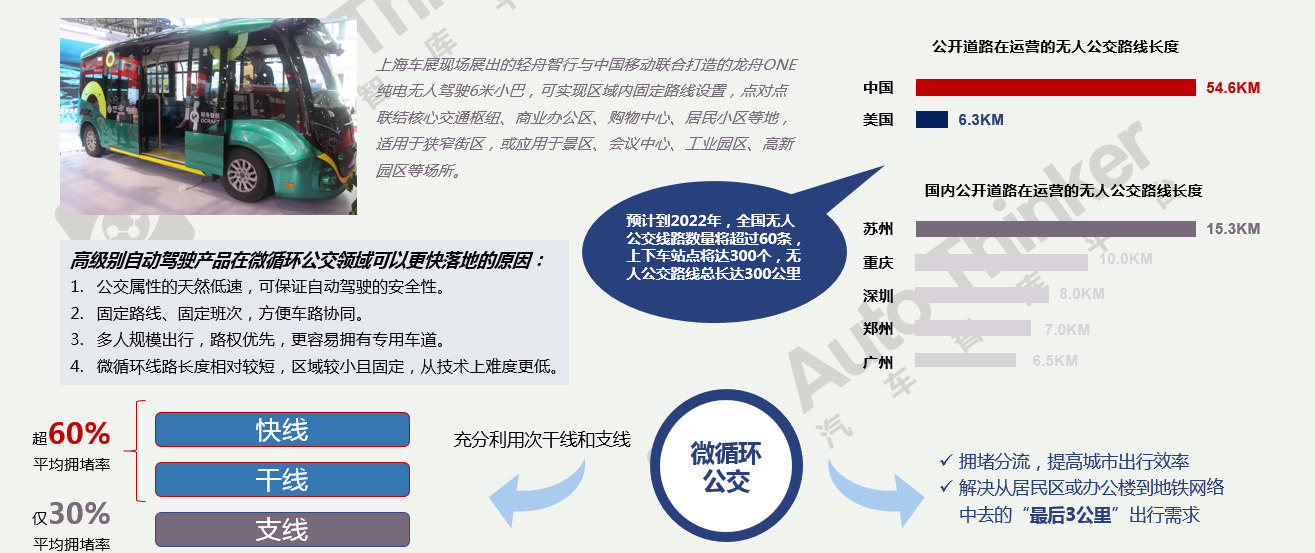

4月20日,上海车展上,轻舟智航与中国移动联合发布了国内首份无人公交相关运营分析报告——《中国首条5G无人公交线路运营报告》。报告指出,全国首个常态化运营5G无人公交线路——苏州Q1路已常态化运营超过5个月,出行人次超过11000人次,平均每天每辆车提供58次订单服务。苏州5G无人公交通过多种5G车路协同,节省了乘客约8%的出行时间,减少乘客约10%的负面乘车体验,如急刹车、紧急避让等。无人驾驶微循环公交的落地初期取得了较好的效果。

相关推荐

中国客车产业调查研究报告-市场分析月报(2021.12)

中国客车产业调查研究报告-市场分析月报(2021.12)