中国客车产业调查研究报告-市场分析月报(2021.8)

销量月报中国客车产业调查研究报告-市场研究月报,重点关注客车市场运行现状、企业发展,对大中客、轻客、新能源客车和房车、医用车等细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:32页

图表数量:32个

发布时间:2021-09-18

详细介绍

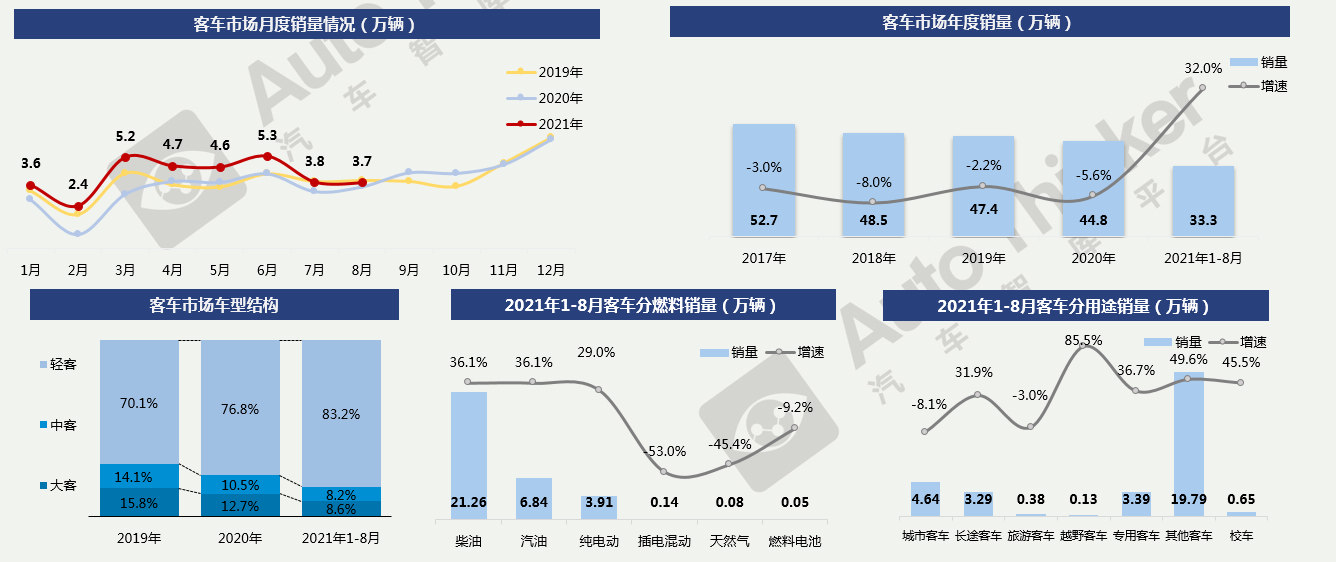

8月,客车销量为3.7万辆,同比增长6.5%,环比微降0.9%;1-8月,客车累计销售33.3万辆,同比增长32.0%,增幅有所收窄但总体仍呈现较好的发展势头。

细分市场中,轻客一直占据最大比例,且该比例逐年提升。轻客是拉动客车市场保持增长的主要驱动力。 n客车燃料以柴油车为主。插电混动、天然气、燃料电池销量规模均极小,柴油、汽油、纯电动占据客车市场主流。

从用途上看,除城市客车、旅游客车外均能保持增长;轻客改装的医疗、物流等用途的专用车迎来增长期。

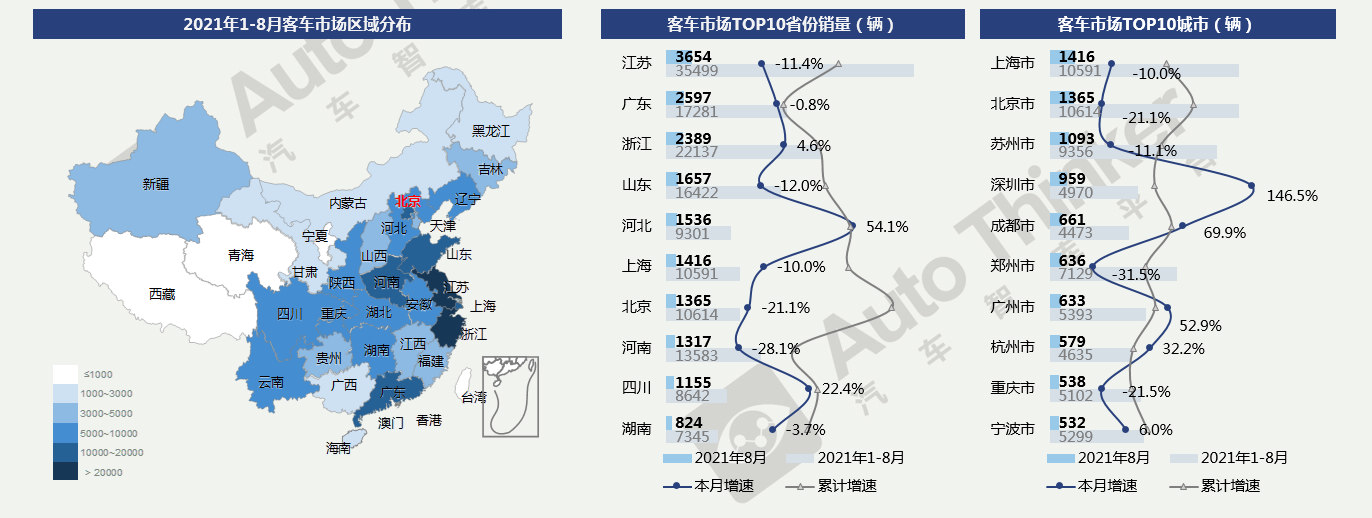

客车市场的区域分布在东部沿海省份最集中,其次为中部区域、西南地区。总体呈南多北少。

从省份上看,8月,江苏仍为客车第一大省级市场,江苏、广东、山东作为客车的重要市场销量均出现同比下滑;1-8月,已有七个省份累计销量均已过万。

从城市上看,8月,上海、北京、苏州销量破千;1-8累计销量,北京、上海、苏州形成明显的第一梯队。

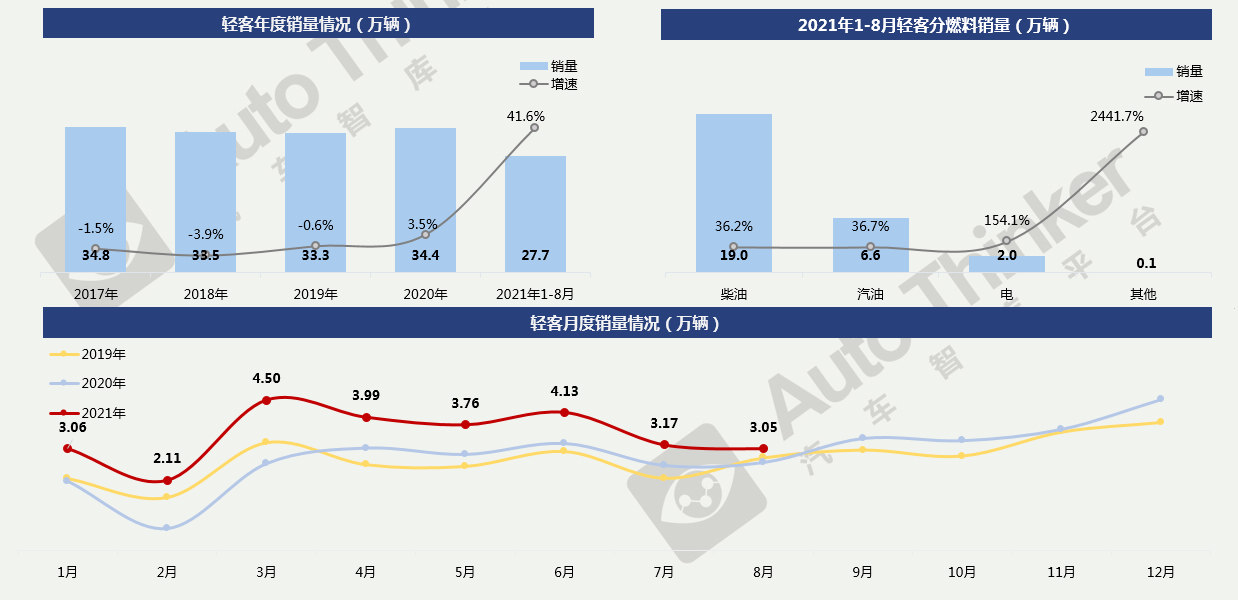

8月,轻客市场销售3.05万辆,同比增长15.9%。今年以来,轻客单月销量始终保持高于往年。

1-8月,轻客累计销售27.7万辆,同比增长41.6%。其中,柴油轻客占比最高,随着配套设施逐渐完善,以新能源物流车为代表的新能源轻客快速增长。

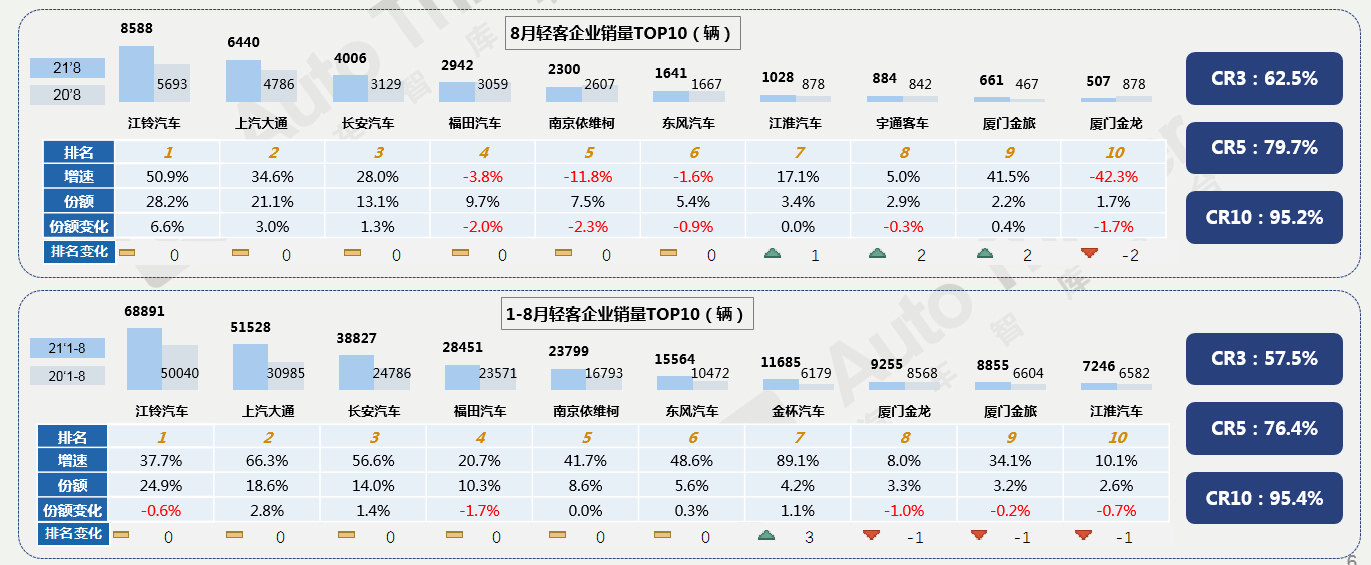

8月,江铃汽车继续领跑轻客市场。前六格局稳定,其中前三企业市场份额提升,市场继续向头部企业集中。

1-8月,TOP10企业均保持同比增长。上汽大通、长安汽车、金杯汽车市场份额有较大提升,而福田汽车和厦门金龙则份额减少较多。前十企业合计市场份额保持在95%以上。

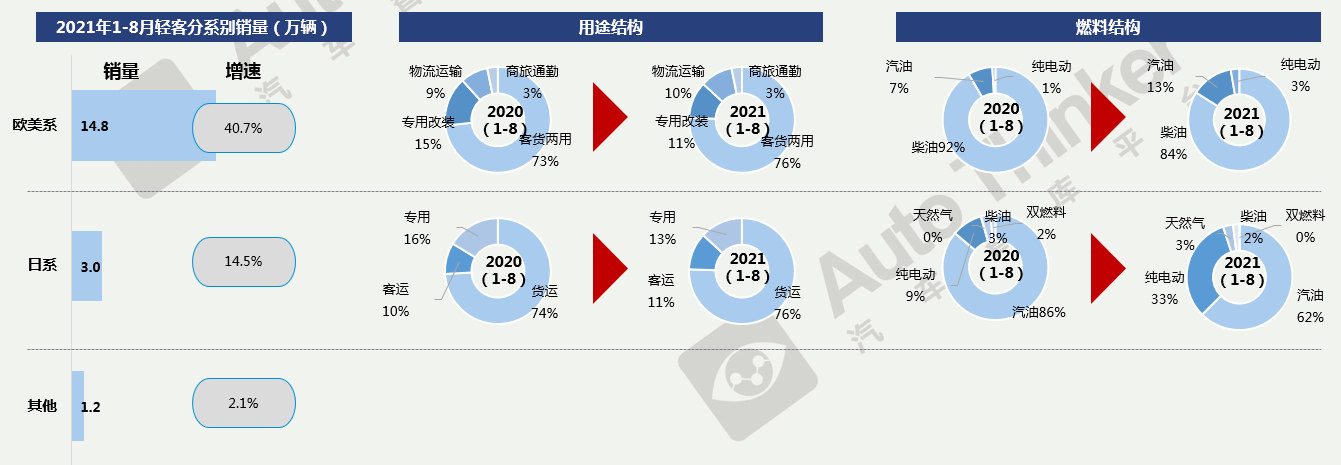

1-8月,欧美系轻客继续高速增长,保持77%以上的市场份额。

从用途上看,欧美系轻客的主要用途包括客货两用、专用改装、物流运输和商旅通勤,其中客货两用和物流运输的比例在提升。日系轻客用途以货运、客运和专用为主,货运占比最高且仍在提升。

从燃料结构上看,欧美系轻客以柴油为主,汽油和纯电的比例有所提升。日系轻客则以汽油为主,但汽油的比例大幅下降,主要转换为了纯电形式,这是由于在“453号文件”的影响下,日系轻客积极向新能源城市物流车方向转型。

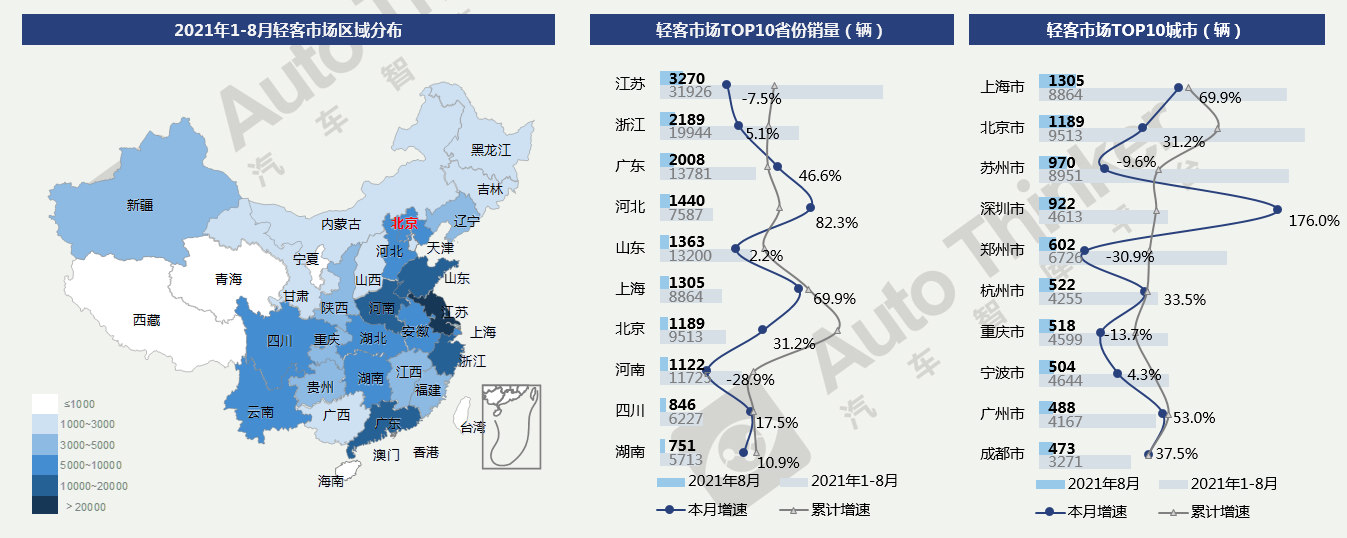

分区域来看,轻客市场南方好于北方,又以中东部最为集中。

分省份来看,8月江苏继续稳居榜首,大幅领先于其他省份。1-8月,江苏销量最高,浙江、广东、山东、河南也已过万。

从城市上看,8月,上海、北京销量过千,深圳展现较高增速。1-8月累计销量前三的城市分别为北京、苏州、上海。

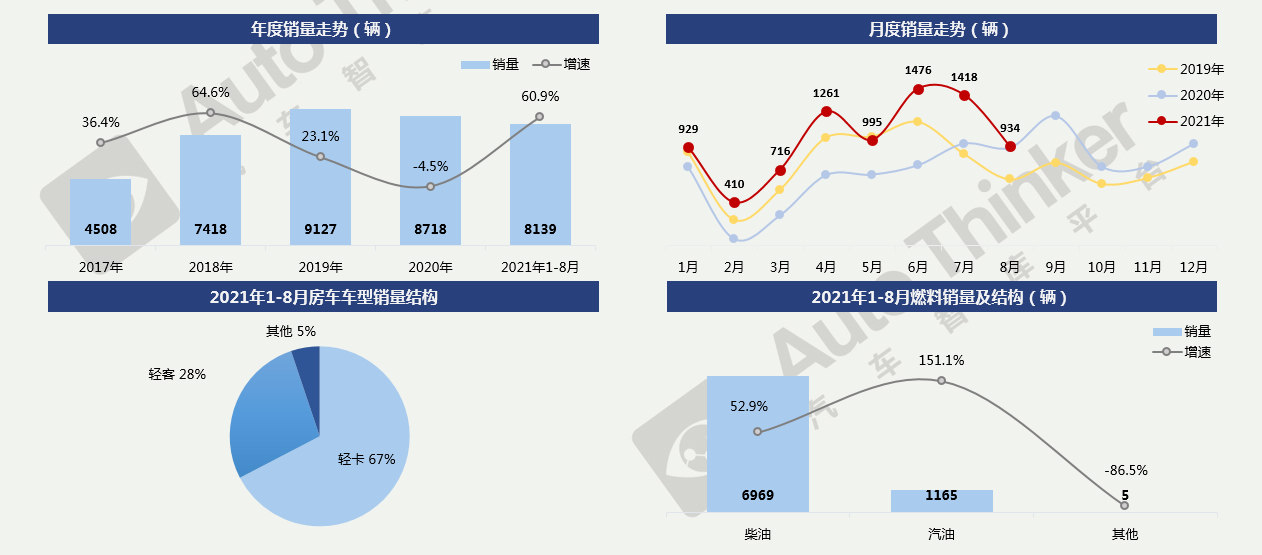

8月,房车销售934辆,同比增长1.4%,环比下降34.1%。1-8月,房车累计销售8139辆,同比增长60.9%。房车市场整体呈现了比往年火热的局面,主要是由于生活水平提高,加之疫情影响了人们休闲旅游的方式,房车出游正在逐步走热;同时,房车在我国仍处于初期发展阶段,增长潜力仍然较大。

目前,房车以柴油为主流燃料,但汽油表现出了较高增速。轻客车型占28%。

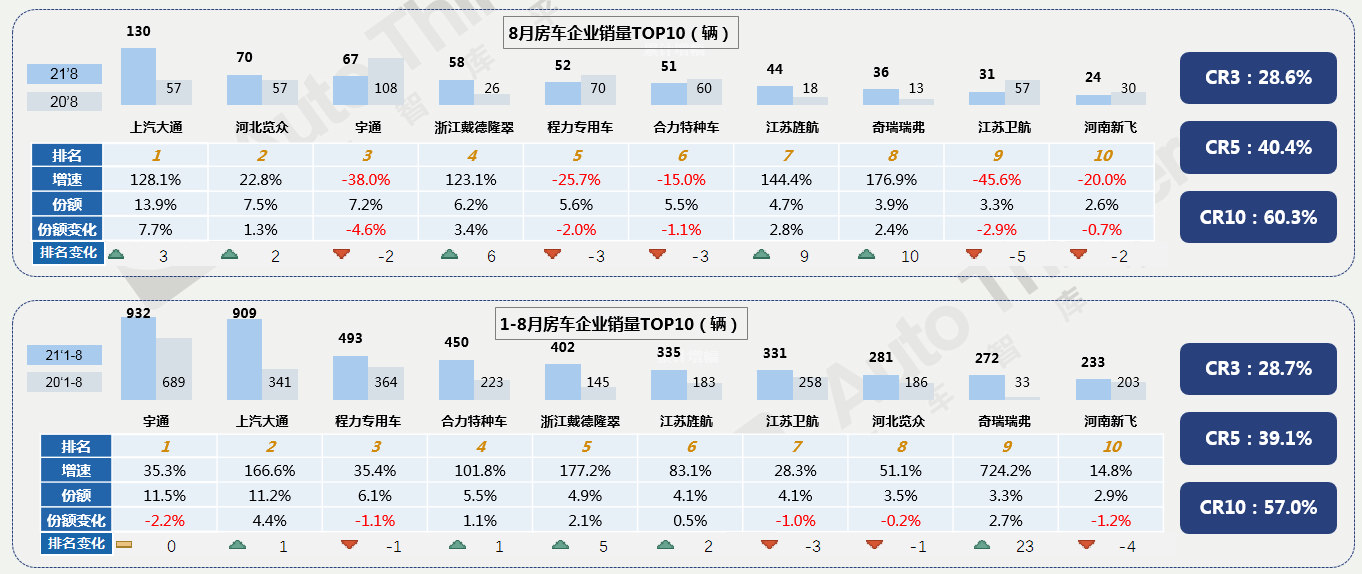

8月,上汽大通再次以较大优势占据榜首,房车市场销量规模较小,市场集中度低,整体格局不稳定。1-8月,宇通依然保持第一。宇通和上汽大通领跑房车市场,上汽大通作为后进者抢占了较大市场份额,目前与宇通的差距已经非常小。

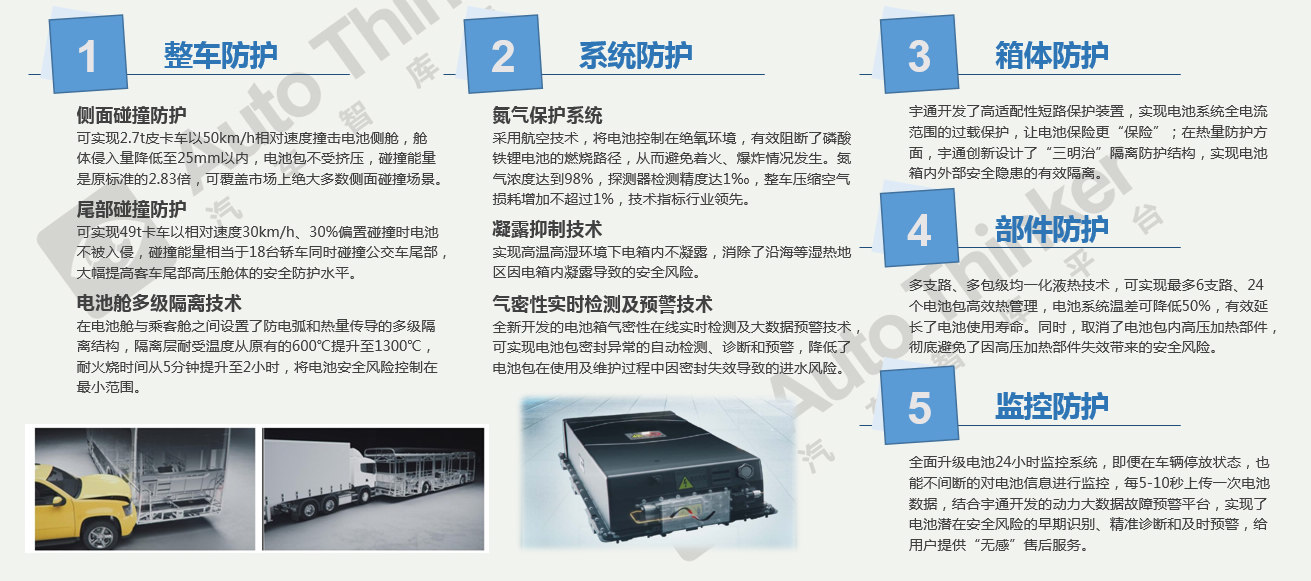

8月27日,在位于宇通深澜动力电池工厂的“宇通动力电池安全防护标准发布会暨动力电池安全试验直播”现场,宇通动力电池安全防护标准全球首发。以五重安全防护,重新定义公共交通安全新标准。

相关推荐

中国客车产业调查研究报告-市场分析月报(2021.12)

中国客车产业调查研究报告-市场分析月报(2021.12)