中国客车产业调查研究报告-市场分析月报(2021.11)

销量月报中国客车产业调查研究报告-市场研究月报,重点关注客车市场运行现状、企业发展,对大中客、轻客、新能源客车和房车、医用车等细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:32页

图表数量:32个

发布时间:2021-12-17

详细介绍

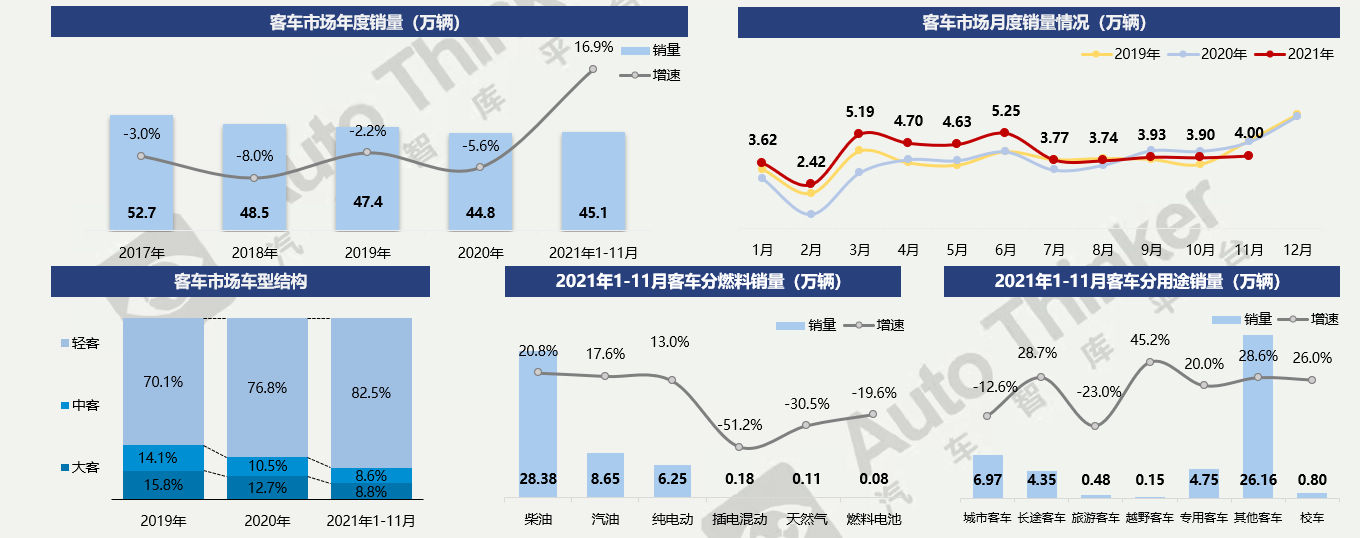

11月,客车销量为4.0万辆,同比减少16.5%,环比增长2.5%;1-11月,客车累计销售45.1万辆,同比增长16.9%。

细分市场中,轻客一直占据最大比例,且该比例逐年提升。轻客是拉动客车市场保持增长的主要驱动力。

客车燃料以柴油车为主。插电混动、天然气、燃料电池销量规模均极小,柴油、汽油、纯电动占据客车市场主流。

从用途上看,除城市客车、旅游客车外均能保持增长;轻客改装的医疗、物流等用途的专用车迎来增长期。

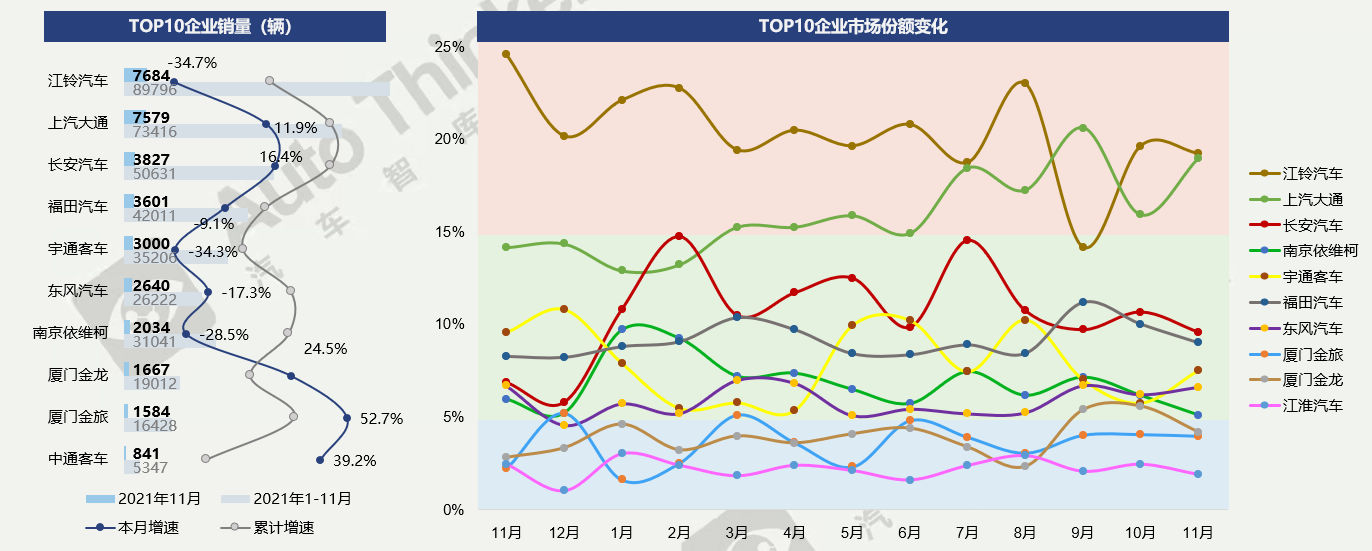

11月,江铃汽车稳居首位,市场份额19.2%; TOP10企业中,江铃汽车、福田汽车、宇通客车、东风汽车、南京依维柯五家增速为负。

1-11月,江铃累计销量依然大幅领先,上汽大通、长安、福田形成第二梯队。累计销量TOP10企业中只有宇通客车和中通客车主要产品是大中客。

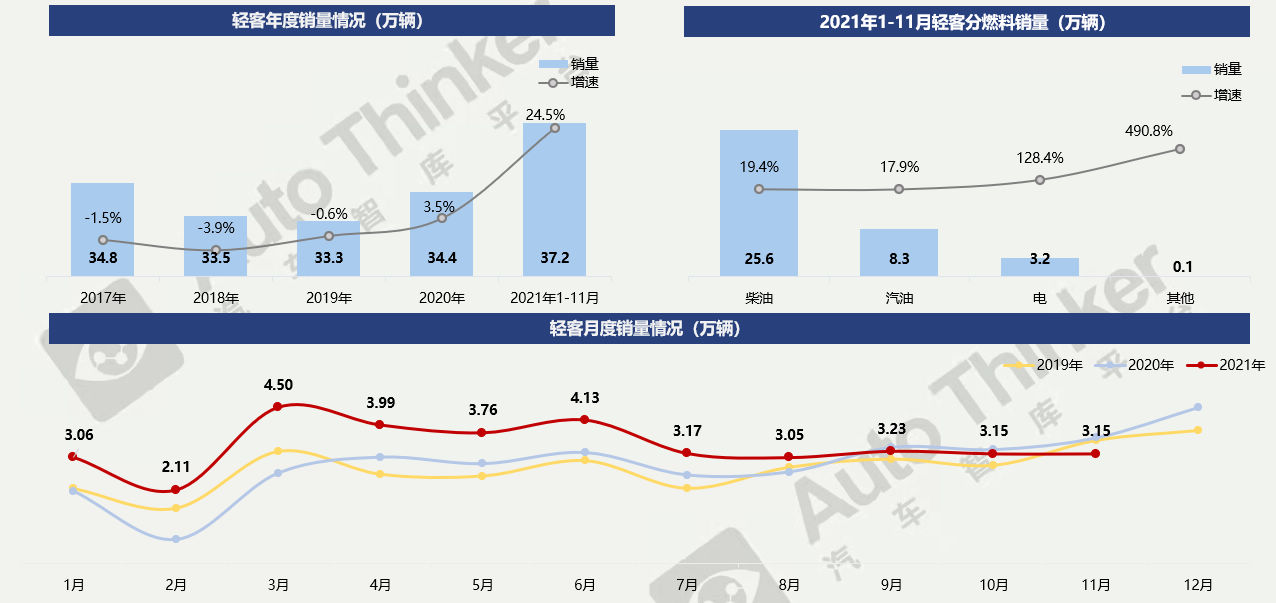

轻客市场总量分析——以新能源物流车为代表的新能源轻客快速增长

11月,轻客市场销售3.15万辆,同比下降12.9%,环比增加0.01%。

1-11月,轻客累计销售37.2万辆,同比增长24.5%。其中,柴油轻客占比最高,随着配套设施逐渐完善,以新能源物流车为代表的新能源轻客快速增长。

11月,江铃位居第一,长安反超福田。江铃、南京依维柯、东风汽车和江淮汽车销量同比出现了较大幅度下跌。

1-11月,TOP10企业仍均保持同比增长。上汽大通、长安汽车市场份额有较大提升,而江铃、福田、厦门金龙和江淮汽车则份额减少较多。前十企业合计市场份额近95%。

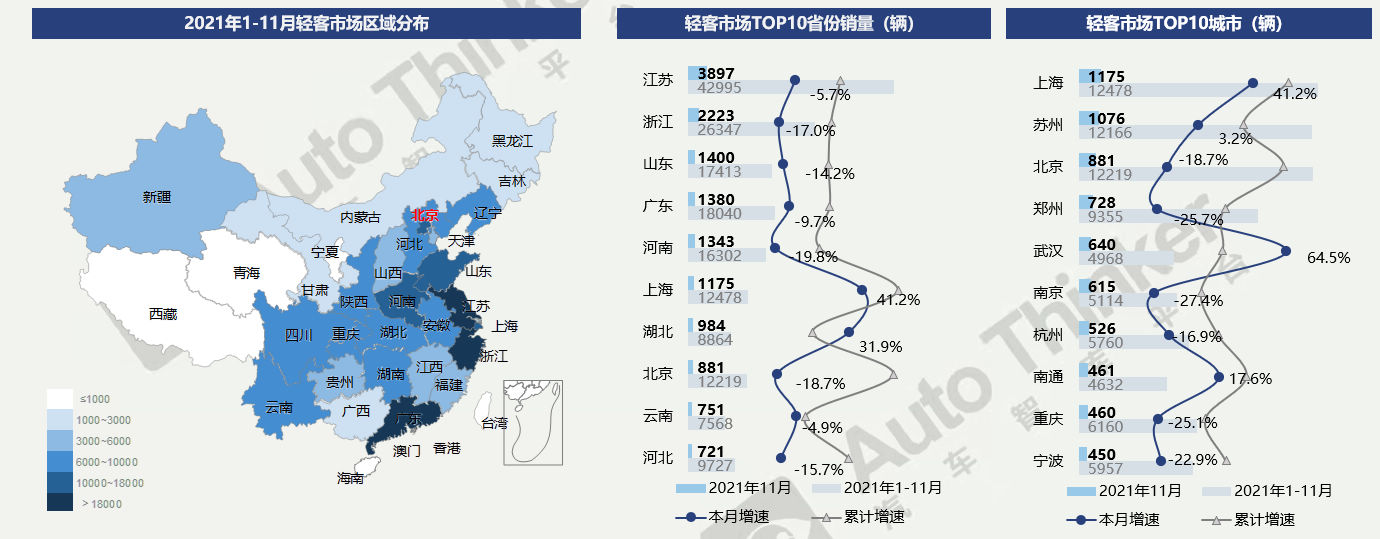

分区域来看,轻客市场南方好于北方,又以中东部最为集中。

分省份来看,11月江苏继续稳居榜首,大幅领先于其他省份。1-11月,江苏销量最高,上海、北京有较大幅度增长。

从城市上看,11月,TOP10城市仅上海和苏州销量过千,武汉展现较高增速。1-11月累计销量前三的城市分别为上海、北京、苏州,均已破万。

11月,公交车销售5244辆,同比减少19.1%,环比增长67.3%。1-11月,公交车累计销售31418辆,同比下滑30.2%。公交市场目前销量主要依赖存量替换。

米段上,公交车以8-9米和10-11米最为主流。燃料上,目前公交仍以纯电动为主。

从区域省份上看,浙江销量最高,湖北销量同比有较大幅度增长,辽宁今年公交车辆更新大单较多,销量增速较高。

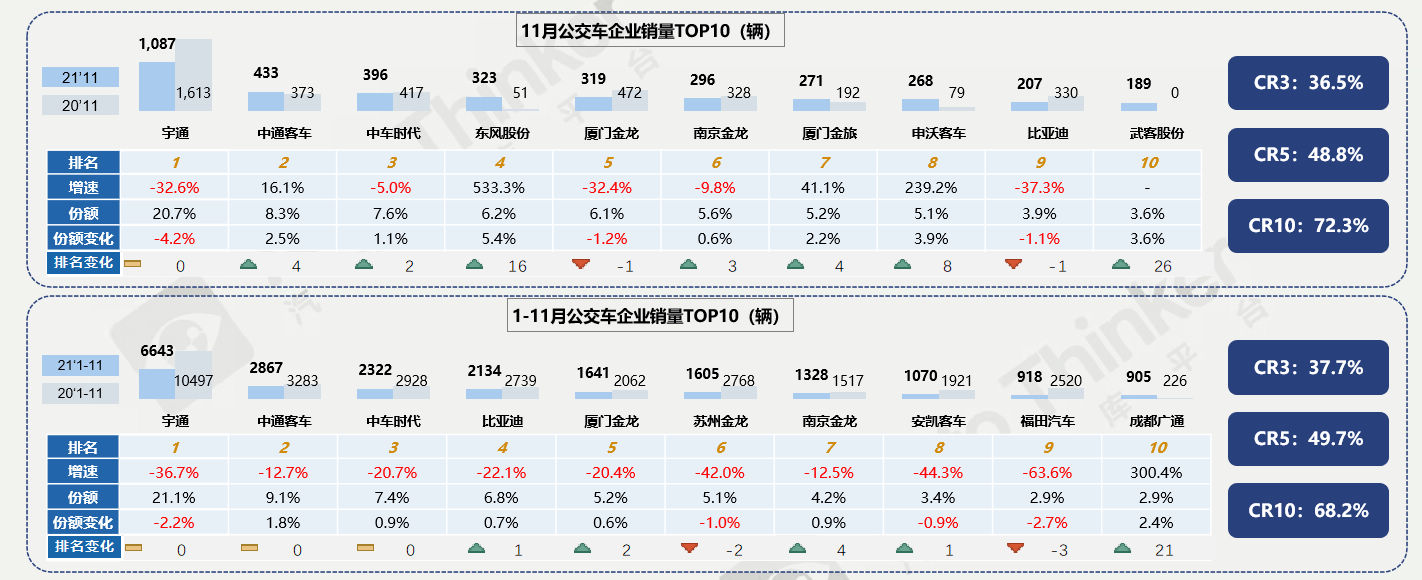

11月,宇通虽然销量同比大幅下滑,但仍然保持单月销量第一。其他企业没有形成稳定格局,每月排名变动较大。

1-11月,宇通、中通、中车时代占据前三。宇通一家占据20%以上的市场份额。

2021年12月5日,以“联接出发·效赢未来”为主题的中通客车2022年商务大会暨智慧运营管理平台品牌发布会隆重举行,大会以云直播的形式与观众见面。

相关推荐

中国客车产业调查研究报告-市场分析月报(2021.12)

中国客车产业调查研究报告-市场分析月报(2021.12)