中国汽车产业发展环境研究报告-宏观经济月报(2020.06)

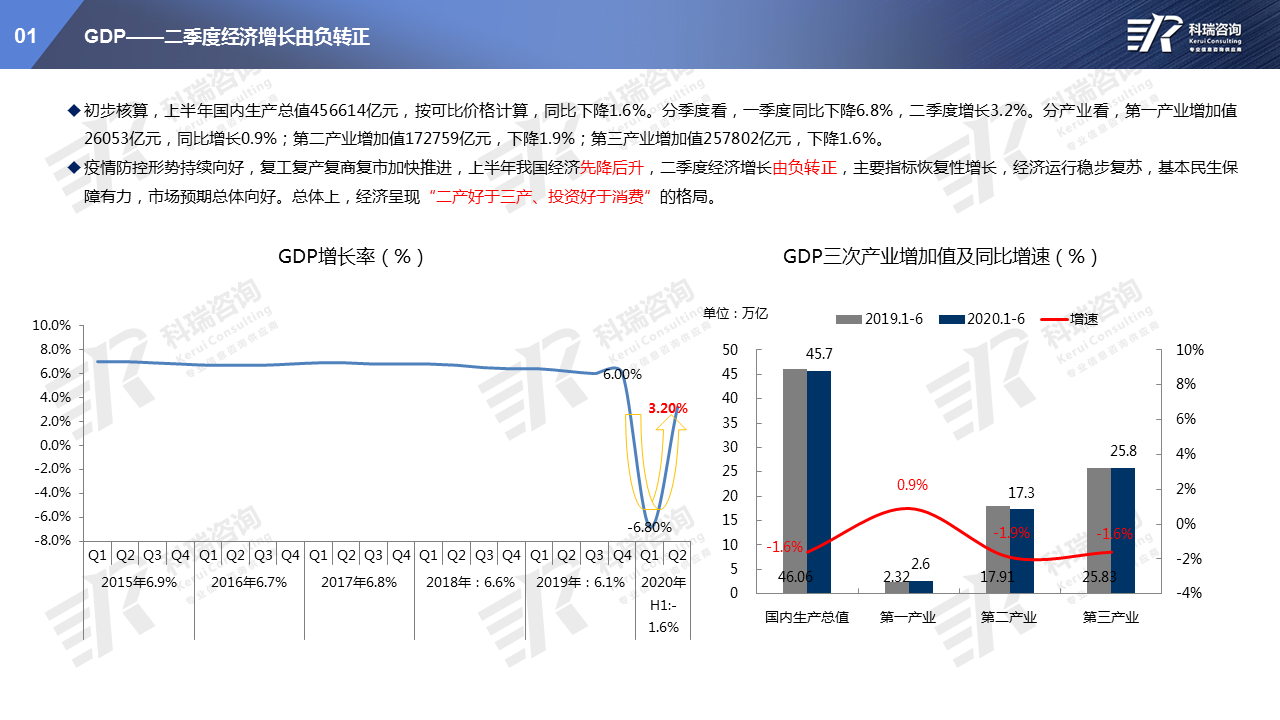

经济政策中国经济逐步克服了疫情冲击带来的不利影响,实现了稳步复苏。二季度GDP增速反弹幅度略超市场预期,市场普遍对三季度经济恢复持续向好有较强预期,先行指标持续向好为后续经济持续恢复奠定基础,外部环境不确定性仍是主要风险和挑战。

报告页数:43页

图表数量:53个

发布时间:2020-07-30

详细介绍

摘 要

中国经济逐步克服了疫情冲击带来的不利影响,实现了稳步复苏。二季度GDP增速反弹幅度略超市场预期,市场普遍对三季度经济恢复持续向好有较强预期,先行指标持续向好为后续经济持续恢复奠定基础,外部环境不确定性仍是主要风险和挑战。

投资方面,回升的驱动力主要来自基建和地产,制造业仍处于较慢的修复状态,后续较为宽松的货币政策环境有望支撑投资回升趋势,基建预期较为强烈。

需求端来看,疫情导致消费结构变化,线下服务消费改善偏慢拖累整体复苏节奏,网上零售表现较强。随着国家逐步推动旅游、影院的开放,将对线下消费产生一定积极影响。

供给端恢复明显快于需求端,26个行业增加值保持同比增长,装备制造业加速回升,高技术制造业和新兴产品持续发力,原材料行业由降转升,消费品行业逐步恢复,产能利用率明显回升,企业效益状况逐步改善。

外需方面,进口持续超预期回升,防疫物资的大量贡献显著,随着疫情好转和各国的复工复产,防疫物资出口的边际贡献会逐步衰减,出口最终仍取决于全球经济恢复。美日、巴西、印度疫情形势仍然严峻,给后续出口带来较大不确定性。

物流业继续保持平稳回升态势,线上消费活跃促使快递业务量保持快速增长,货运恢复较快,重卡销量逆势大增,客运仍受疫情影响修复缓慢,雨季导致的施工放缓可能带来运价震荡回落。

货币政策前期的超宽松,有效支撑了经济修复,同时也带起了楼市和股市的热度。信贷结构延续改善,企业中长期贷款和居民中长期贷款同比均大幅多增。预计后续货币政策将以结构性宽松为主,继续强化向实体经济的有效传导。

宏观经济总体运行

宏观经济总体运行

2020年上半年,疫情对全球经济造成重大冲击。一季度,国内经济大幅下滑,投资、消费遭遇重挫,二季度随着我国对疫情的有效防控,各项指标均出现不同程度收窄,PMI、工业用电量、钢材产量、货运量、快递业务量等先行指标持续向好,显示供需两旺,“宽信用”货币政策强化向实体经济传导,经济得到持续修复,后续向好的趋势有望持续。

全球经济在疫情的冲击下正陷入严重衰退境地,美国、巴西、印度疫情仍在恶化,经济重启遭遇“踩刹车”,欧洲恢复相对良好,全球性、地域性的贸易摩擦及债务风险导致外部不确定性急剧上升,仍是下半年我国经济的主要风险,政府已开始大力推动国内国际双循环的新发展格局,内需增长潜力将成为重要支撑。

投资环境

固定资产投资1-6月累计同比为-3.1%,仍处于复苏轨道。分三大行业来看,其中制造业投资改善延续,但仍在低位,体现了其改善滞后于经济周期的特征;房地产开发投资率先转正,体现出地产行业的整体韧性;6月南方雨水较大或一定程度影响了基建的施工进度,短期对增速持续回升的幅度形成了扰动,但月度走势仍然处于较好水平。后续来看,伴随地方专项债、特别抗疫国债等资金的进一步落地,现阶段投资的回升趋势也有望延续。

投资——基建短期受洪涝扰动 长期受专项债支撑

1-6月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降2.7%,降幅比1-5月份收窄3.6个百分点。其中,水利管理业投资增长0.4%,1-5月份为下降2.0%;公共设施管理业投资下降6.2%,降幅收窄2.1个百分点;道路运输业和铁路运输业投资分别增长0.8%和2.6%,1-5月份分别为下降2.9%和下降8.8%。

二季度全面开始复工,基建投资在固定资产投资分项中的增长幅度最大,作为政策托底对象,两会后明确的专项债投资额度对于基建投资的刺激效果较为明显。政府通过提高赤字率、地方专项债额度等方式来为基建提供资金,配套政策全力支持基建发展,基建投资增速恢复较快。6月基建投资增速环比放缓,主要受南方暴雨影响,施工强度有所降低。随着雨季结束后施工强度逐渐恢复,及地方基建项目持续释放和基建资金持续到位,后续基建投资增速有望上行。

消费环境

从需求来看,国内疫情控制得当,但没有被完全消灭,社交距离对于消费需求和习惯的影响仍然存在,疫情导致消费结构变化,线下服务消费改善偏慢,网上零售表现较强。目前,居民债务压力较大,对于未来前景的判断在消费上的体现相对更为谨慎。

目前,国家已开始推动旅游、影业的复工复产,对线下商场消费的客流以及消费信心会有一定帮助。考虑到居民的消费意愿会随着对经济预期改变而动态调整,同时疫情带来的客观限制消费的因素也将逐步消除,后续消费仍将有较大恢复空间。

消费——消费降幅收窄,疫情导致消费结构变化

6月份,社会消费品零售总额33526亿元,同比下降1.8%(扣除价格因素实际下降2.9%),降幅比上月收窄1.0个百分点;其中,汽车类零售总额3612亿元,下降8.2%。1-6月份,社会消费品零售总额172256亿元,同比下降11.4%。其中,汽车类零售总额16388亿元,同比下降15.2%。

按消费类型分,6月份,商品零售30263亿元,同比下降0.2%,降幅比上月收窄0.6个百分点;餐饮收入3262亿元,下降15.2%,降幅比上月收窄3.7个百分点。1-6月份,商品零售157648亿元,同比下降8.7%;餐饮收入14609亿元,下降32.8%。

热点聚焦

防汛形势严峻,短期冲击投资和物价

连续数月的强降雨之下,全国多地发生洪涝灾害,鄱阳湖防汛形势告急,7月12日国家防总决定将防汛Ⅲ级应急响应提升至Ⅱ级。短期看,洪涝灾害将对投资和物价形成一定冲击,但不具备持续性,后续灾后重建对经济有正面影响。

中国汽车产业发展环境研究报告-宏观经济月报(2020.12)

中国汽车产业发展环境研究报告-宏观经济月报(2020.12)