2020年3月新能源汽车市场研究报告

销量月报新能源汽车市场研究报告,重点关注新能源汽车市场运行情况、企业发展和行业趋势预测,对新能源乘用车市场、新能源商用车、新能源卡车市场、新能源客车市场的竞争格局、市场特征、产品结构、终端流向等维度进行分析和研究,对新能源汽车的企业动态及发展环境、行业趋势进行研判和预测。

报告页数:67页

图表数量:95个

发布时间:2020-04-25

详细介绍

第一章:新能源汽车市场分析

第二章:新能源乘用车市场分析

第三章:新能源商用车市场分析

第四章:新能源卡车市场分析

第五章:新能源客车市场分析

第六章:新能源汽车政策/企业/新车动态

第七章:新能源汽车发展环境及趋势预测

■摘要

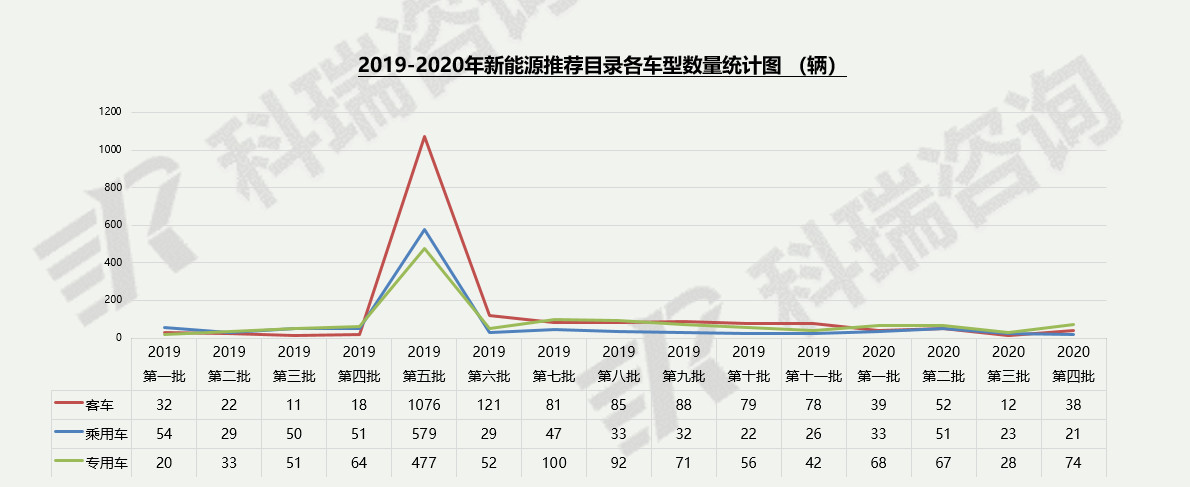

【发展环境】4月1日,工业和信息化部发布了《新能源汽车推广应用推荐车型目录(2020年第4批)》,共包括57户企业133个车型,其中纯电动产品共51户企业114个型号、插电式混合动力产品共9户企业15个型号、燃料电池产品共4户企业4个型号。符合2019政策产品技术要求的新能源车型有109款、符合2018政策产品技术要求的新能源车型有4款、其他新能源车型有20款。

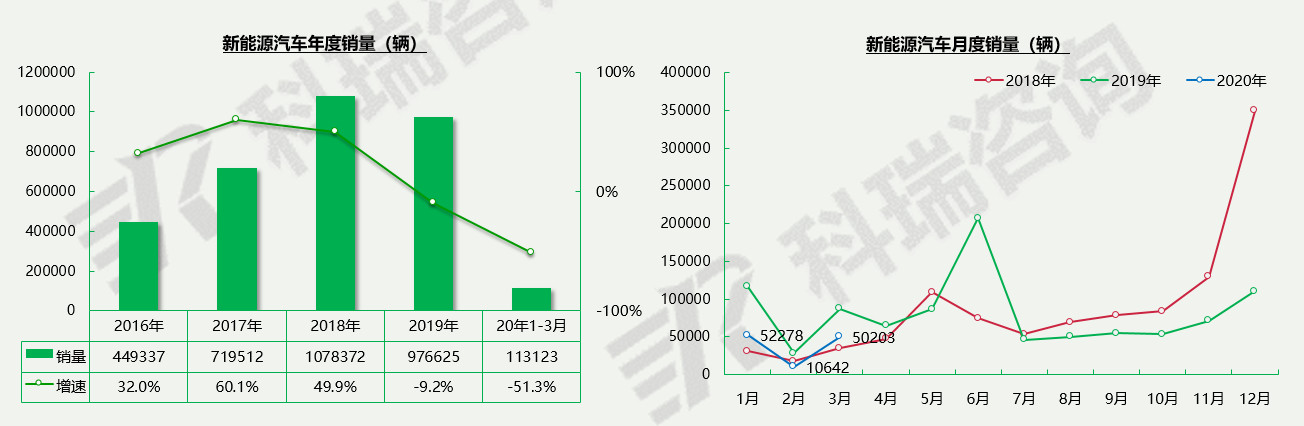

【整体市场】2020年1-3月新能源汽车累计销售11.3万辆,同比下滑51.3%。3月份,疫情得到控制以及国家各项促进经济和汽车行业政策的出台,企业生产经营有所恢复,新能源汽车产销降幅收窄,但依旧处于下降趋势;从企业端看,大部分整车企业已复产,员工返岗率较高,但零部件企业协同复产压力依旧较大;从消费端看,相关政策出台和落实需要一定时间,市场需求仍不及同期。

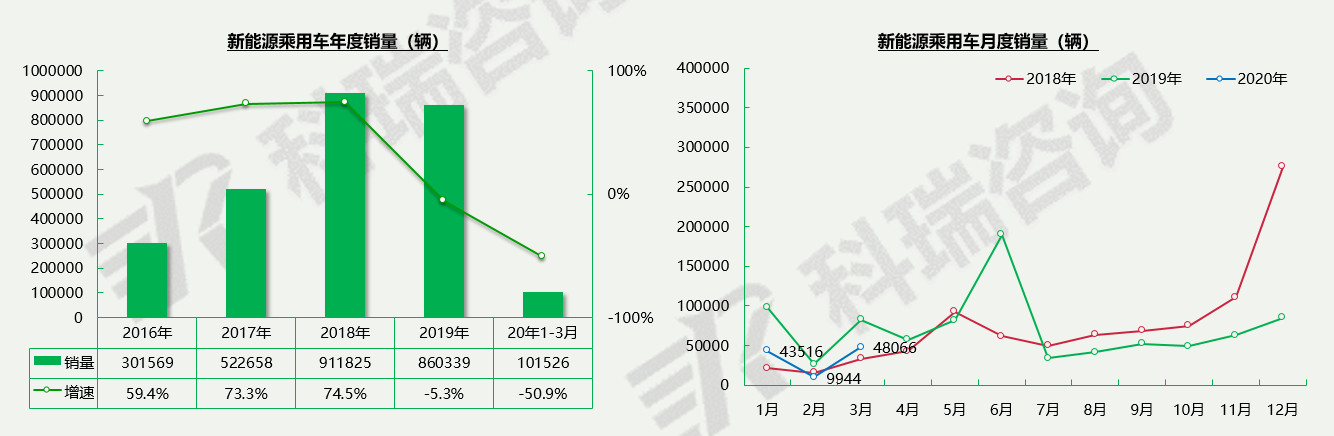

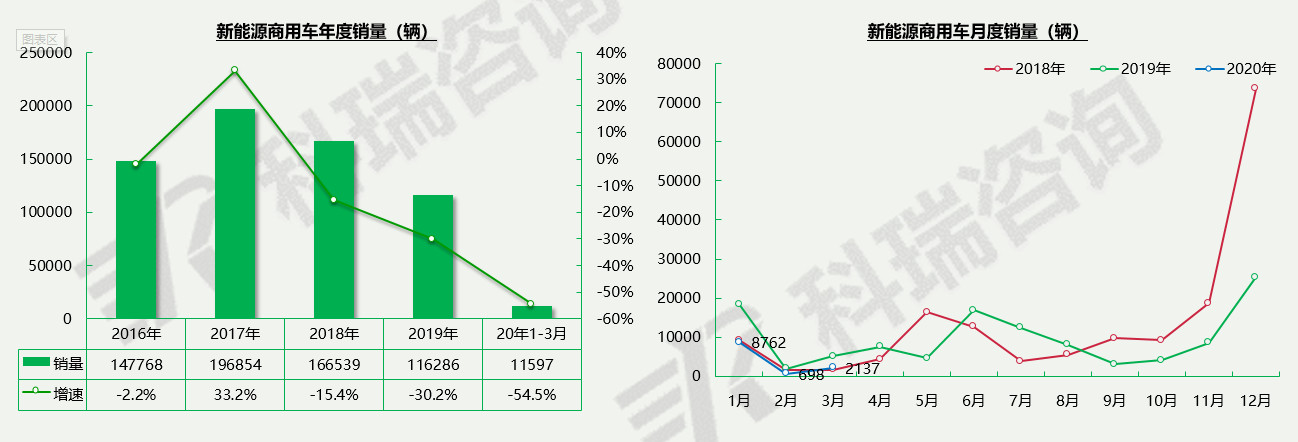

【细分市场】2020年1-3月,新能源乘用车和商用车分别销售10.2万辆和1.2万辆,同比增长分别为-50.9%和-54.5%,下滑幅度较大;新能源乘用车占比较去年有所下降,占比89.7%,较去年提升1.6个百分点。

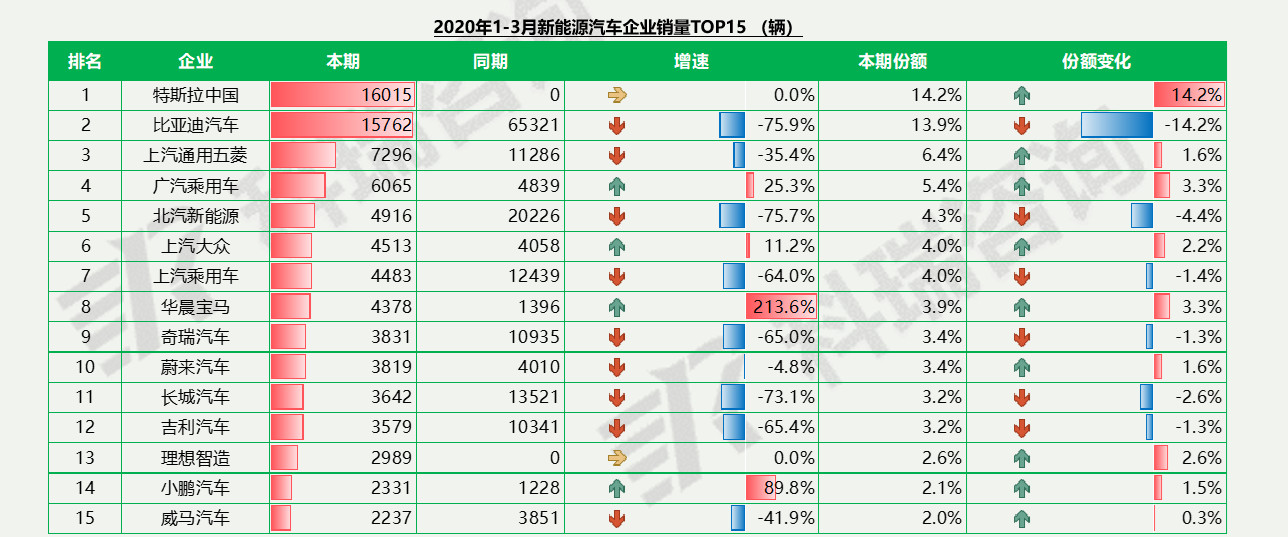

【企业竞争】2020年1-3月,特斯拉位居首位,仅一款车型销量达到16015辆;比亚迪汽车排名第二,但比亚迪E5和王朝系列等主要车型销量受限阻,销量仅15762辆,同比下滑77.7%;华晨宝马因同期基数较小,增速增长幅度较大;前十五企业中,除无同期销量企业外,仅广汽乘用车、上汽大众、华晨宝马和小鹏汽车实现增长。

【区域销量】充电桩普及较好、消费水平较高与完善的政策支撑等原因使得北京和上海销量遥遥领先。目前,北京销量达到14828辆,上海销量达到11254辆;销量前十城市占比市场份额超过50%。从城市级别看,各级别城市增速均出现不同程度下滑,三线城市下滑最为明显;现各级别城市以纯电动车型为主,一线和二线城市插电混动车型占比突出。

第一章:新能源汽车市场分析

●新能源汽车整体分析_销量走势

2020年1-3月新能源汽车累计销售11.3万辆,同比下滑51.3%。

3月份,疫情得到控制以及国家各项促进经济和汽车行业政策的出台,企业生产经营有所恢复,新能源汽车产销降幅收窄,但依旧处于下降趋势;从企业端看,大部分整车企业已复产,员工返岗率较高,但零部件企业协同复产压力依旧较大;从消费端看,相关政策出台和落实需要一定时间,市场需求仍不及同期。

●新能源汽车市场企业竞争分析

2020年1-3月,特斯拉位居首位,仅一款车型销量达到16015辆;比亚迪汽车排名第二,但比亚迪E5和王朝系列等主要车型销量受限阻,销量仅15762辆,同比下滑77.7%;华晨宝马因同期基数较小,增速增长幅度较大;前十五企业中,除无同期销量企业外,仅广汽乘用车、上汽大众、华晨宝马和小鹏汽车实现增长。

第二章:新能源乘用车市场分析

●新能源乘用车整体分析_销量走势

2020年1-3月,新能源乘用车销量达到10.2万辆,同比增速下降50.9%;“新冠”疫情对企业生产供应链造成影响集中在2月份,3月疫情形势好转, 2月份新能源乘用车部分市场需求在本月得到释放,各车企国内工厂生产在经受疫情冲击后快速恢复,由于消费者购车信心短期内很难回归正常,实现销量爆发较难长期来看,2020年新能源汽车不再出现大幅退坡现象,并将补贴延长2年,叠加调整后双积分政策的实施,新能源市场向好发展态势未变。 各地政府拟出台车市刺激政策,政策效果预计在二季度会有所显现。

第三章:新能源商用车市场分析

●新能源商用车整体分析_销量走势

2020年1-3月,新能源商用车销售11597辆,同比下滑54.5%;3月份环比增长200%;经19年年底大幅度增长后,需求并不旺盛特征显现,1月末新冠疫情在湖北爆发,对第一季度商用车产销端造成严重影响,其影响在2月份集中体现,3月市场有所恢复,降幅有所收窄。

第六章:新能源汽车政策/企业/新车动态

●本批推广目录250-300公里的续航增加较多

2020年的第4批目录也是面对新补贴阶段的市场要求,续航600公里和电池密度超180W/千克的乘用车车型都有推出。客车产品的安全性较强。部分自主新势力车企表现优秀。磷酸铁锂电池的的占比也在提升,尤其是专用车的磷酸铁锂电池占比越来越高,低成本替代高技术成为新能源的亮点。本批目录的纯电动乘用车平均续航里程大幅提升,主要是低续航的推出锐减。目前的车型是400公里以上的增加很多,250-300公里的续航增加较多。考虑到未来的新能源积分作用减弱,未来的高续航力里程的车型会有增长。

2020年10月新能源汽车市场研究报告

2020年10月新能源汽车市场研究报告