2020年7月新能源轻卡市场研究报告

销量月报新能源轻卡市场研究报告,重点关注新能源轻卡市场运行情况、企业发展和行业趋势预测, 对新能源卡车市场、新能源轻卡市场的竞争格局、产品结构、市场特征、重点区域市场格局 等维度进行分析和研究,同时对新能源轻卡的企业动态、发展环境、行业趋势进行研判和预 测。

报告页数:57页

图表数量:65个

发布时间:2020-08-25

详细介绍

第一章:新能源商用车市场分析

第二章:新能源卡车市场分析

第三章:新能源轻卡市场分析

第四章:新能源汽车发展环境及趋势预测

■摘要

【发展环境】短期内出现的洪涝灾害因素对消费形成扰动,导致修复节奏放缓。汽车零售受基数影响大幅回升,成为消费修复的重要贡献项。向后看,短期扰动因素8月逐步消退,消费大概率实现正增长。

【整体市场】7月,随着国家统筹推进新冠肺炎疫情防控和经济社会发展工作取得积极成效,经济运行总体复苏态势持续向好。国家及地方出台的一系列促进消费政策发挥了积极作用,促进了新能源汽车市场的稳定恢复。

【细分市场】2020年1-7月,新能源乘用车和商用车分别销售38.2万辆和4.3万辆,同比增长分别为-32.8%和-36.0%,下滑幅度较大;新能源乘用车占比比去年稍有提升,占比89.9%。

【企业竞争】2020年1-7月,特斯拉和比亚迪分别位居第一和第二位,比亚迪车型销量受限阻,同期基数较大,同比下滑接近65%;特斯拉成绩突出,国产化后迅速爆发,抢占13.6%市场份额;前十五企业中,除无同期销量企业外,仅上汽通用五菱、广汽乘用车、蔚来汽车、华晨宝马和一汽-大众实现增长。

【区域销量】充电桩普及较好、消费水平较高与完善的政策支撑等原因使得上海和北京销量遥遥领先。目前,上海销量达到41833辆,北京销量达到41278辆;销量前十城市占比市场份额超过50%。从城市级别看,各级别城市除五线城市外增速均出现不同程度下滑,三线城市下滑最为明显;现各级别城市以纯电动车型为主,一线和二线城市插电混动车型占比突出。

第一章:新能源商用车市场分析

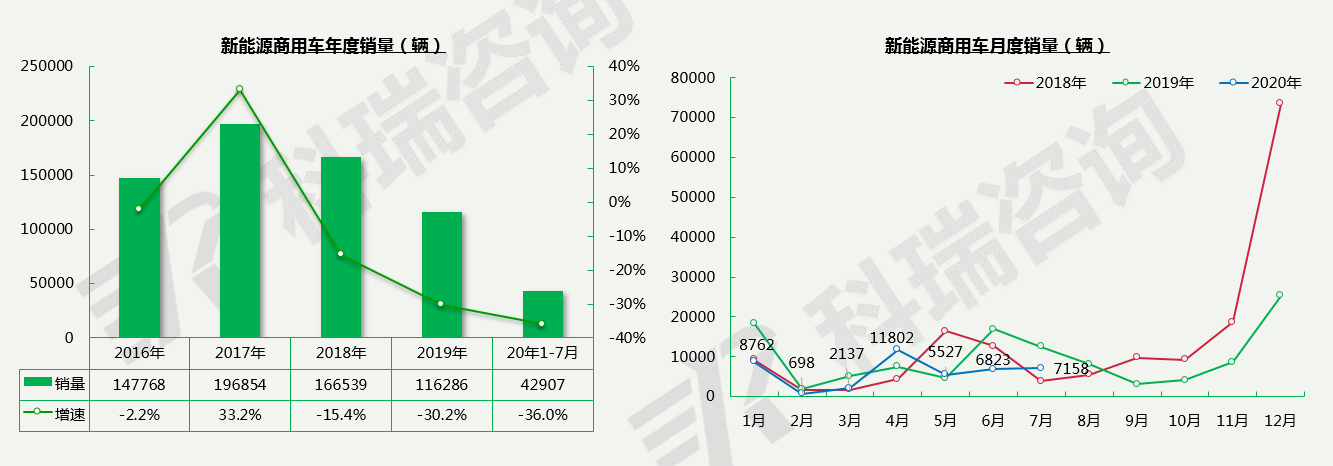

●新能源商用车整体分析_销量走势

7月份环比增长4.9%;同比下降42.5%; 2020年1-7月,新能源商用车销售42907辆,同比下滑36.0%。

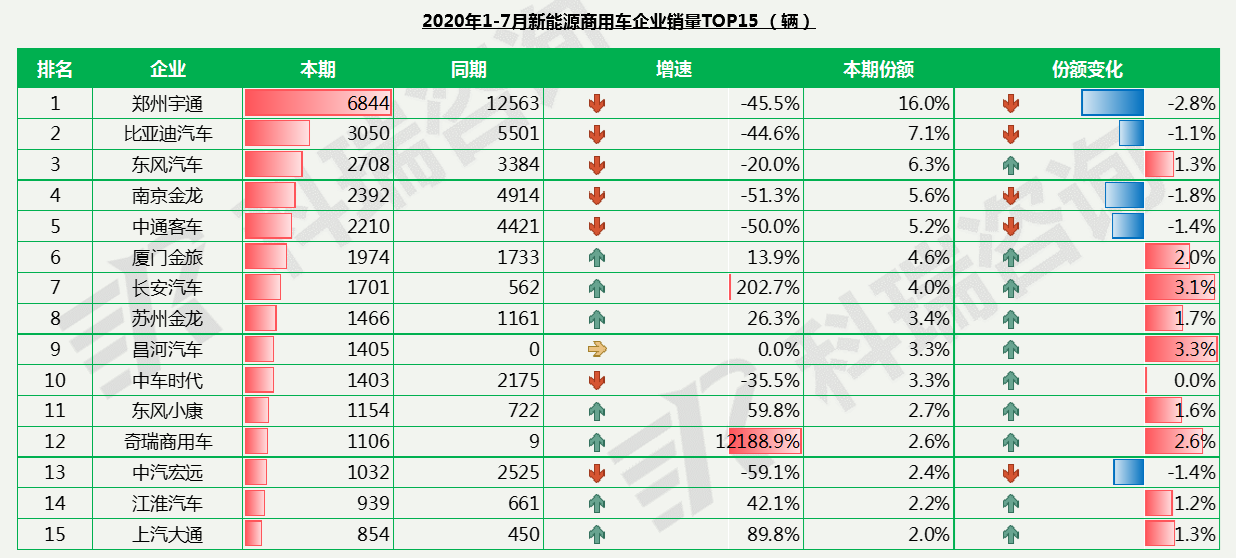

●新能源商用车市场企业竞争分析

新能源商用车市场,郑州宇通凭借其在客车行业的地位,销量遥遥领先,1-7月销量6844辆,但同比下降45.5%;前十企业中,不足半数企业销量实现增长,前五企业均为负增长,其中郑州宇通和南京金龙市场份额下降幅度较大。

第三章:新能源轻卡市场分析

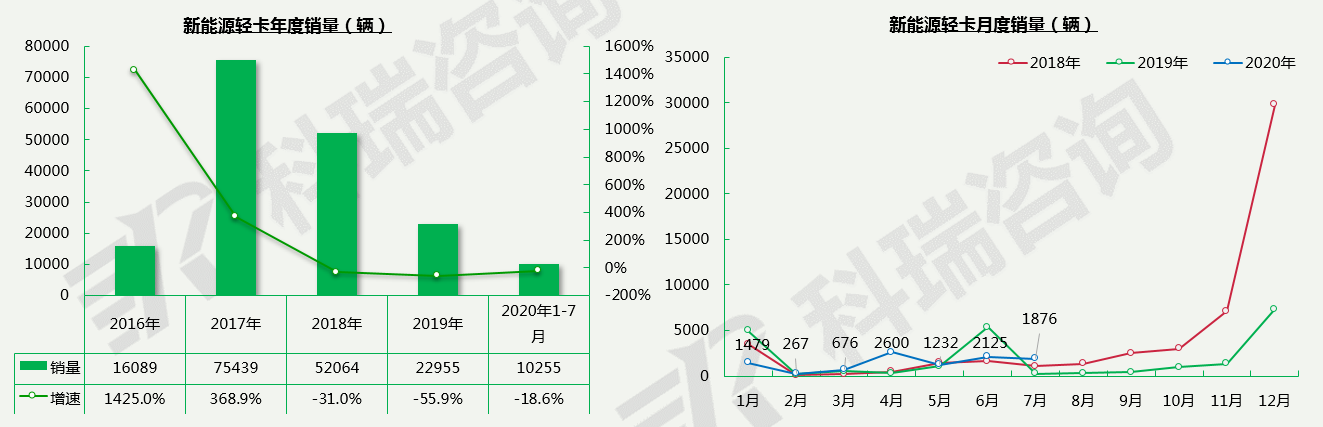

●新能源轻卡市场分析_销量走势

7月销量1876辆,同比增长684.9%,环比下降11.7%, 2020年1-7月,新能源轻卡销售10255辆,同比下滑18.6%;2020年新能源补贴政策已经落地,2020年城市物流车等公共领域用车新能源补贴不退坡,利好新能源轻卡市场。

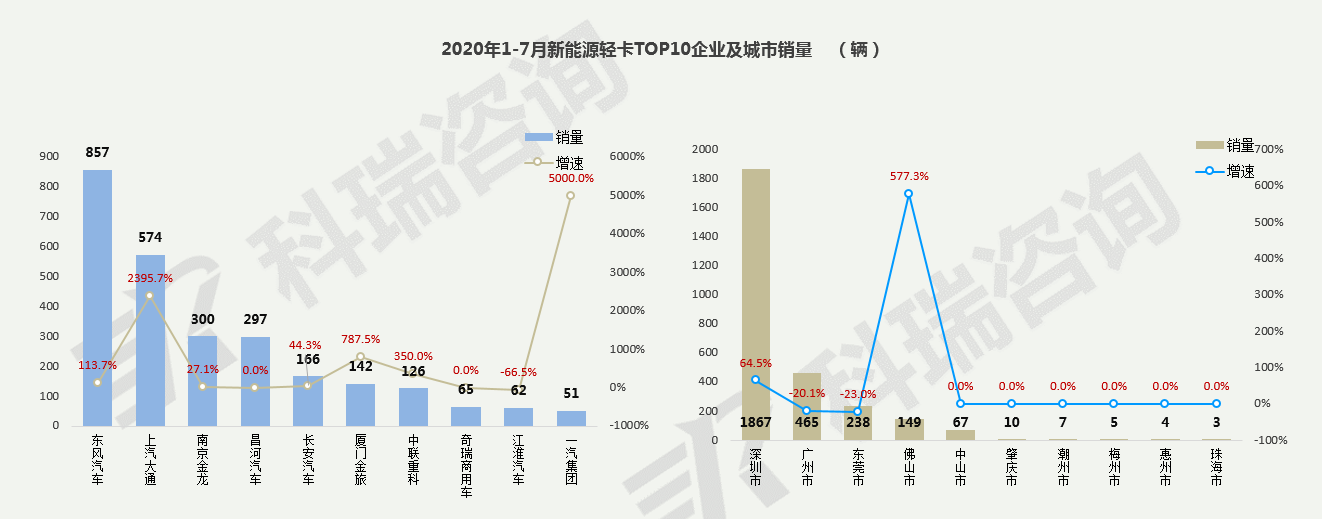

●新能源轻卡市场主要省份分析_广东

第四章:新能源汽车发展环境及趋势预测

●新能源行业动态—零部件动态

对于车企自建充电桩,无疑是企业又一项艰巨的挑战,而当前,越来越多的汽车企业开始布局充电领域。

宝马与国网电动汽车公司在北京签署合作协议。通过这一合作,到2020年底,宝马将为中国新能源车主提供超过27万根充电桩;无独有偶,长城汽车工商变更中一项便是其经营范围新增了“新能源汽车充电桩的销售、安装、售后服务;会议及展览服务;工位器具及包装物销售、租赁、维修、售后服务”。

2020年10月新能源轻卡市场研究报告

2020年10月新能源轻卡市场研究报告