2020年9月环卫车市场研究报告

销量月报环卫车市场研究报告,重点关注环卫车市场运行情况、细分市场、行业发展趋势预测,对垃圾车类、清扫车车类、洒水车类和吸污车类等各细分市场的竞争格局、产品结构、终端流向等维度进行分析和研究,同时对环卫车的企业发展、行业发展趋势进行研判和预测。

报告页数:48页

图表数量:74个

发布时间:2020-10-25

详细介绍

第一章:整体市场分析

第二章:细分市场分析

第三章:发展趋势预测

第一章:整体市场分析

●整体市场分析_销量走势

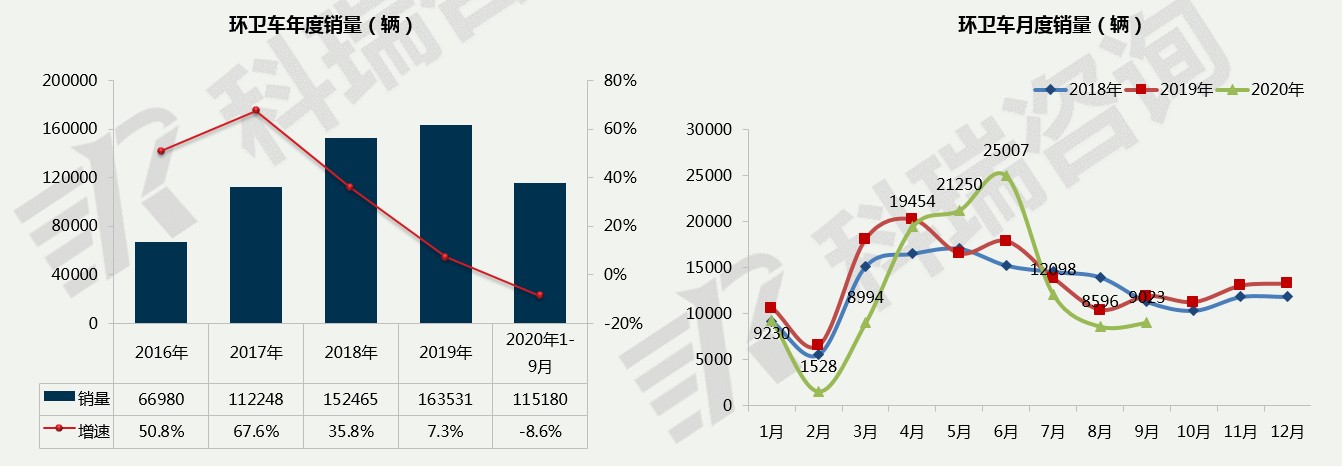

近几年,受城镇化进程加快、政府环卫投入力度加大、环卫机械化率以及国民环卫意识增强等多方面因素的综合影响,环卫车市场发展迅速。由于国家政策对新能源汽车的大力推动,加上国六排放实施在即,环卫车置换更倾向电动化,在环卫系统中,新能源环卫车、智能环卫车将成为主要趋势。

1-9月,环卫车累计销售11.5万辆,同比下降8.6%,降幅较1-8月扩大1.6个百分点。9月环卫车销量同比下降24.2%,环比增长5.0%。在疫情背景下,环卫行业成为少有的景气度逆势而上的行业,市场关注度不断走高,前期受到疫情抑制的需求得到释放,7-9月市场需求下降。后续随着国家公共卫生标准提高、垃圾分类工作稳步推进、增加公共消费等政策支撑,环卫刚性需求有望增加。

●市场结构分析_产品类别

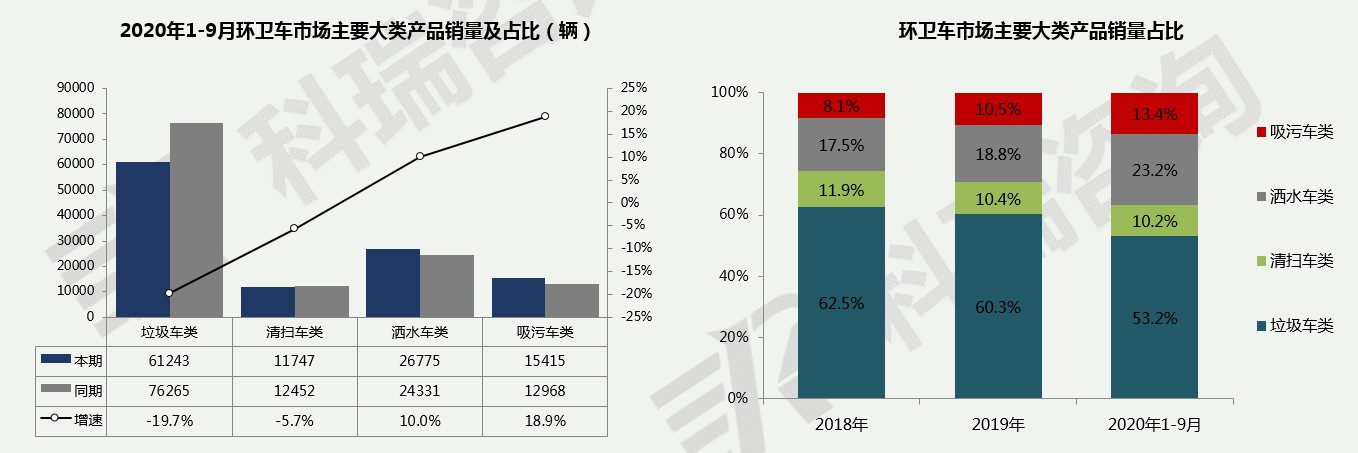

随着地方政府对环境保护的重视和城市环境治理力度加大,环卫车市场不断发展。

1-9月,垃圾车降幅偏大达到19.7%;清扫车同比下降5.7%;洒水车需求回补明显,同比增长10.0%;吸污车同比增长18.9%。

从占比来看,垃圾类环卫车需求最大,但占比下降较为严重,清扫类环卫车占比下降0.2个百分点,洒水类环卫车占比大幅提升4.4个百分点。

第二章:细分市场分析

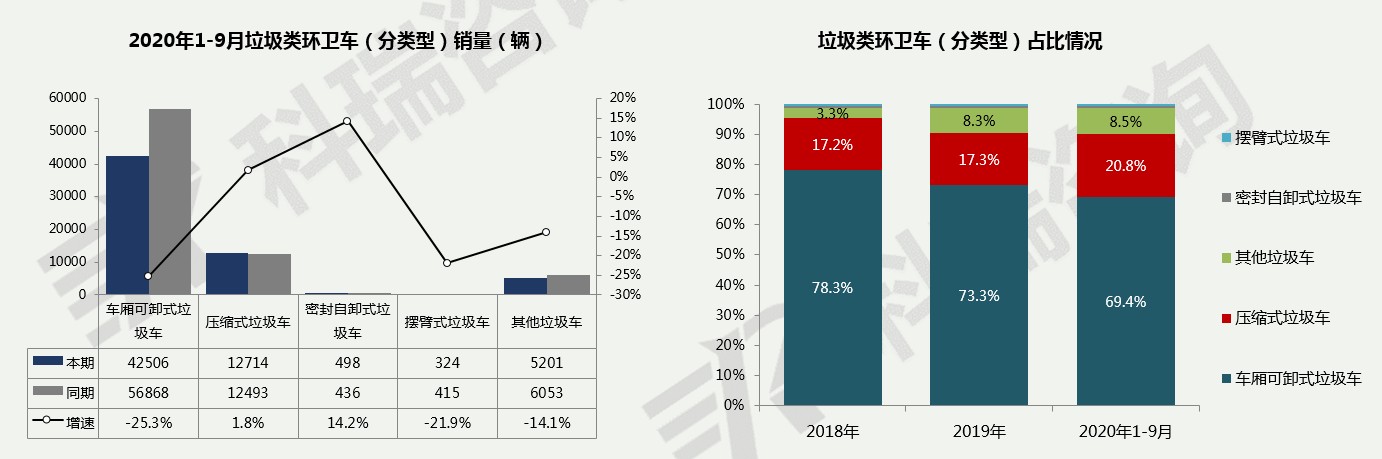

●垃圾类环卫车分析_市场结构_细分车型

1-9月,车厢可卸式垃圾车累计销售4.3万辆,同比下降25.3%;压缩式垃圾车销量达到12714辆,摆臂式垃圾车、密封自卸式垃圾车销量较小。

车厢可卸式垃圾车在垃圾类环卫车中占比最高,市场占比69.4%;压缩式垃圾车市场占比20.8%。

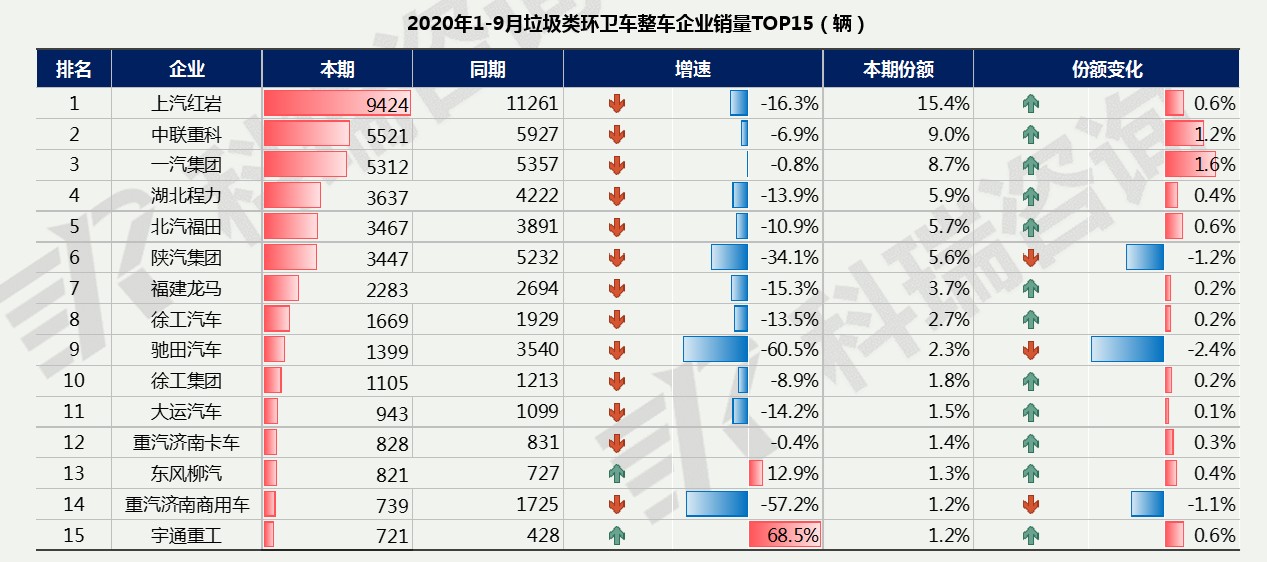

●垃圾类环卫车分析_企业竞争_整车

上汽红岩累计销量大幅领先,销售9424辆,同比下滑16.3%,市场份额增长0.6个百分点。

TOP15企业中宇通重工实现增长幅度较大,达到68.5%,东风柳汽增长12.9%,其余企业全部下滑;中联重科、一汽集团份额明显提升,驰田汽车份额下降2.4个百分点。

第三章:发展趋势预测

●环卫车将是重卡电动化主战场

近期国家为对冲疫情对经济的影响,提出适当增加公共消费,汽车消费政策中也多次要求加快公共交通领域的汽车电动化,2020年新能源环卫车补贴不会退坡,城市车辆国六标准也将如期实施,这将成为推动环卫车销量增长的重要动能。虽然受疫情对整体经济大环境的影响,环卫车短期销量受到影响,但不改长期趋势。

疫情将进一步提升我国对卫生状况的重视程度,加之“智慧城市”试点工作的不断深化,依托新能源汽车行业的快速发展,传统环卫模式正在被颠覆。环卫车本就是重卡电动化的主要应用场景,未来电动化将是行业的主要发展方向和增量。

2020年10月环卫车市场研究报告

2020年10月环卫车市场研究报告