2020年2月环卫车市场研究报告

销量月报环卫车市场研究报告,重点关注环卫车市场运行情况、细分市场、行业发展趋势预测,对垃 圾车类、清扫车车类、洒水车类和吸污车类等各细分市场的竞争格局、产品结构、终端流向 等维度进行分析和研究,同时对环卫车的企业发展、行业发展趋势进行研判和预测。

报告页数:54页

图表数量:74个

发布时间:2020-03-25

详细介绍

第一章:整体市场分析

第二章:细分市场分析

第三章:发展趋势预测

第一章:整体市场分析

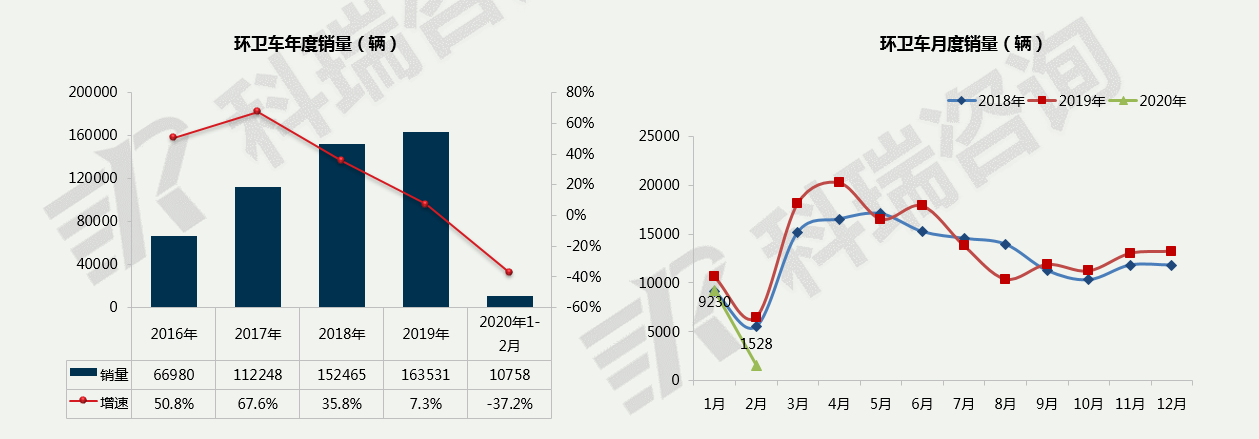

●整体市场分析_销量走势

近几年,受城镇化进程加快、政府环卫投入力度加大、环卫机械化率以及国民环卫意识增强等多方面因素的综合影响,环卫车市场发展迅速。由于国家政策对新能源汽车的大力推动,加上国六排放实施在即,环卫车置换更倾向电动化,在环卫系统中,新能源环卫车、智能环卫车将成为主要趋势。

1-2月,环卫车累计销售10758辆,同比下降37.2%。受疫情影响,2月环卫车销售大幅下滑76.6%。

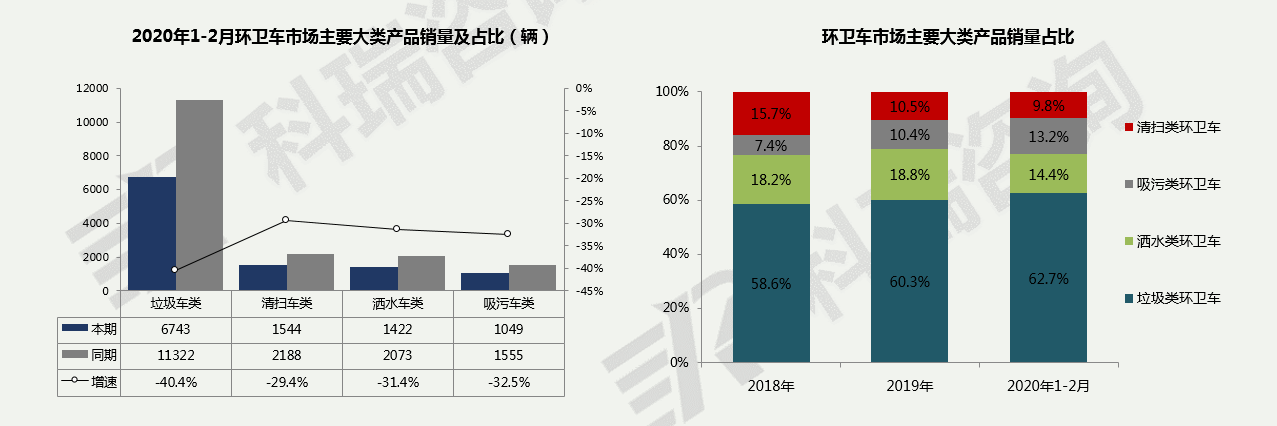

●市场结构分析_产品类别

随着地方政府对环境保护的重视和城市环境治理力度加大,环卫车市场不断发展。

1-2月,受疫情影响,4大类环卫车均同比大幅下滑30%左右。

从占比来看,垃圾类环卫车需求最大,洒水类环卫车占比下降4.4个百分点,垃圾、吸污类环卫车占比有所提升。

第二章:细分市场分析

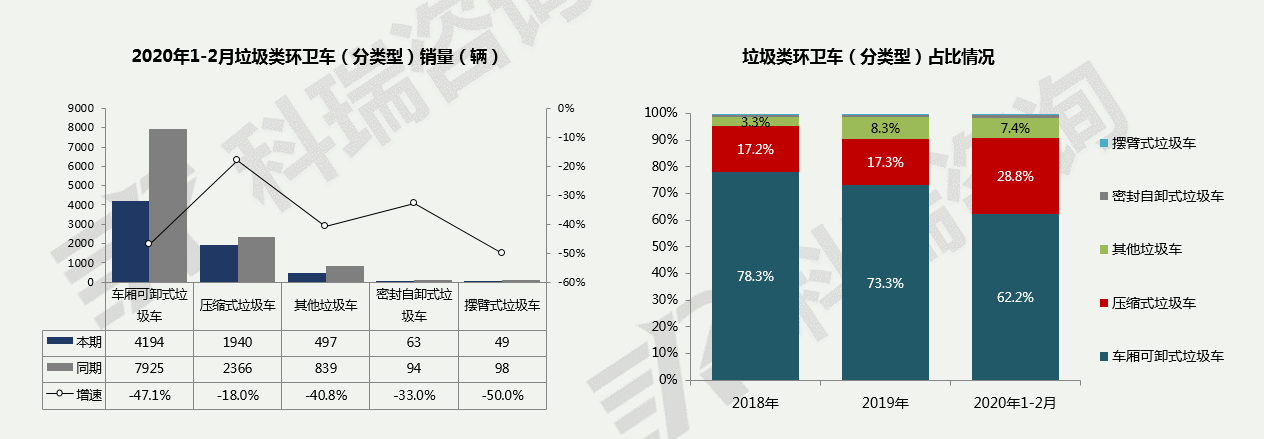

●垃圾类环卫车分析_市场结构_细分车型

车厢可卸式垃圾车在垃圾类环卫车中仍然占比最高,但呈现下降趋势,压缩式垃圾车成为发展主要方向,1-2月车厢可卸式垃圾车市场占比下降至62.2%,压缩式垃圾车市场占比增长至28.8%。

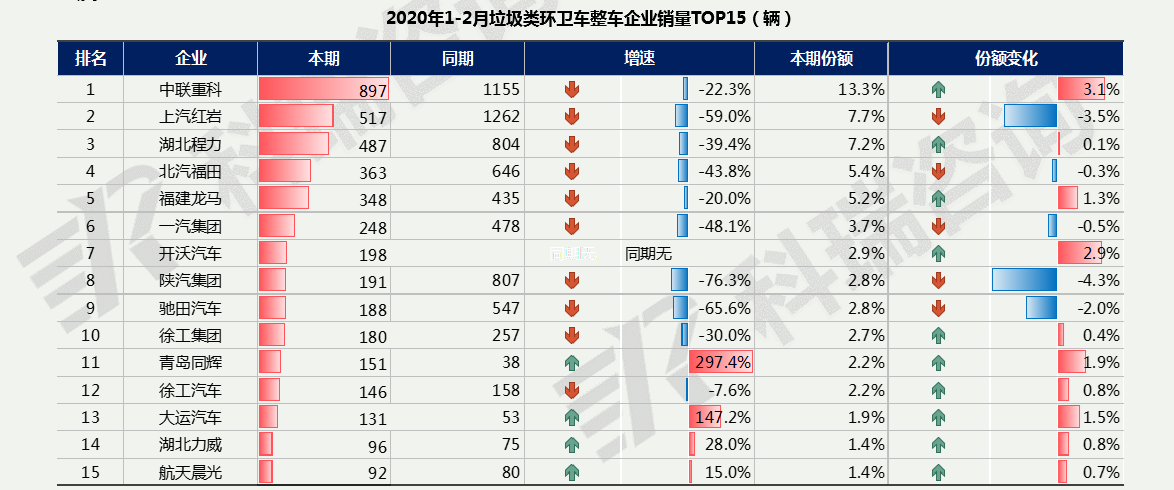

●垃圾类环卫车分析_企业竞争_整车

中联重科累计销量排名第一,销售897辆,同比下降22.3%;上汽红岩和湖北程力分列二、三位,累计销量在500辆左右。

TOP15企业中,青岛同辉和大运汽车因同期基数较小,同比大幅增长在100%以上;湖北力威和航天晨光销量实现小幅增长,其余企业受疫情影响普遍大幅下滑。

第三章:发展趋势预测

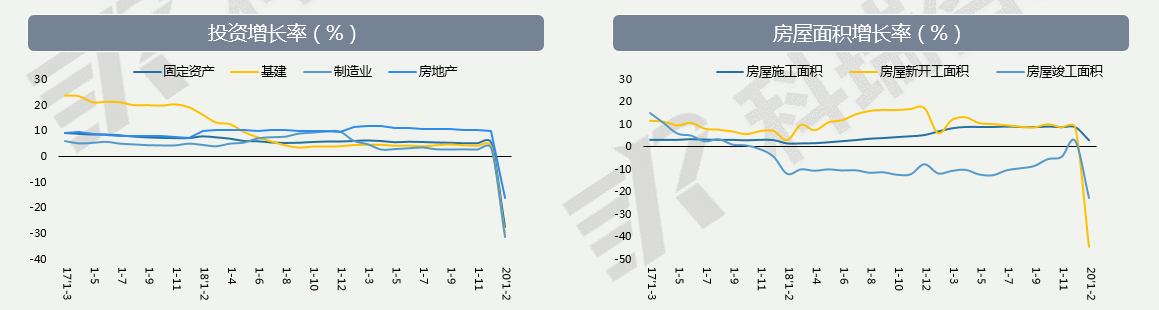

●基建投资将是今年稳经济的主要抓手

1-2月,全国固定资产投资同比下降24.5%。三大门类中,房地产投资韧性偏强,同比下降16.3%,制造业投资同比下降31.5%,基建投资同比下降30.3%。

今年1-2月份,专项债发行量近万亿元,远超过上年同期水平。基建投资的下滑主要是开工不足所致,随着后续企业复工的逐步推进,供给层面的影响将逐步减弱。由于基建投资将是今年稳经济的主要抓手,预期后续会迎来较快反弹。

施工面积小幅增长,与新开工、竣工面积明显下降,指向施工面积的增长主要由上年存量项目所致,也与近期企业拿地回落情况相符。

2020年10月环卫车市场研究报告

2020年10月环卫车市场研究报告