晚上好!欢迎来到AutoThinker汽车智库平台 V3.0 北京时间:

晚上好!欢迎来到AutoThinker汽车智库平台 V3.0 北京时间:

中国客车产业调查研究报告-市场分析月报(2021.9)

销量月报中国客车产业调查研究报告-市场研究月报,重点关注客车市场运行现状、企业发展,对大中客、轻客、新能源客车和房车、医用车等细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:32页

图表数量:32个

发布时间:2021-10-21

¥500.00

详细介绍

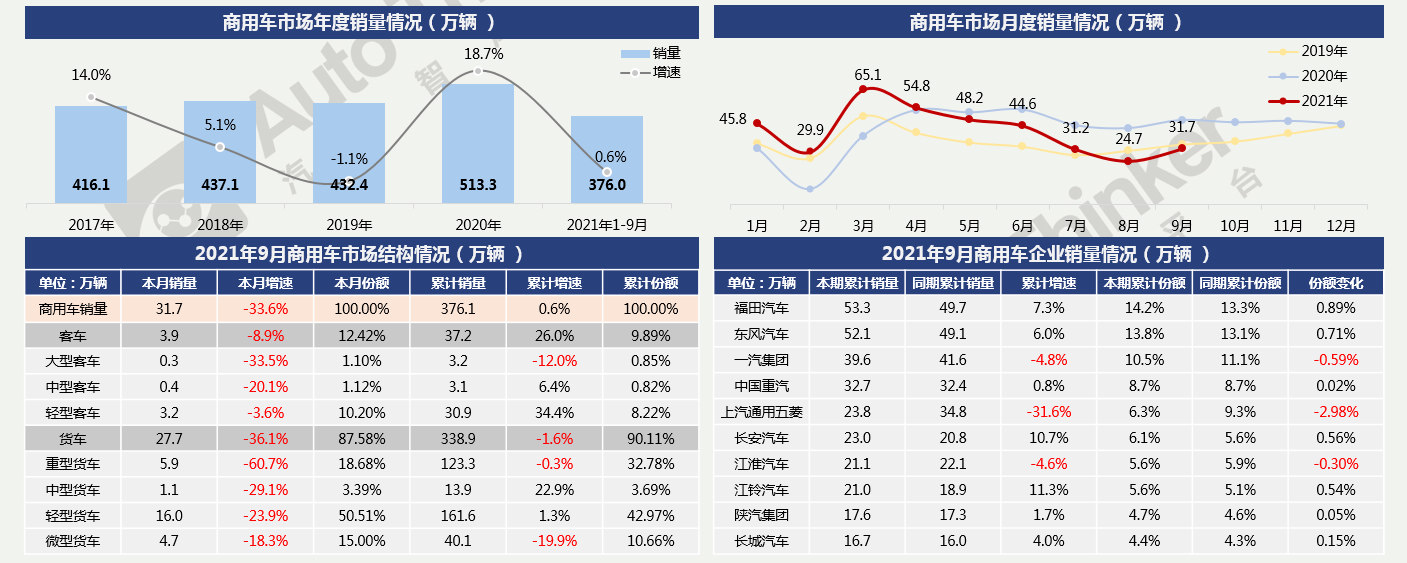

9月,商用车市场销售31.7万辆,同比减少33.6%,环比回升28.2%;1-9月,商用车市场累计销售376.0万辆,同比增长0.6%,增幅持续收窄,即将转负。国六切换给下半年商用车市场带来的影响持续扩大,各细分市场本月均同比下滑,以重卡降幅最大。

1-9月,商用车销量最高企业为福田汽车,东风汽车位居第二,两家企业市场份额仍在扩大中。一汽、上汽通用五菱、江淮销量未能保持增长。

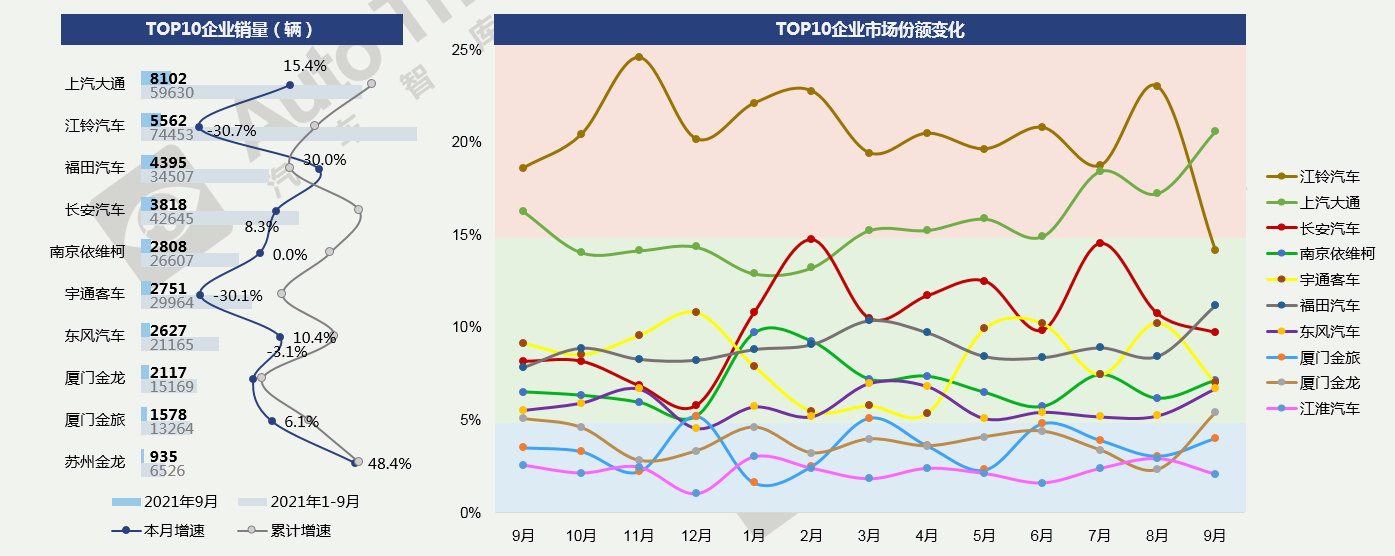

9月,上汽大通反超江铃夺得首位,市场份额突破20%;与之相对,长期位居首位的江铃销量大幅下跌,市场份额大跳水。

1-9月,江铃累计销量依然大幅领先,上汽大通、长安、福田形成第二梯队。累计销量TOP10企业中只有宇通主要产品是大中客。

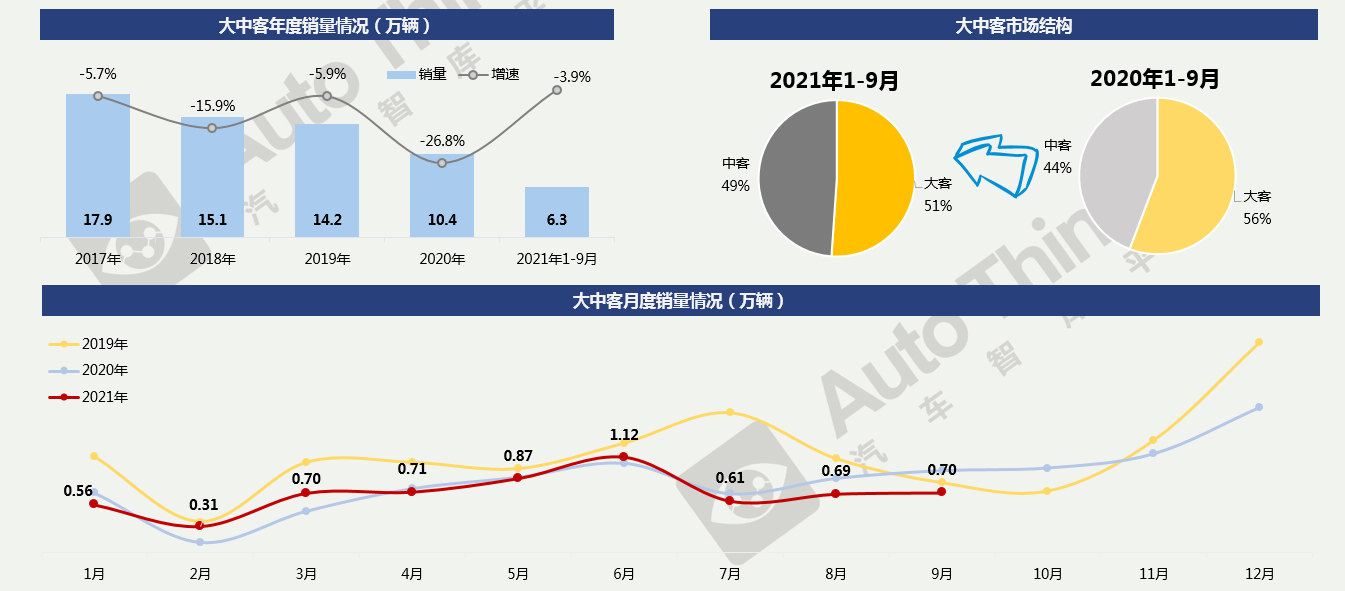

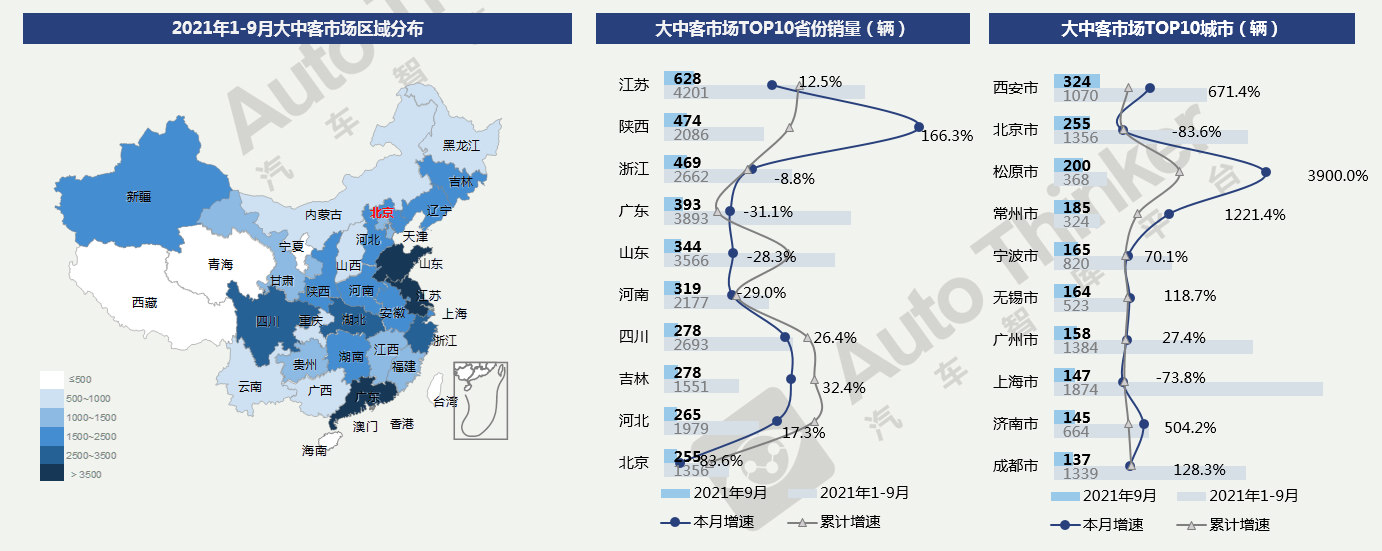

9月,大中客市场销量为7014辆,同比减少27.3%,环比增长1.9%。1-9月,大中客市场销量为6.3万辆,同比下降3.9%,降幅继续扩大。

从市场结构来看,相比于同期,大客的份额有所缩小,原因主要是补贴退坡,另外“大转小”“公转铁”等趋势均使公交出行和长途客运相对低迷。

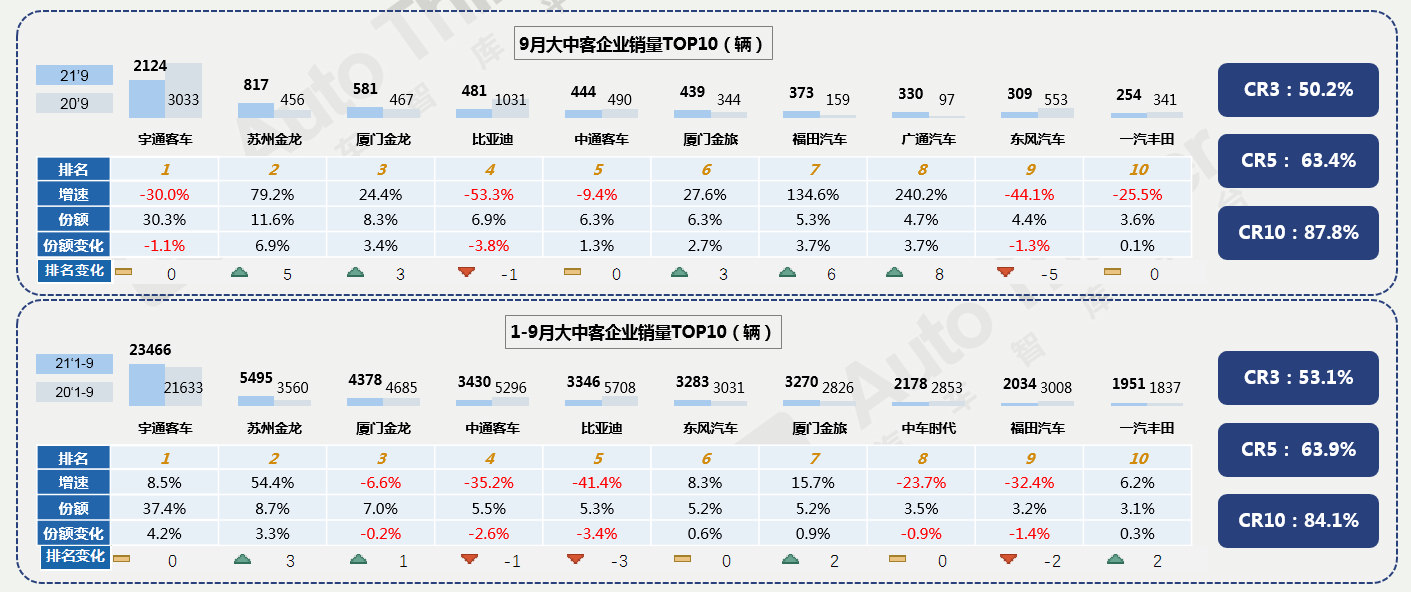

9月,宇通继续领跑大中客市场,但市场份额减少1.1%。苏州金龙、厦门金旅福田、广通均有较大幅度增长。除宇通稳居第一,其他企业格局未定,竞争激烈。

1-9月,宇通遥遥领先,苏州金龙跃居第二。中通、比亚迪、福田销量比去年大幅减少,市场地位逐渐被取代。

从省份上看,9月,陕西、四川、吉林等有较好的增长表现;1-9月累计,江苏、广东、山东排名前三,累计销量均突破3500辆。

从城市上看,9月,西安单月销量最高,松原大幅增长。西安的324辆新车中,有280辆比亚迪纯电公交。1-9月累计,上海、广州、天津位居前三。

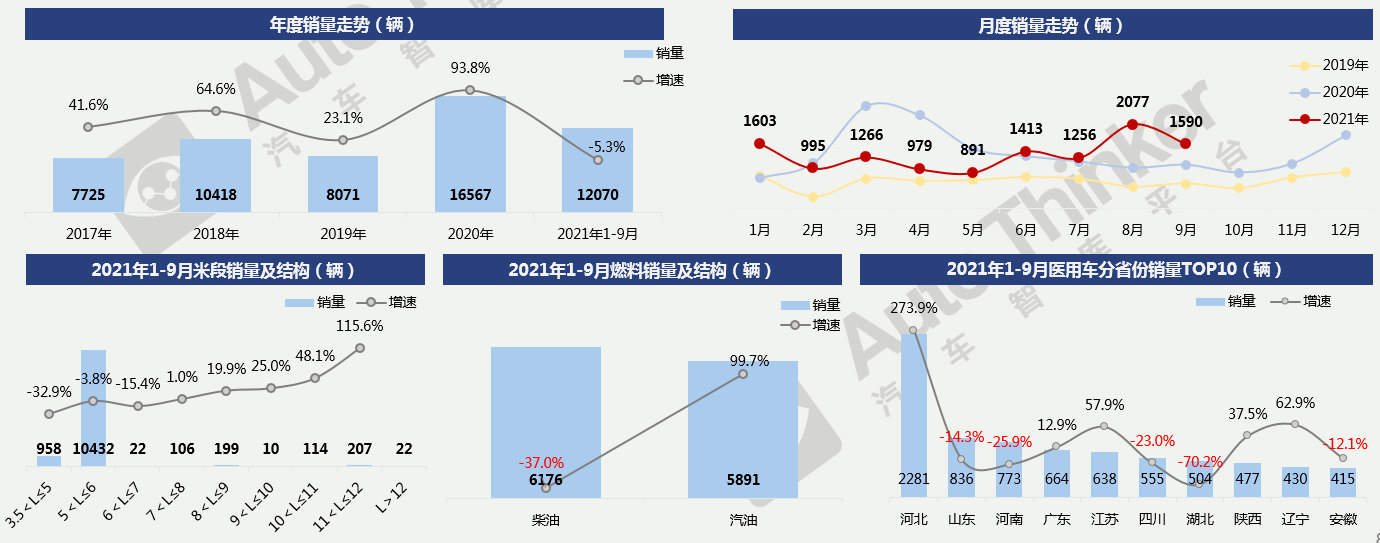

9月,医用车销售1590辆,同比增长47.1%,环比下跌23.4%。1-9月,医用车累计销售12070辆,同比下滑5.3%。去年受疫情影响,医用车销量走高导致同期偏高。受国内疫情反弹影响,医用车销量再次迎来一个小高潮。

1-9月,医用车以5-6米段的轻客为主流,灵活、通过性好,符合医用救护的场景需求;但7米以上医用车普遍正增长,而7米以下则均负增长,大型医疗车需求提升。燃料上,汽油车型占比逐渐提升。河北目前是医用车销量最高的省份。相比于去年疫情高潮阶段,今年的购买力度普遍低于去年同期。

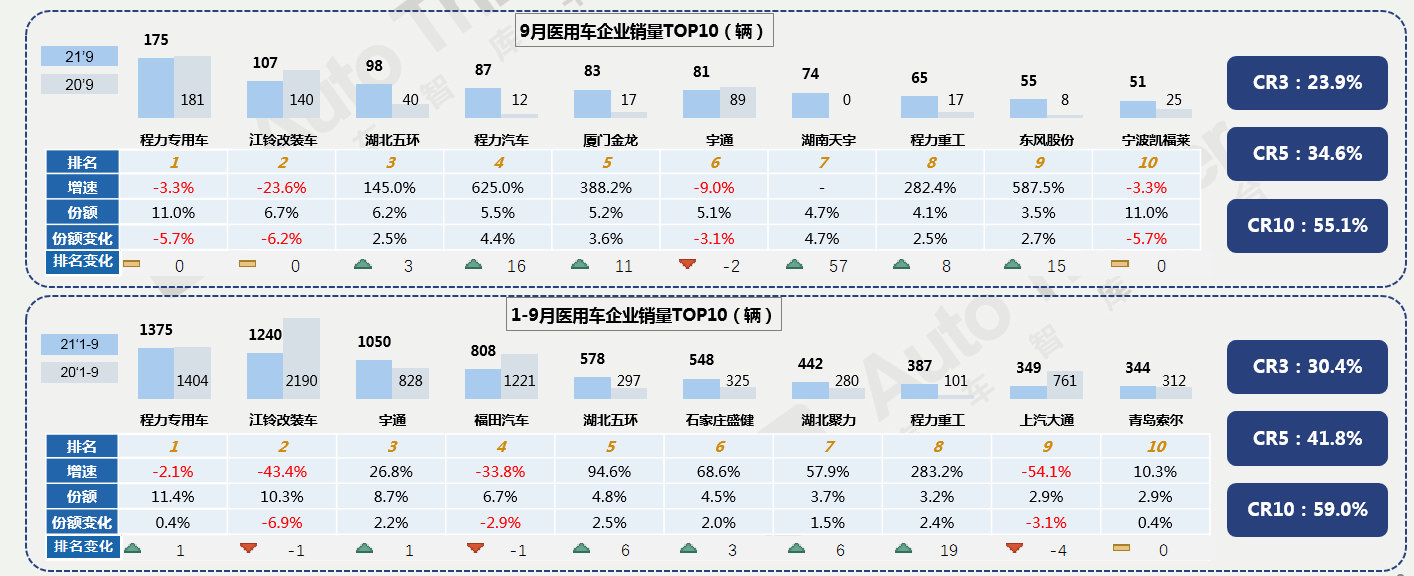

9月,程力、江铃领跑市场,医用车市场新进专用车改装企业较多,市场集中度较低。

1-9月,程力继续位居榜首,江铃虽然销量大幅减少,失去领先地位,但仍能位居第二。宇通、福田紧随其后。湖北五环、石家庄盛健、湖北聚力等专用车也均在医用车市场有较好的增长表现。

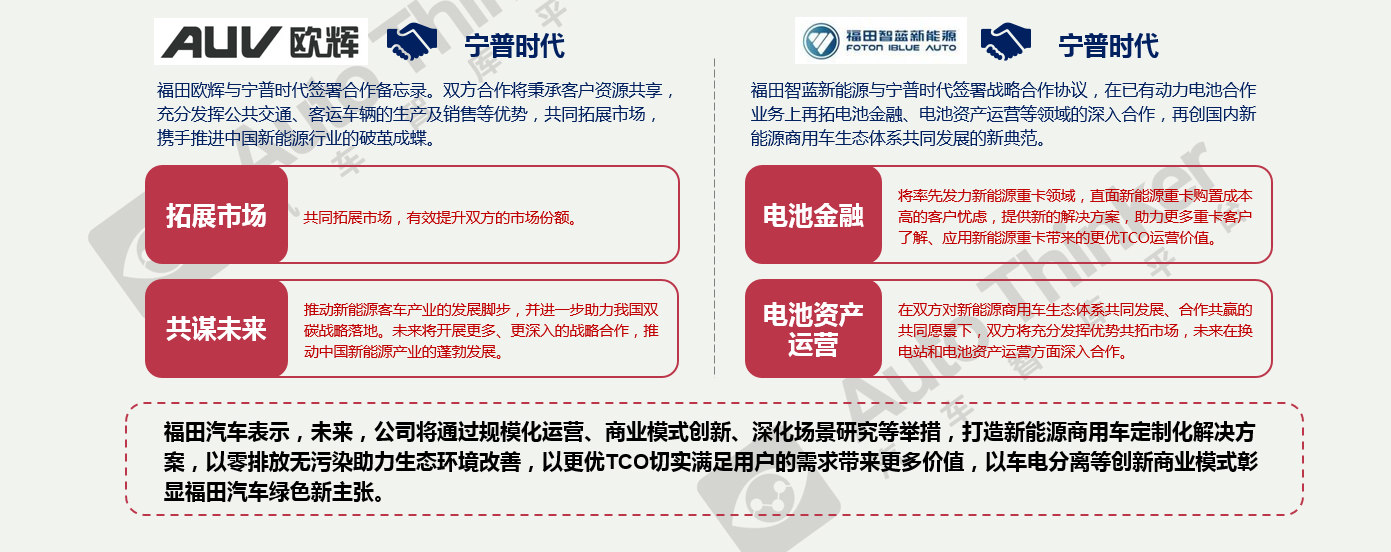

9月13日,北汽福田旗下福田智蓝新能源、福田欧辉与宁德时代子公司宁普时代就新能源商用车电池金融及创新业务模式等举行战略合作协议签署仪式。双方战略合作关系进一步深化。

我们的客户

Our clients