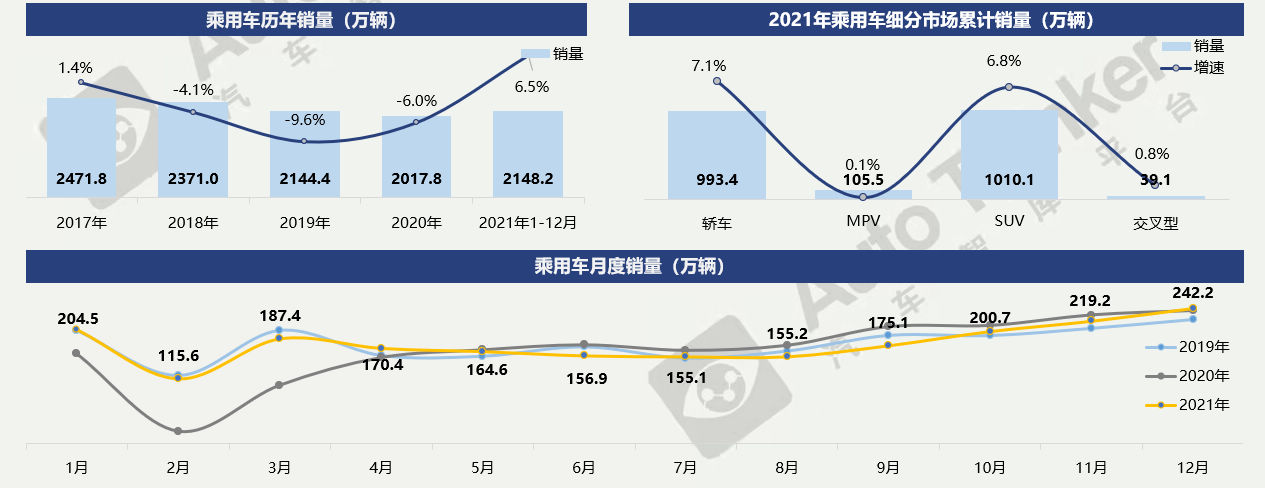

总体市场销量——乘用车全年累计销量2148.2万辆,同比增长6.5%

2021年12月,乘用车销售242.2万辆,环比增长10.5%,同比增长2.0%;2021年全年累计销售乘用车2148.2万辆,同比增长6.5%。

2021年,立足“十四五”开局之年,汽车行业全面贯彻“新时代新思想”,在工信部等政府部门指导下,全行业共同努力面对芯片短缺、原材料价格持续高位等不利因素,全年汽车产销呈现稳中有增的发展态势,展现出强大的发展韧性和动力。2022年我国将继续扎实“六稳”、“六保”工作,着力稳定宏观经济,保障经济运行在合理区间。在此背景下,汽车市场需求将保持稳定,伴随芯片供给不足、原材料价格高位运行等问题的逐步改善,预计2022年市场将继续呈现稳中向好的发展态势,产销表现好于2021年。

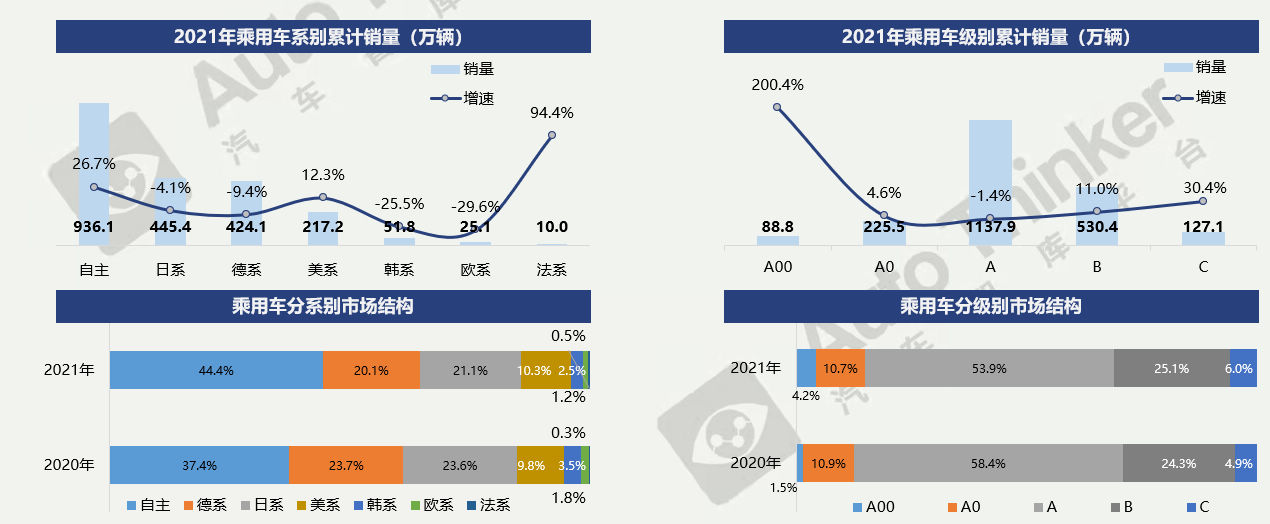

市场结构分析——自主品牌全年累计销量936.1万辆,占比市场份额44.4%

2021年,自主品牌乘用车共销售936.1万辆,同比增长26.7%,占乘用车销售总量的44.4%,相较2020年同期增加7个百分点。其他系别中,日系、德系、韩系均有不同幅度下滑,美系增加0.5个百分点,欧系、法系占比较低。

2021年,A00级销量持续大幅飙升,全年累计销售88.8万辆,同比增长200.4%,成为乘用车增长最快的车型级别。其他级别中,B、C级增速快于A0、A级,乘用车市场呈现较为明显的高低两端向好趋势。份额方面,A级车型依然占据过半份额,但较2020年份额收缩4.5%,A00、B、C级均有不同幅度扩张。

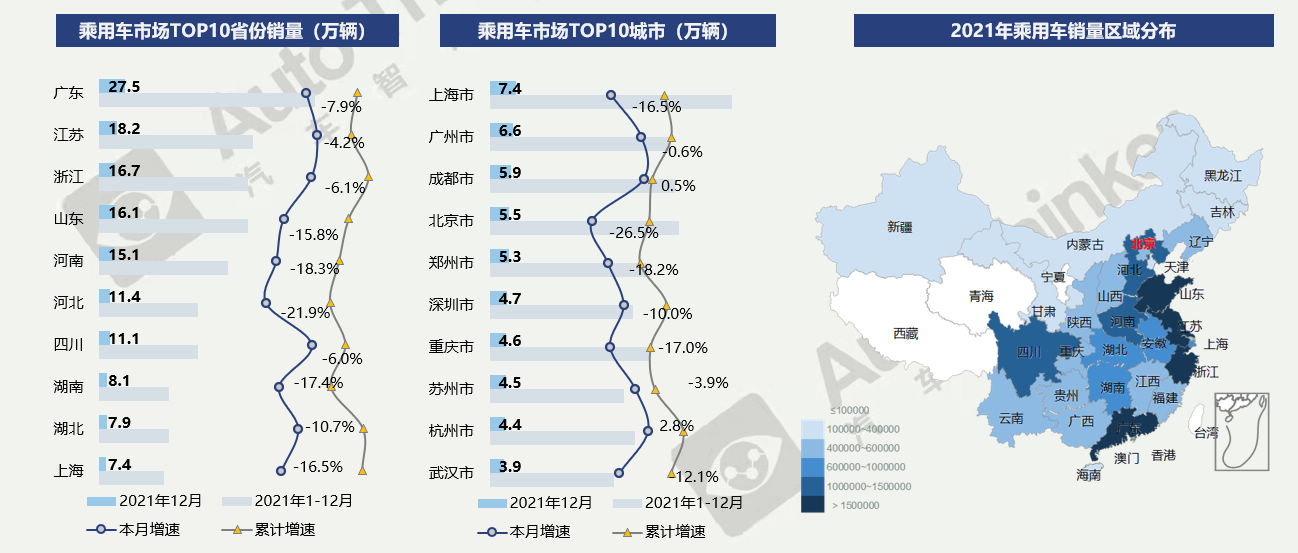

区域竞争分析——前十省份合计销量139.5万辆,占总体市场销量的63.3%

从省份上看,12月,广东(27.5万辆)、江苏(18.2万辆)、浙江(16.7万辆)位列前三,前十省份合计销量139.5万辆,占总体市场销量的63.3%。

从城市上看,12月,上海(7.4万辆)、广州(6.6万辆)、成都(5.9万辆)位列前三,前十城市合计销量52.9万辆,占总体市场销量的24.0%。

从地区上看,东南沿海地区,中部人口密度较高的的省份地区,同样也是乘用车销量分布的重点地区,内蒙、东北、西北地区销量相对较低。

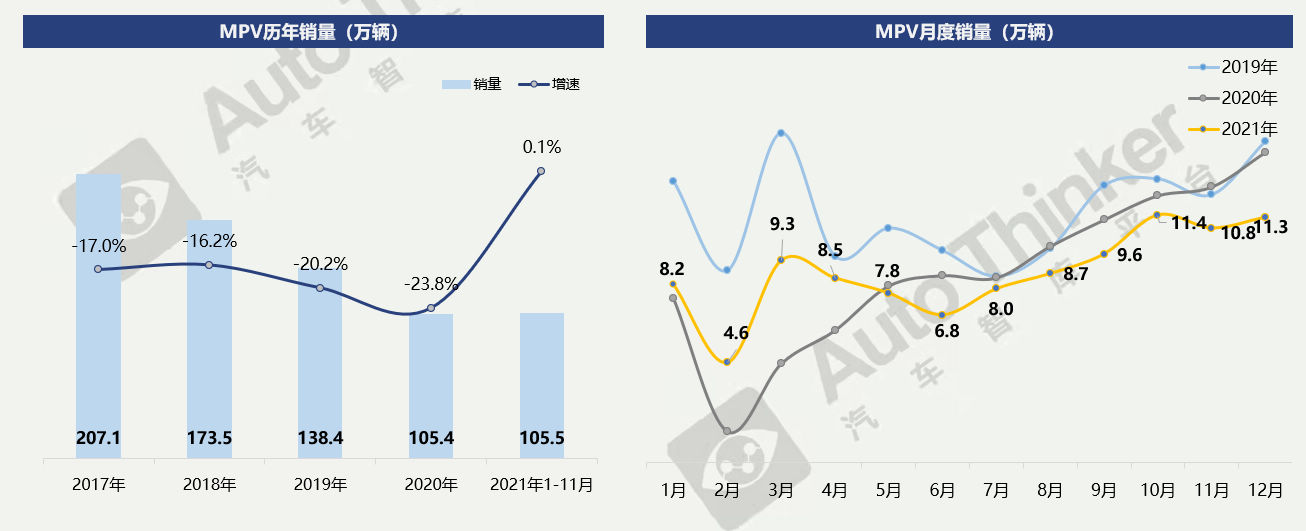

MPV市场——2021年MPV累计销量105.5万辆,同比微增0.1%

2021年12月,MPV销量为11.3万辆,同比下降21.0%,环比增长4.6%。2021年全年销量表现整体不及2020年以及为被疫情影响的2019年。

2021年,MPV累计销售105.5万辆,同比微增0.1%。MPV市场整体销量表现略好于2020年。

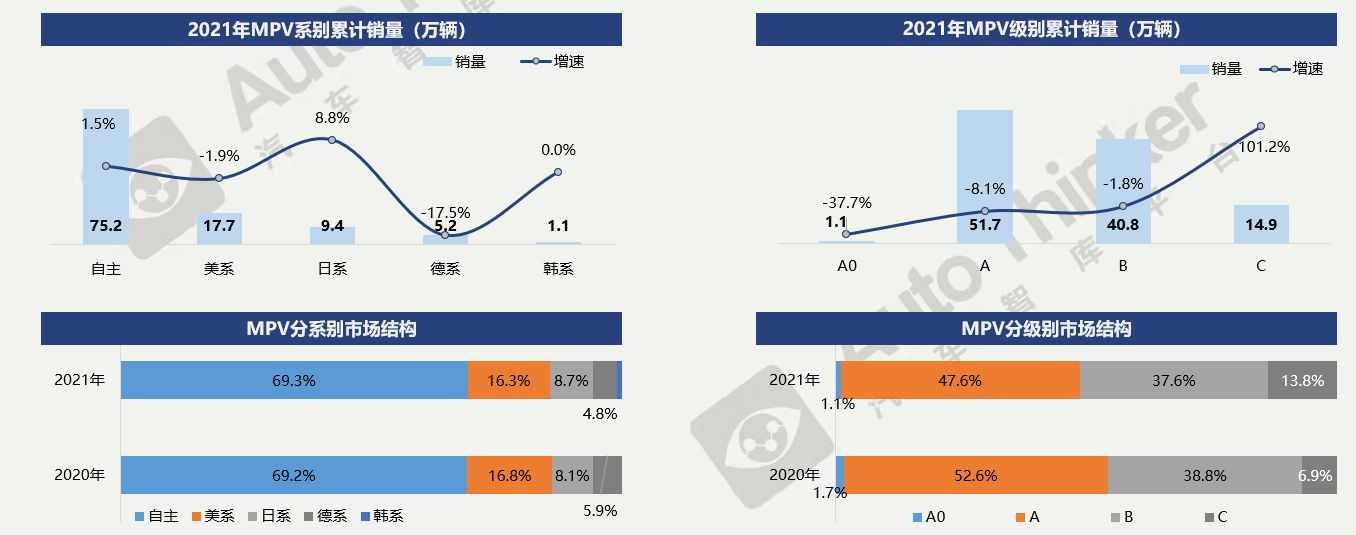

MPV市场——系别、级别:MPV中大型化发展趋势明显

2021年,自主品牌保持市场主体地位,累计销量达75.2万辆,市占比69.3%,市场份额基本与2020年保持持平。从增长方面来看,自主、日系保持增长,日系增速相对较高。韩系由于刚刚加入,市场份额占比微小。

2021年,A级、B级处于市场主体,累计销量分比为51.7万辆、40.8万辆;市场份额合计占比85.2%。从增长方面来看,C级车实现大幅增长,除此外其他三个级别均未能实现增长,MPV中大型化发展趋势明显。

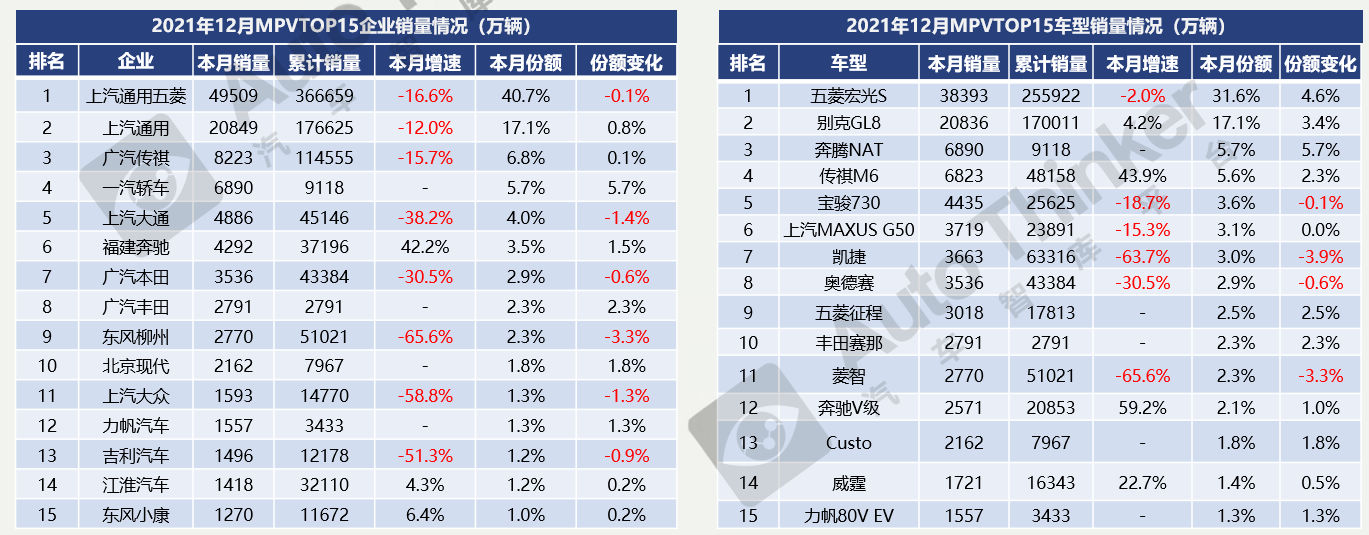

MPV市场——企业、车型:广汽传祺本月销量有所收缩,同比未能实现增长

12月,TOP15企业中,销量前三企业为:上汽通用五菱(5.0万辆)、上汽通用(2.1万辆)、广汽传祺(8223辆)。从增速角度来看,整体呈现3升8降,广汽传祺本月销量有所收缩,同比未能实现增长。

12月,TOP15车型中,销量前三车型为:五菱宏光S(3.8万辆)、别克GL8(2.1万辆)、奔腾NAT(6890辆)。从增速方面来看,6款车型出现下滑;传祺M8未进TOP15,M6、奔腾NAT本月销量表现较好。

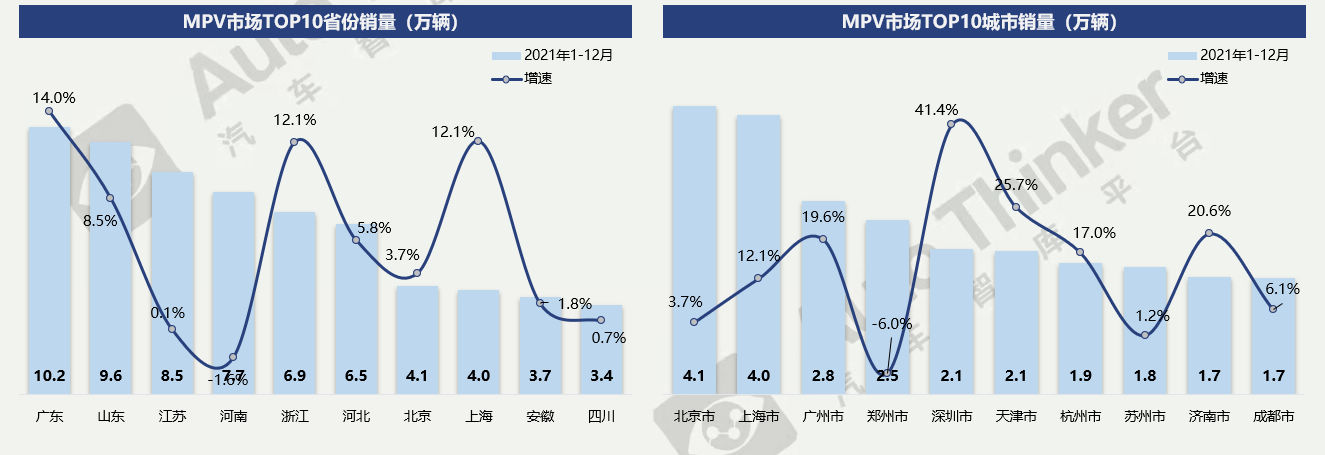

MPV市场——区域:TOP10省份合计销量64.8万辆,占比总体市场份额64.3%

2021年,TOP10省份中,销量前三省份为:广东(10.2万辆)、山东(9.6万辆)、江苏(8.5万辆);TOP10省份合计销量64.8万辆,占比总体市场份额64.3% 。从增长方面来看,广东、浙江、上海增速较高。

2021年,TOP10城市中,销量前三城市为:北京(4.1万辆)、上海(4.0万辆)、广州(2.8万辆);TOP10城市合计销量24.6万辆,占比市场总体份额24.4%。从增长方面来看,深圳表现较为突出,郑州同比出现下滑。

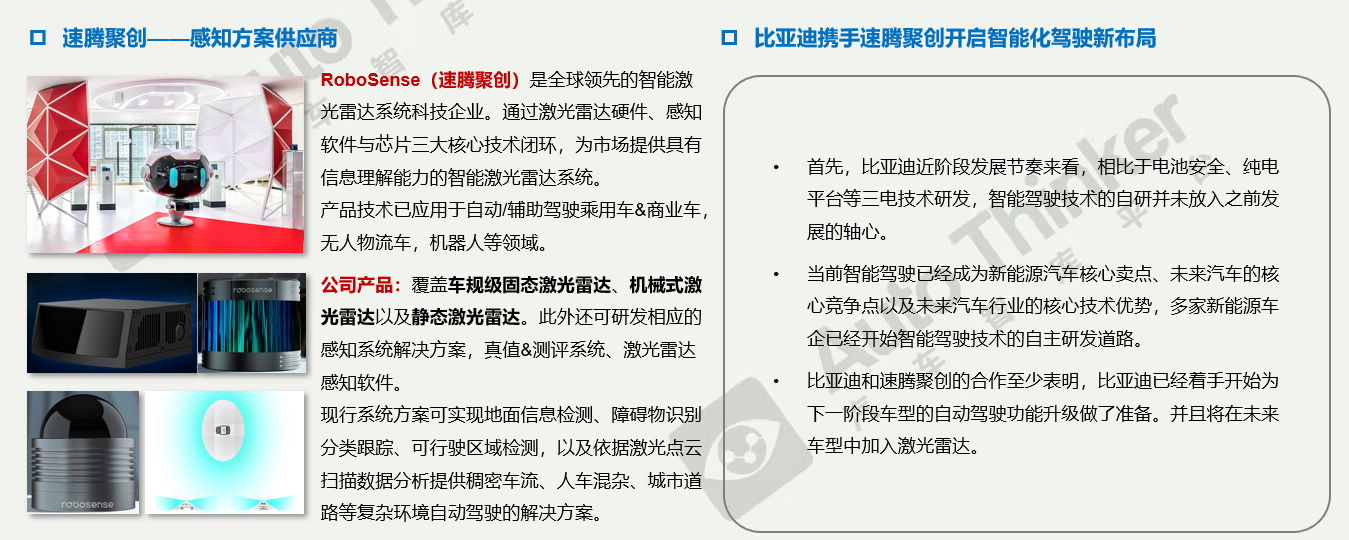

热点分析:比亚迪与速腾聚创达成战略合作加速汽车智能化布局

12月23日,比亚迪与智能激光雷达系统科技企业RoboSense在深圳比亚迪总部举行战略合作签约仪式。合作将聚焦比亚迪未来汽车感知技术及融合感知方案的深度合作。

现阶段比亚迪部分车型处于L1-L2级自动驾驶过渡阶段,部分热销车型已经配备L2级自动驾功能,以比亚迪秦Plus、宋Plus为例,现只有高配车型具备全速域自动巡航、交通标志识别、行人识别保护等功能,中低配车型仍处于L1级自动驾驶阶段。

以当前旗舰车型比亚迪汉为例:现配备20个感知硬件(包括毫米波雷达、超声波传感器、摄像头)。相比竞争厂商动辄30+个传感器,配备全场景自动泊车,停车场泊车记忆,高速公路自动领航等部分场景下的自动驾驶功能的竞争车型来说在智能驾驶方面当前稍显不足。

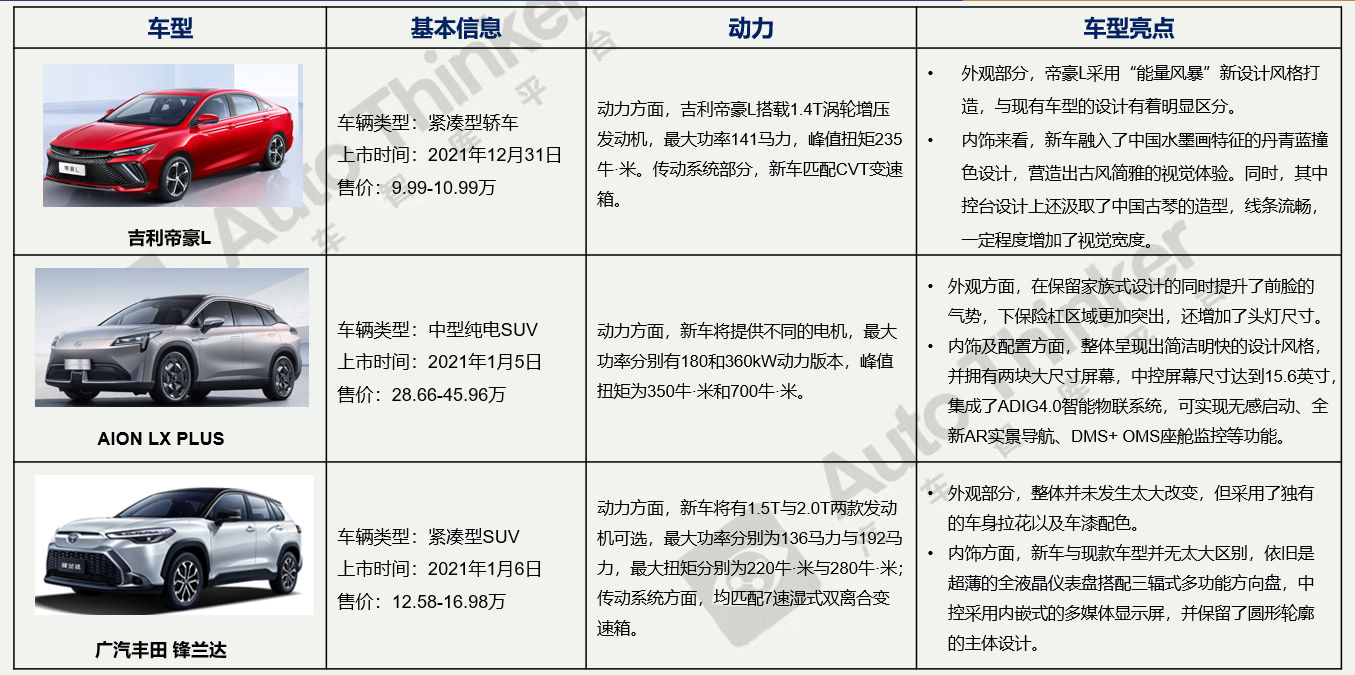

上市新车监测