中国新能源汽车产业调查研究报告-市场分析月报(2021.12)

销量月报中国新能源汽车产业调查研究报告-市场研究月报,重点关注新能源市场研究、新能源三电配套情况、企业发展分析,对新能源乘用车、新能源卡车、新能源客车和电池装机量及其细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:42页

图表数量:40个

发布时间:2022-01-19

详细介绍

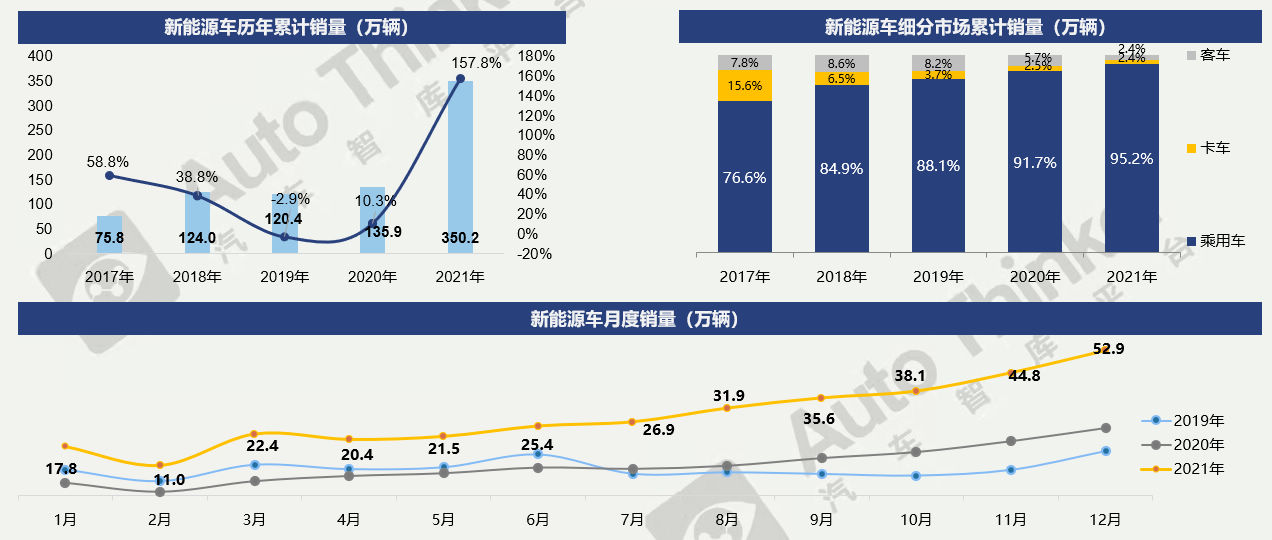

中汽协数据显示, 2021年12月,新能源汽车销售52.9万辆,同比增长113.6%,环比增长18.1%。本月新能源车继续实现双增长,销量创历史新高。2021年,新能源汽车累计销售350.2万辆,同比增长157.8%,走势向好。新能源市场已成本年度汽车市场最大亮点,在整体市场下行压力下,新能源仍保持大幅增长,其背后说明市场已从政策驱动型转向需求拉动型。

从细分市场看,2021年乘用车市场继续保持增长,累计销量占比95.2%,卡车、客车占比基本相当。

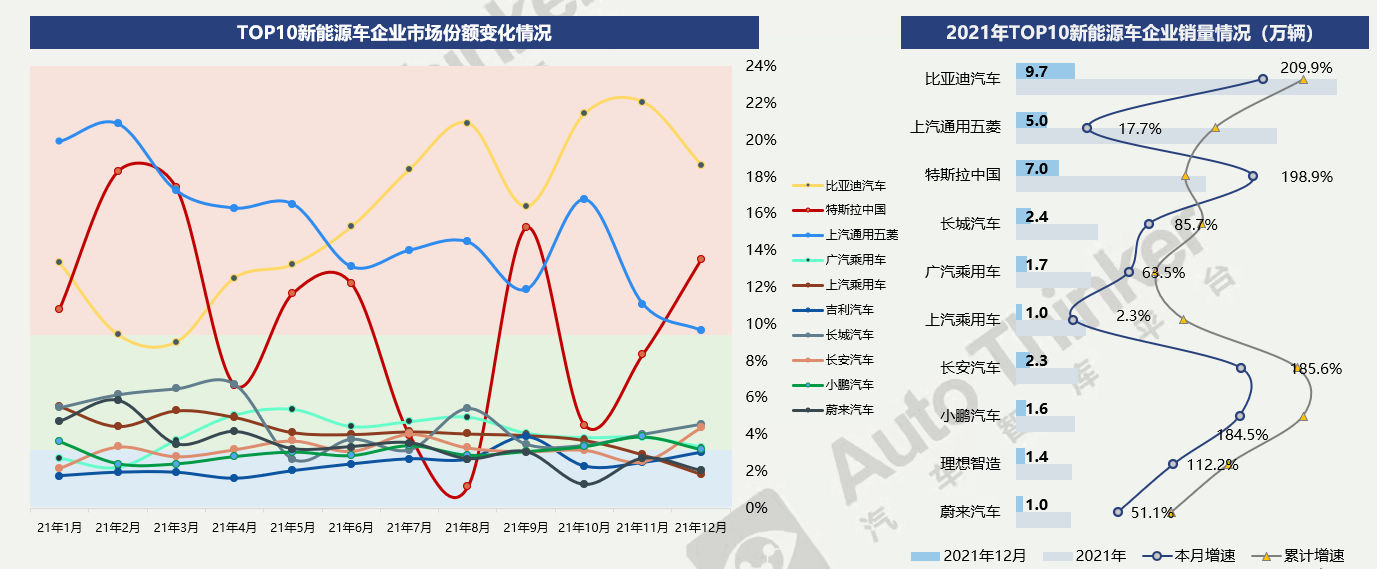

2021年,主要监测企业市场份额情况,比亚迪、特斯拉、上汽通用五菱处于较高位置,其中上汽通用五菱全年处于10%以上,但整体市占率处于向下通道,年尾旺季表现不及年初。相反比亚迪整体保持上升趋势,年尾稳定在20%上下。特斯拉全年整体波动较大。其余企业均处于第二集团位置,市占率在8%以下,竞争激烈。

2021年,TOP10企业累计销量202万辆,占比新能源车市场份额65.6%。其中比亚迪销售52.7万辆;上汽通用五菱销售42.9万辆;特斯拉中国销售31.2万辆。

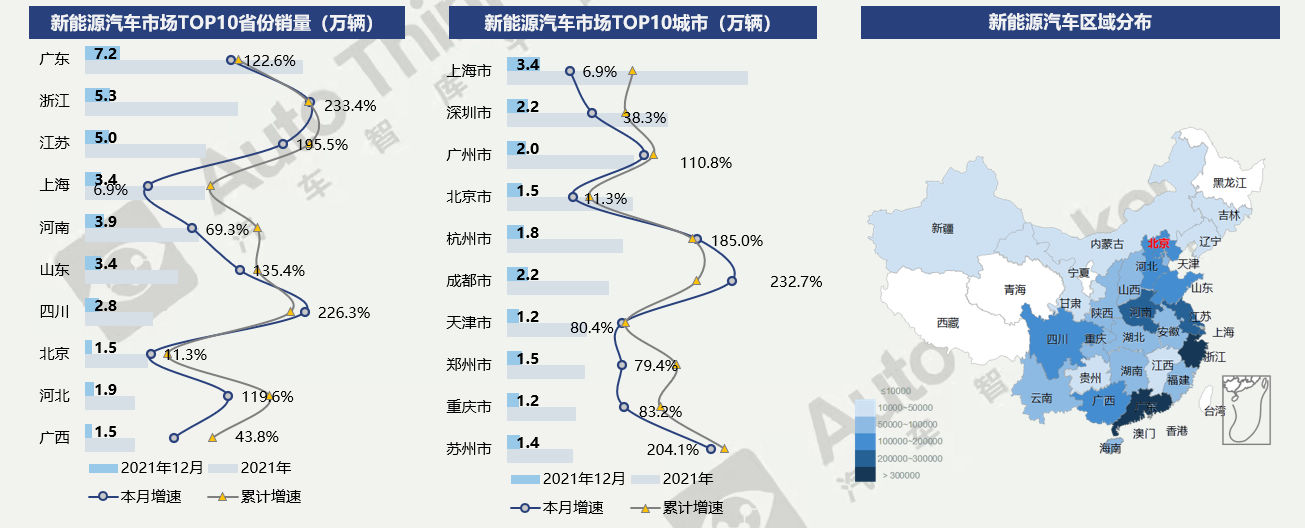

分省份看,2021年,广东、浙江、江苏销量排名前三,TOP10省份累计销量219.5万辆,占比市场份额71.3%。

分城市看,2021年,上海、深圳、广州销量排名前三,TOP10城市累计销量121.4万辆,占比市场份额39.5%。

分区域看,新能源车在华东、华南地区的销售表现更好,沿海地区表现尤佳;东北、西北受政策、配套设施、地理环境等因素影响,销量表现较为逊色。西藏、青海受人口、地理因素影响,销量较低。

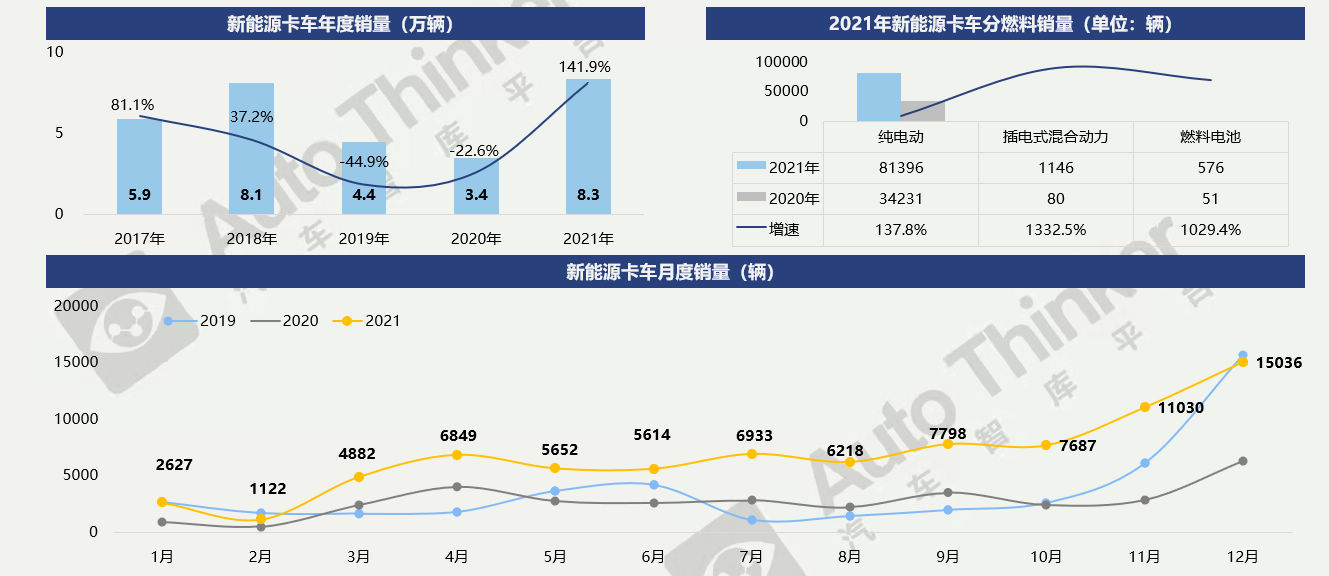

2021年12月新能源卡车销量1.5万辆,同比增长139.9%,环比增长36.3%。新能源卡车销量本月继续保持增长,在年底出现翘尾现象。

2021年,新能源卡车累计销售8.3万辆,同比增长141.9%。新能源卡车在动力形式上以纯电动为主,累计销量8.1万辆;插混和燃料电池占比极低。在“双碳”目标指引下,氢能产业正在迎来发展热潮,卡车有望成为氢燃料电池汽车最容易开启的商业化落脚点。

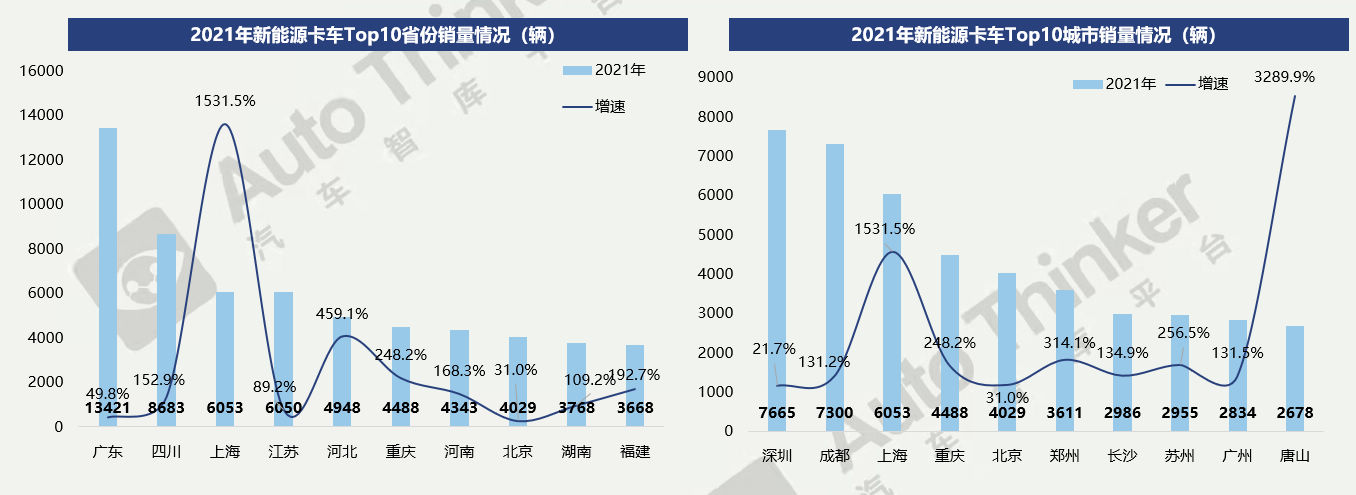

2021年,Top10省份合计销量5.9万辆,占比新能源卡车市场份额77.4%。广东、四川、上海销量排名前三;广东销量保持大幅领先。增速方面,上海本年度增长一枝独秀,全年累计增长1531.5%,其余省份中,河北表现较为突出。

2021年,Top10城市合计销量4.5万辆,占比新能源卡车市场份额58.1%。深圳、成都、上海销量排名前三;深圳领先优势逐渐被缩小。增速方面,唐山、上海增速较高。

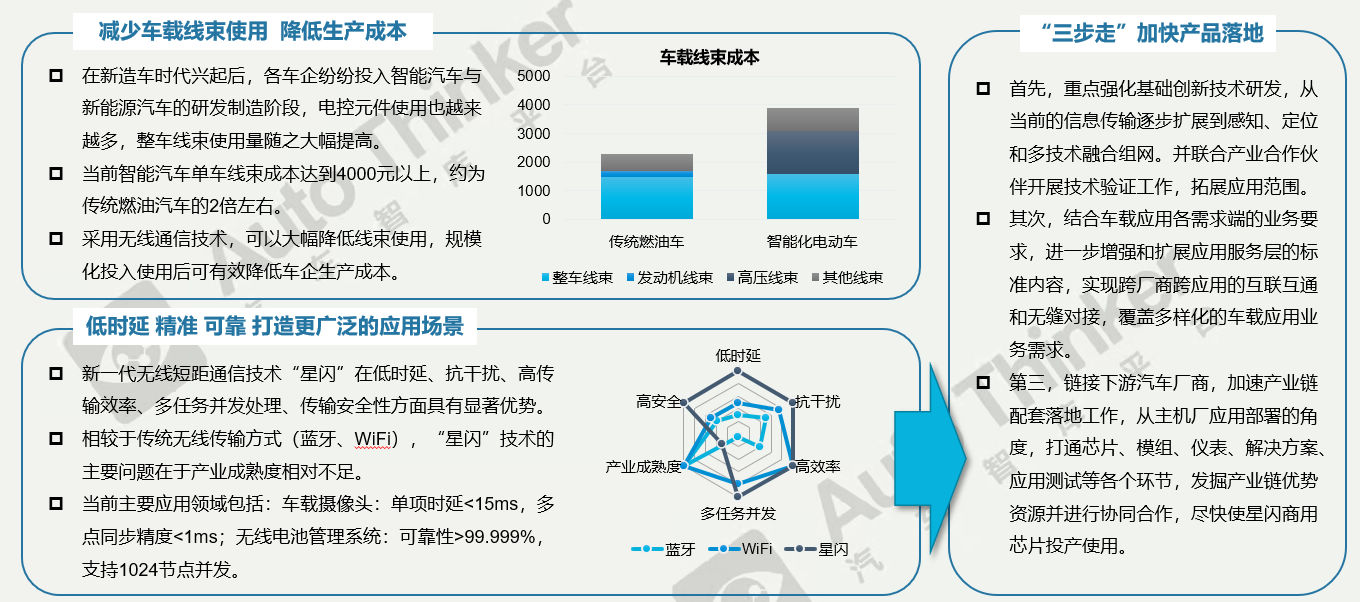

近日,华为在“2021华为智能汽车解决方案生态论坛”上发布了新一代无线短距通信技术——“星闪”。新技术将重新定义车载短距无线通信,从而大幅减少车载线束。

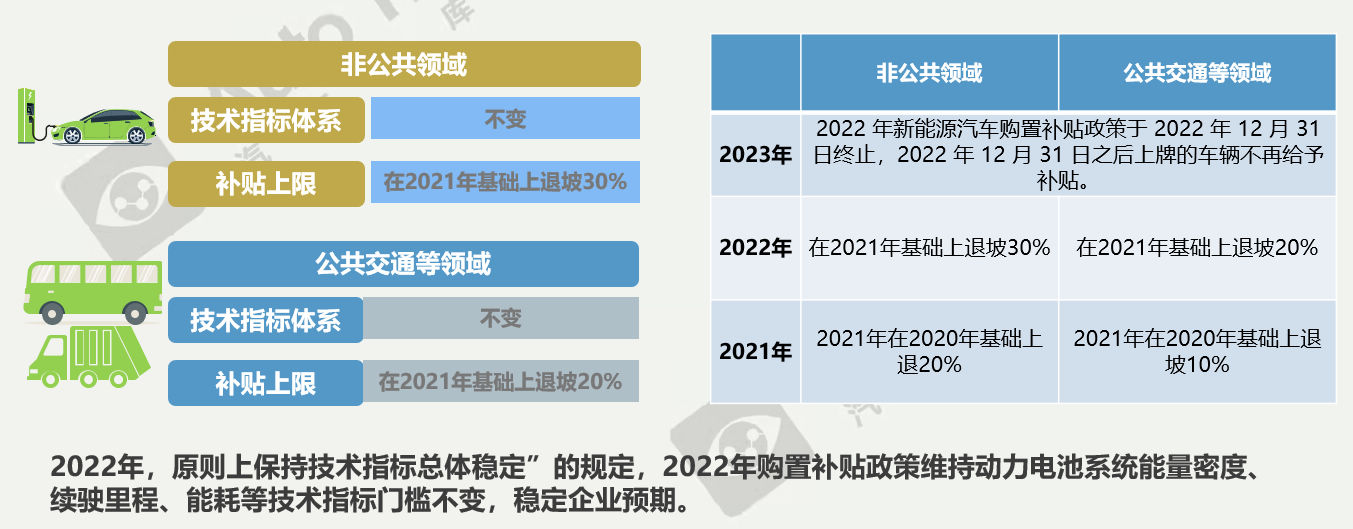

通知指出,综合技术进步、规模效应等因素,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。

平缓补贴退坡力度和节奏,原则上2020 -2022年补贴标准分别在上一年基础上退坡10%、20%、30%。

自2022年1月1日起执行

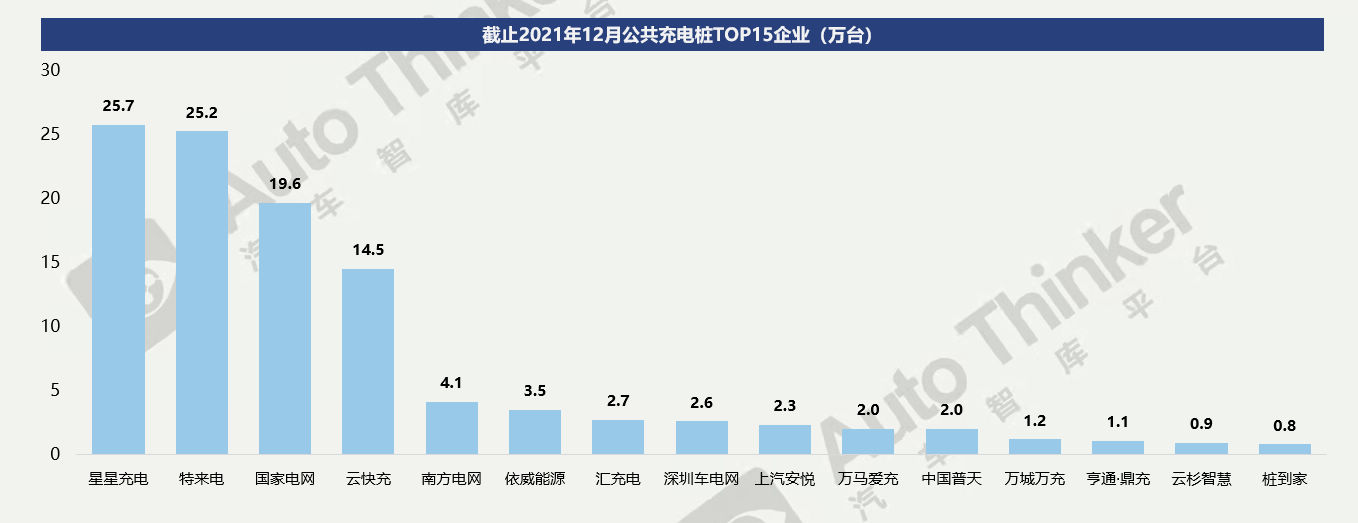

截止到2021年底,全国充电运营企业所运营公共充电桩数量超过1万台的共有13家,分别为:星星充电运营25.7万台、特来电运营25.2万台、国家电网运营19.6万台、云快充运营14.5万台、南方电网运营4.1万台、依威能源运营3.5万台、汇充电运营2.7万台、深圳车电网运营2.6万台、上汽安悦运营2.3万台、万马爱充运营2.0万台、中国普天运营2.0万台、万城万充运营1.2万台、亨通·鼎充运营1.1万台。这13家运营商占总量92.9%,其余运营商占总量7.1%。

相关推荐

中国新能源汽车产业调查研究报告-市场分析月报(2021.11)

中国新能源汽车产业调查研究报告-市场分析月报(2021.11)