中国新能源汽车产业调查研究报告-市场分析月报(2021.8)

销量月报中国新能源汽车产业调查研究报告-市场研究月报,重点关注新能源市场研究、新能源三电配套情况、企业发展分析,对新能源乘用车、新能源卡车、新能源客车和电池装机量及其细分市场的竞争格局、市场特征、产品结构等维度进行研究分析。

报告页数:38页

图表数量:40个

发布时间:2021-09-18

详细介绍

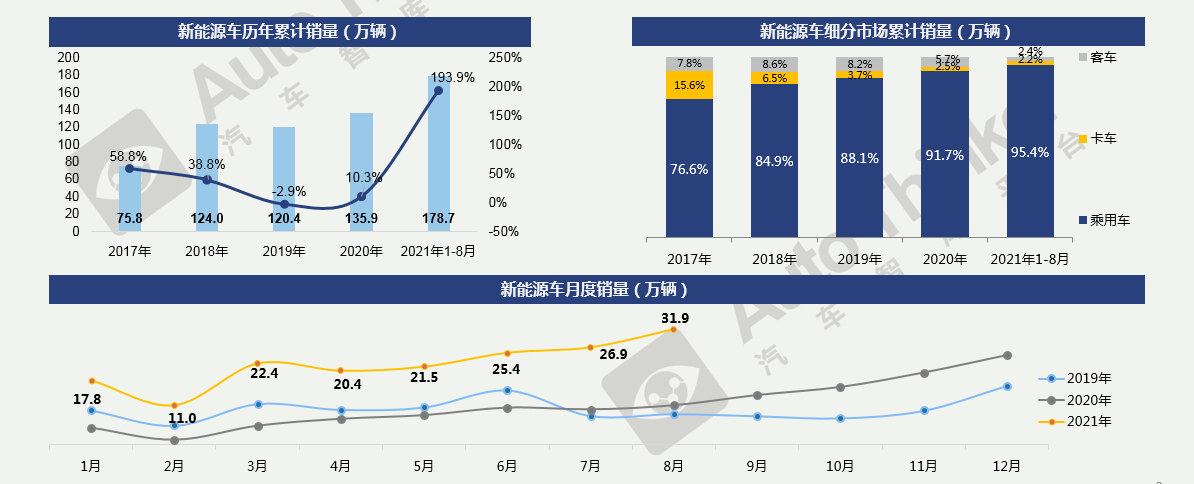

中汽协数据显示, 2021年8月,新能源汽车销售31.9万辆,同比增长193.9%,环比增长18.7%。本月也是新能源汽车首次月销量突破30万辆。

1-8月,新能源汽车销售178.7万辆,同比大涨193.9%,走势向好。

从细分市场看,乘用车占比高达95.4%,市场总量不断扩大的同时乘用车占比也不断提高。

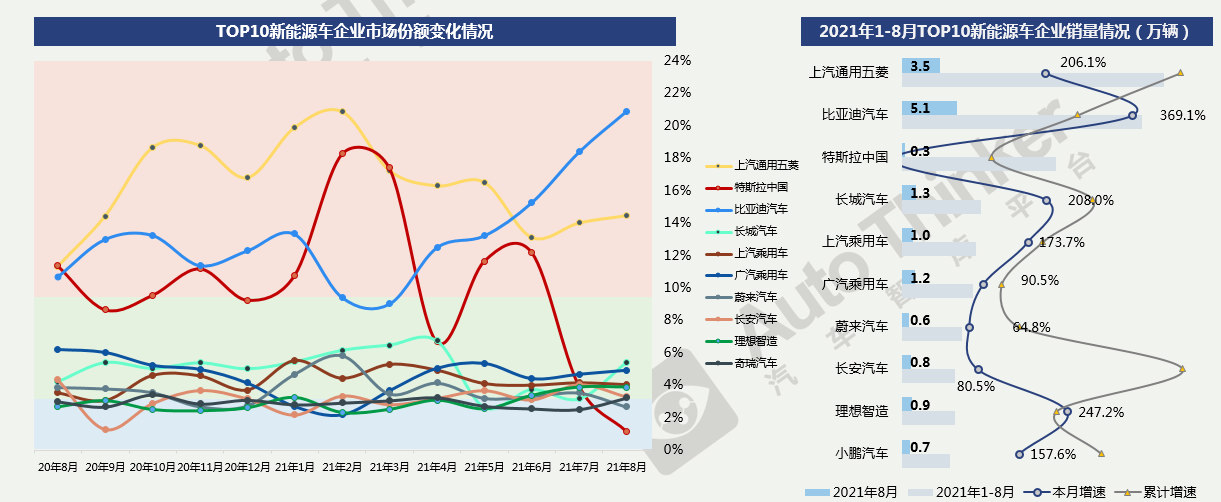

新能源汽车市场中,1-8月,上汽通用五菱累计销量突破24万辆,排在首位,且依然维持高增长态势;比亚迪累计销量达22.4万辆,位居第二。

8月,特斯拉仍未扭转销量低迷的态势,月销量仅2802辆,增速降幅近76个百分点,市场份额下滑至1.2%;比亚迪8月销量大涨至5.1万辆,同比增长369.1%,涨幅进一步扩大;此外,长城汽车本月销量表现较为亮眼,月销1.3万辆,同比增长208%。

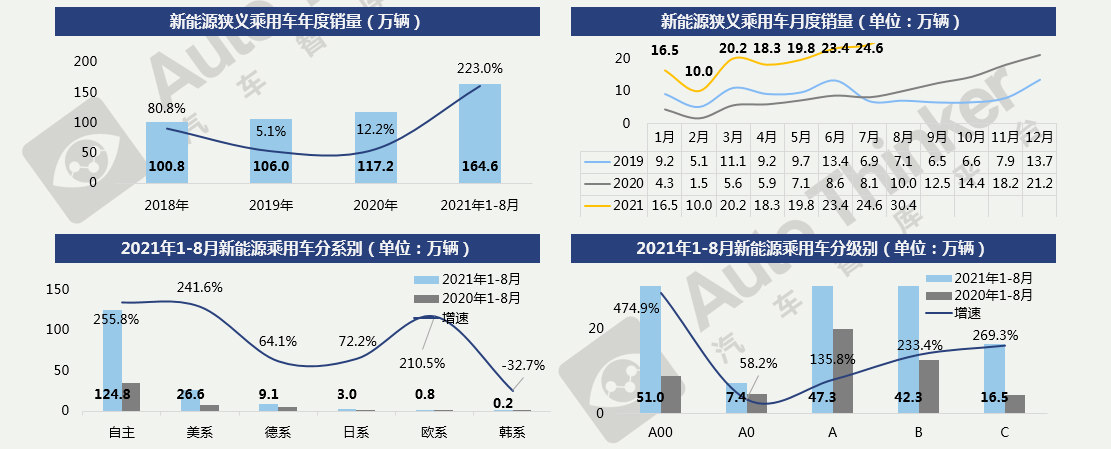

乘联会数据显示,8月新能源乘用车销售30.4万辆,销量再创新高,也是首次单月销量突破30万辆。1-8月累计销售164.6万辆,同比增长223.0%。虽然乘用车市场本月整体销量下滑,但并未影响新能源汽车市场的强劲增长势头。

分系别来看,1-8月新能源乘用车销量仍然以自主车系为主;同时,自主、美系、欧系均保持大幅增长。

分级别来看,A00、A、B仍然为市场销售主体,但从增速角度分析可以明显发现,新能源乘用车增长趋势呈现高低两端向好。

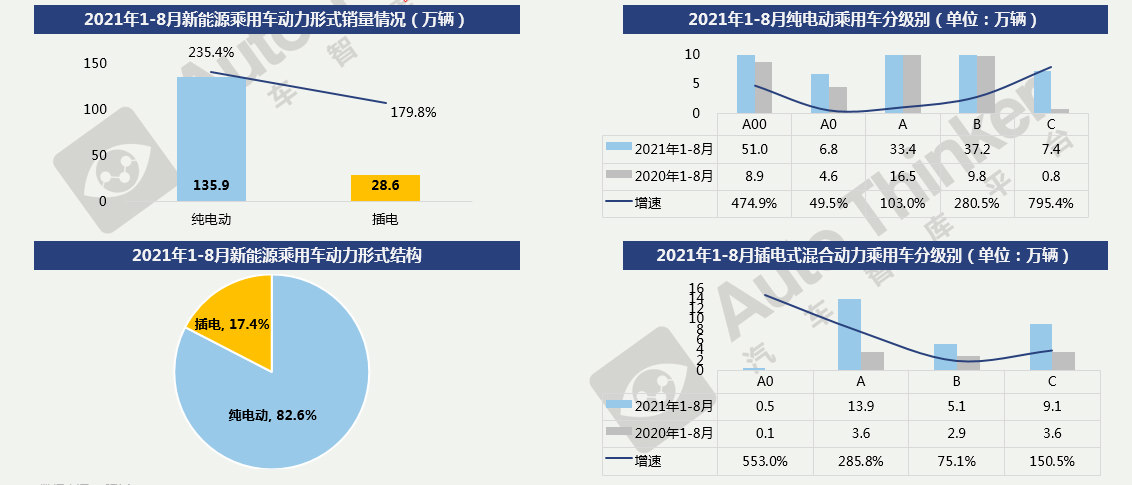

乘联会数据显示,2021年1-8月新能源乘用车纯电动车型销量135.9万辆,同比增长235.4%,市场份额达到82.6%;插电混动车型销量28.6万辆,同比增长179.8%,市场份额占比17.4%。

分级别来看,A00级和C级车型销量增速较高,分别为474.9%和795.4%;插混车型,A0级由于同期基数小,出现新车型以后对增速拉动较为明显,A级和C级则为市场主体,在两大热门产品比亚迪秦Plus DM-i和理想ONE的支撑下,1-8月销量分别为13.9万辆和9.1万辆,增速为285.8%和150.5%。

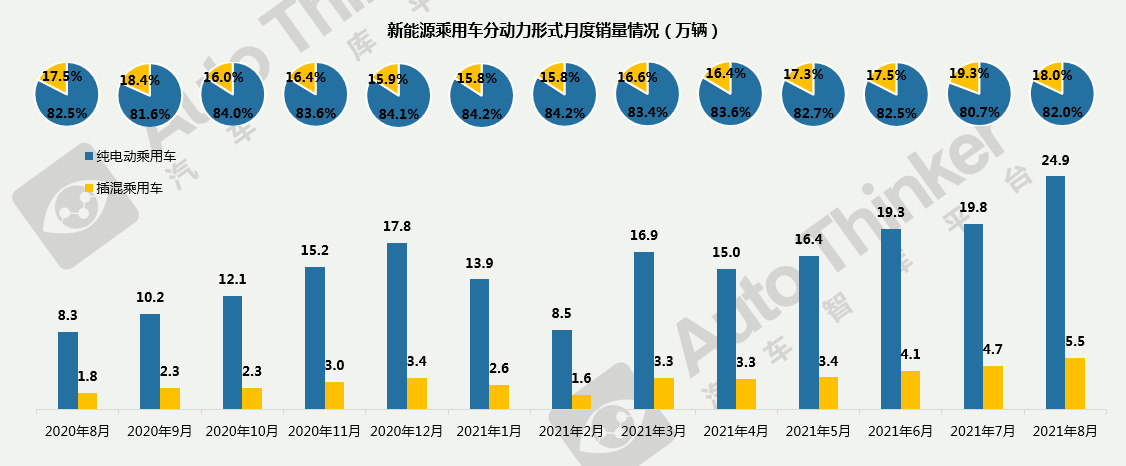

乘联会数据显示,2021年8月,新能源纯电动乘用车销售24.9万辆,同比增长200.3%,插电混动乘用车销量5.5万辆,同比增长213.1%。

2021年8月,纯电动类型占比82.0%,插电混动类型占比18.0%,两种类型占比基本趋于稳定。

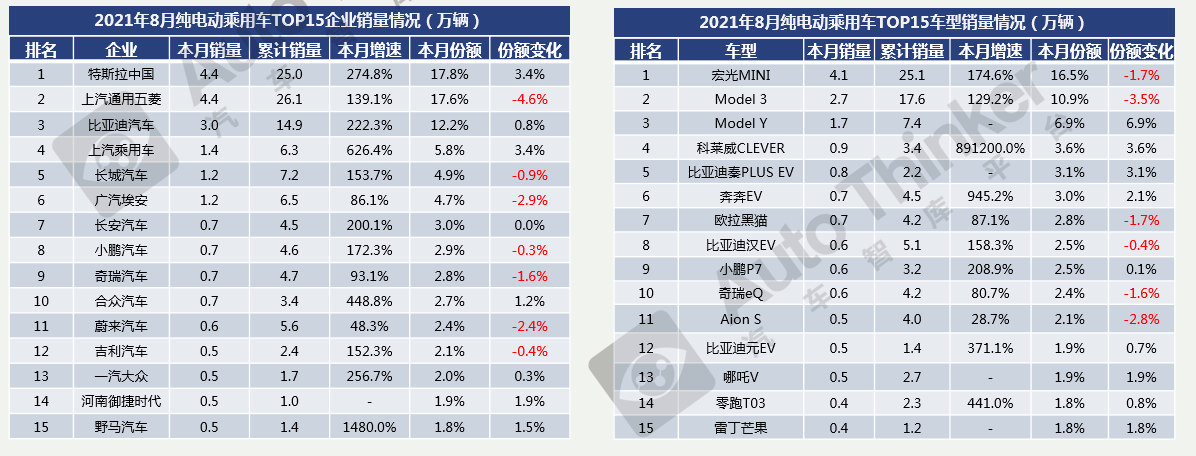

2021年8月,纯电动乘用车市场中,特斯拉中国位居榜首,旗下Model3/Y车型持续畅销。比亚迪是仅有的在纯电动和插电混动两项开花的企业,其在纯电市场中也存在多款畅销车型。值得注意的是,前十五企业中多家企业依靠A00级别车型维持不错的销量成绩,如长城(欧拉黑猫)、上汽乘用车(CLEVER)、长安(奔奔EV)、奇瑞(奇瑞eQ)等。

2021年8月,宏光MINI仍领跑市场,不过份额却下降1.7个百分点。目前,Top15车型中A00级车型占7席之多,未来宏光MINI将面临更多竞争对手。

9月8日,比亚迪汽车正式对外发布了全新电动汽车平台e平台3.0,此外在发布会结尾比亚迪全新概念车ocean X也一同对外亮相。

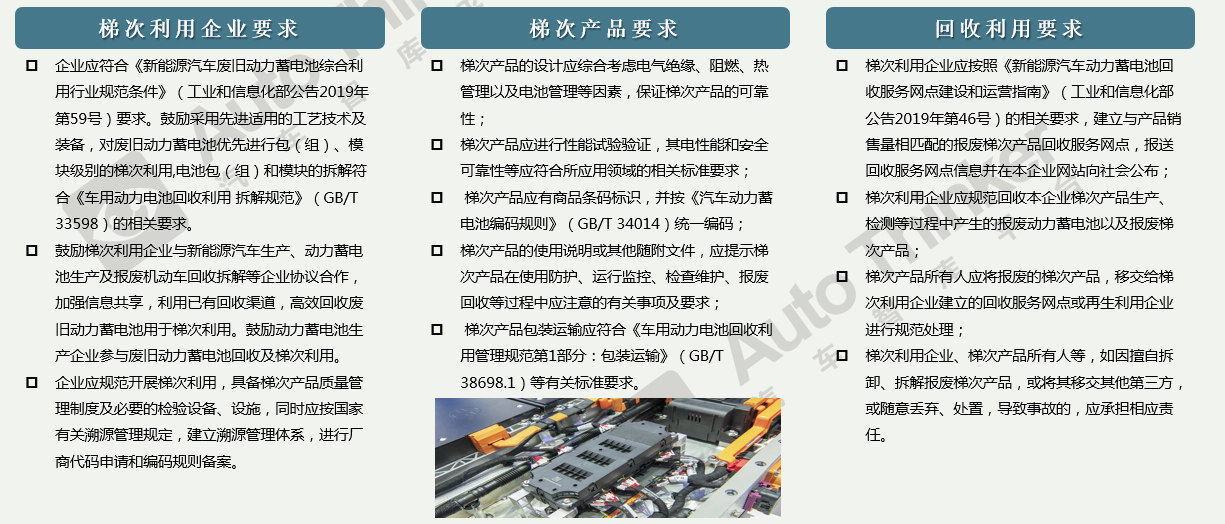

工业和信息化部8月27日消息,为加强新能源汽车动力蓄电池梯次利用管理,提升资源综合利用水平,保障梯次利用电池产品的质量,工业和信息化部、科技部、生态环境部、商务部、市场监管总局联合制定了《新能源汽车动力蓄电池梯次利用管理办法》。

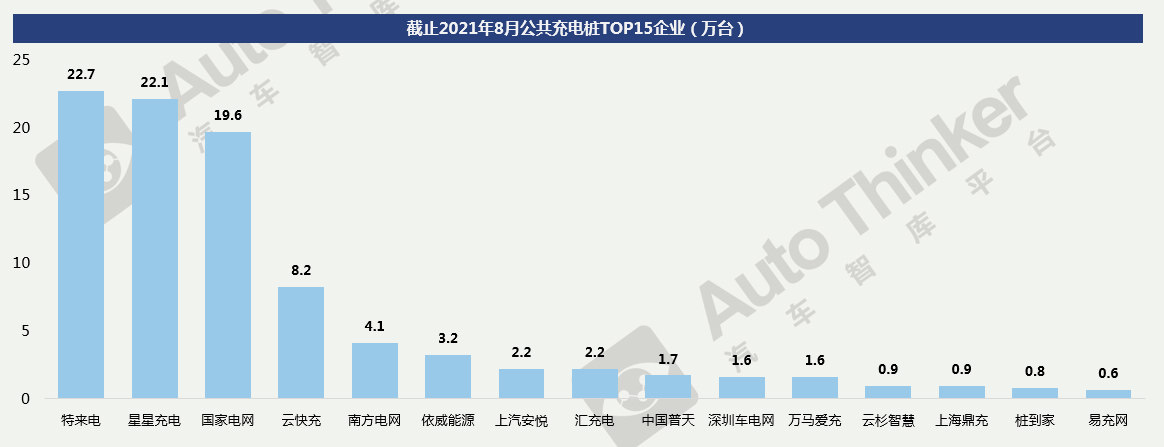

截止到2021年8月,全国充电运营企业所运营充电桩数量超过1万台的共有11家,分别为:特来电运营22.7万台、星星充电运营22.1万台、国家电网运营19.6万台、云快充运营8.2万台、南方电网运营4.1万台、依威能源运营3.2万台、上汽安悦运营2.2万台、汇充电运营2.2万台、中国普天运营1.7万台、深圳车电网运营1.7万台、万马爱充运营1.6万台。这11家运营商占总量的90.6%,其余的运营商占总量的9.4%。

相关推荐

中国新能源汽车产业调查研究报告-市场分析月报(2021.12)

中国新能源汽车产业调查研究报告-市场分析月报(2021.12)