中国商用车发动机产业调查研究报告-市场分析月报(2021.3)

销量月报3月,发动机产销量分别为216.5万台和215.9万台,同比分别增长67.1%和71.5%,基本回归正常水平,与2019年产销接近。 1-3月,发动机产销量分别为558.5万台和561.5万台,同比分别增长77.0%和79.0%。春节后汽车发动机市场产销两旺,表明经济逐渐向好。

报告页数:25页

图表数量:36个

发布时间:2021-04-21

¥500.00

详细介绍

3月,发动机产销量分别为216.5万台和215.9万台,同比分别增长67.1%和71.5%,基本回归正常水平,与2019年产销接近。

1-3月,发动机产销量分别为558.5万台和561.5万台,同比分别增长77.0%和79.0%。春节后汽车发动机市场产销两旺,表明经济逐渐向好。

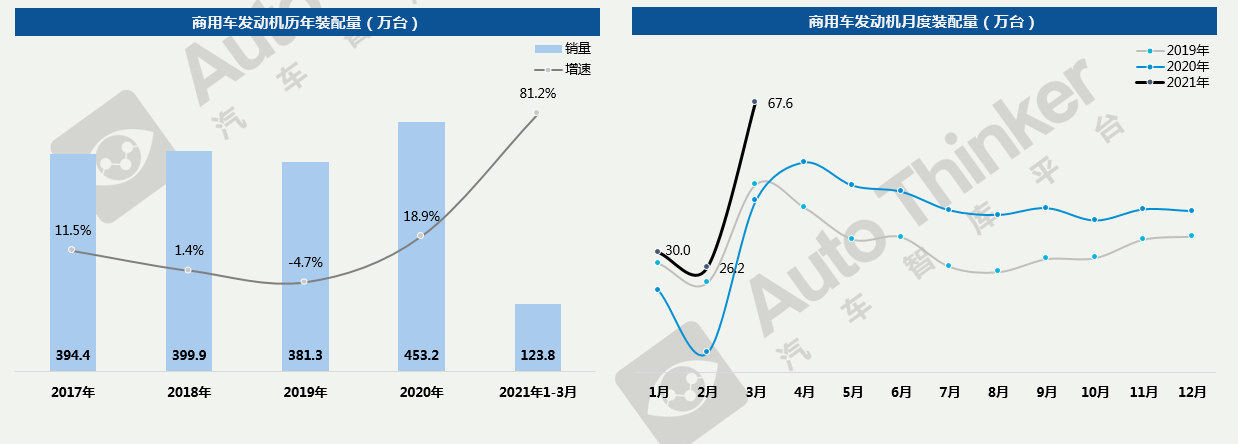

2021年3月,商用车发动机装配量为67.6万台,比2020年同期增长57.2%,比2019年同期增长43.6%,环比增长158.1%,走势喜人。

2021年1-3月,商用车发动机装配量为123.8万台,比2020年同期增长81.2%,比2019年同比增长27.8%。

或得益于各地基建开工对卡车的需求,今年前三个月商用车发动机市场展现了良好势头,3月份发动机月度配套量更是达到了三年内最高。

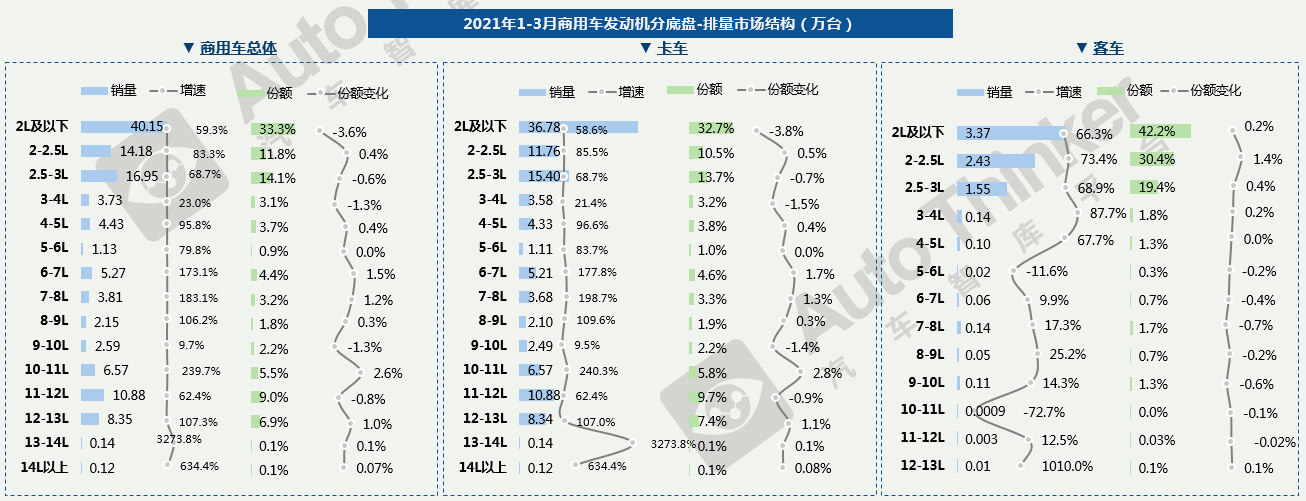

1-3月,商用车总体上看,发动机主要集中在3L以下和10-13L排量段;各个排量均实现增长;其中10-11L排量段受到牵引车在该排量段配套量大幅增长的拉动,份额增长相对较多。2L及以下依然占比最高,主要配套车型是微卡、皮卡等轻型商用车。

卡车市场中,受到微卡热销的拉动,2L及以下排量段一直占据着超过三成的卡车发动机市场,但份额下降3.8个百分点。

客车市场中,发动机排量主要集中在3L及以下排量段,累计占据超过9成的市场。

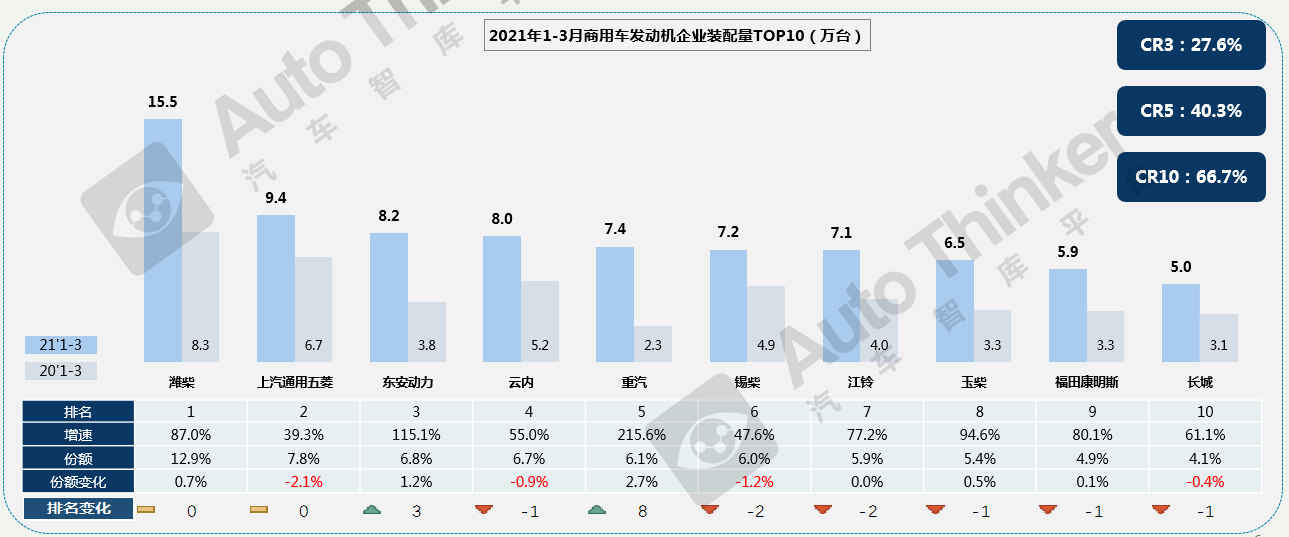

1-3月,潍柴以累计15.5万的装配量排名榜首,市场份额达到12.9%,比上年同期扩大0.7个百分点。

除潍柴外其他企业累计销量均不足10万台,其中,东安动力和重汽表现亮眼,增速较高,排名也大幅提升。上汽通用五菱虽然排名第二,但是主要配套车型仅为皮卡和微卡,布局比较单一,容易被其他企业超越。

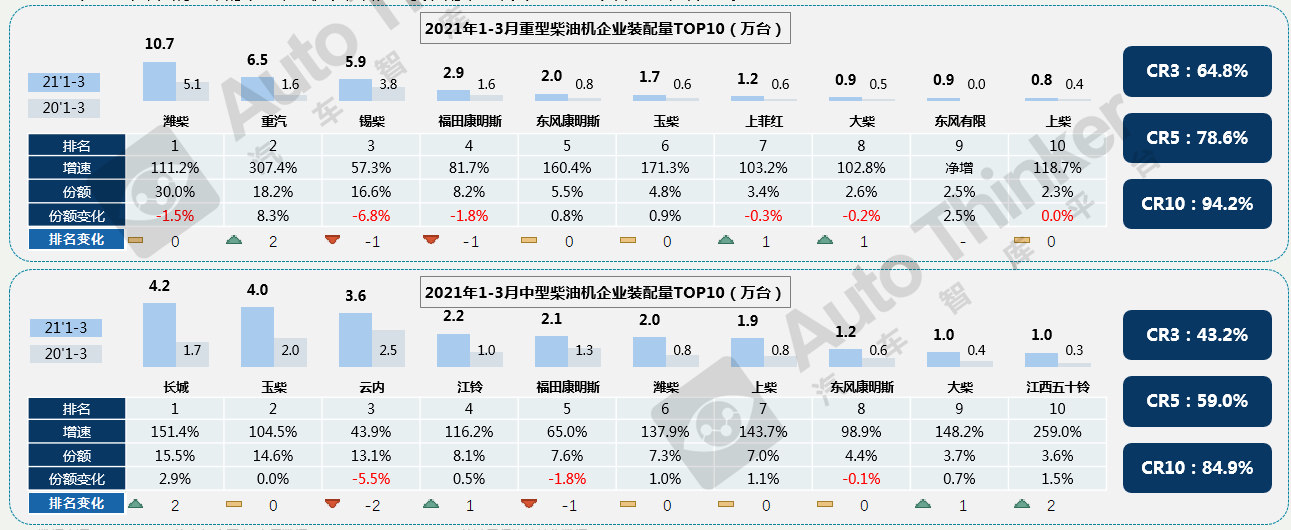

重型柴油机企业中,潍柴以10.7万的装配量稳居第一,但市场份额下降1.5个百分点。重汽排名第二,市场份额大幅提升8.3个百分点,挤占了锡柴的市场。与其他企业不同的是,玉柴、上菲红、大柴和上柴则主要是受到重卡车型配套量的拉动。

中型柴油机企业中,长城凭借自产自配皮卡的畅销,装配量领先玉柴两千多套夺得第一。除云内、福田康明斯和东风康明斯外,其他企业增速均在1倍以上。前十企业中,只有上柴的中型柴油机以轻客为主要装配车型,其企业均以各级别卡车为主。

潍柴动力股份有限公司宣布与瑞士FISCHER Spindle Group Ltd(“瑞士飞速集团”)进行战略合作,投资入股其燃料电池空压机业务并在中国设立合资公司,共同打造成为全球领先的燃料电池空压机提供商。通过本次战略合作,潍柴动力将进一步纵向延伸燃料电池产业链布局,提高燃料电池动力总成的核心竞争力。