中国商用车发动机产业调查研究报告-市场研究报告(2020.09)

销量月报中国商用车发动机产业调查研究报告-市场研究月报,重点关注商用车发动机装配情况、行业发展和行业趋势预测,对商用车发动机及其细分市场的竞争格局、市场特征、产品结构等维度进行研究分析,对企业发展、行业趋势进行研判和预测。

报告页数:30页

图表数量:30个

发布时间:2020-10-31

¥1599.00

详细介绍

第一章:市场研究

第二章:企业发展分析

第三章:趋势预测

■摘要:

【汽车发动机】1-9月市场销售1504.1万台,同比下滑3.2%;柴油机累计销售215.0万台,247.8万台,同比增长15.9%,受商用车持续向好态势影响,柴油车销量持续增长。

【商用车发动机】1-9月,商用车发动机装配量为355.3万台,同比增长23.5%。受国三车淘汰+限行,治超治限和国六升级等政策,持续推动卡车置换需求。

【企业装配量】1-9月,潍柴排名首位,装配量为41.4万台,同比增长42.7%,市场份额达到11.6%;云内和上汽通用五菱排名第二,装配量为30万台,同比增长56.1%。前十企业中装配量全部实现增长,仅上汽通用五菱和玉柴市场份额下降,但降幅较小。

【发动机发展趋势】多地发布淘汰、补贴、限行和治理政策,国三车加速淘汰,排放升级加快。

第一章:市场研究

●汽车发动机市场分析

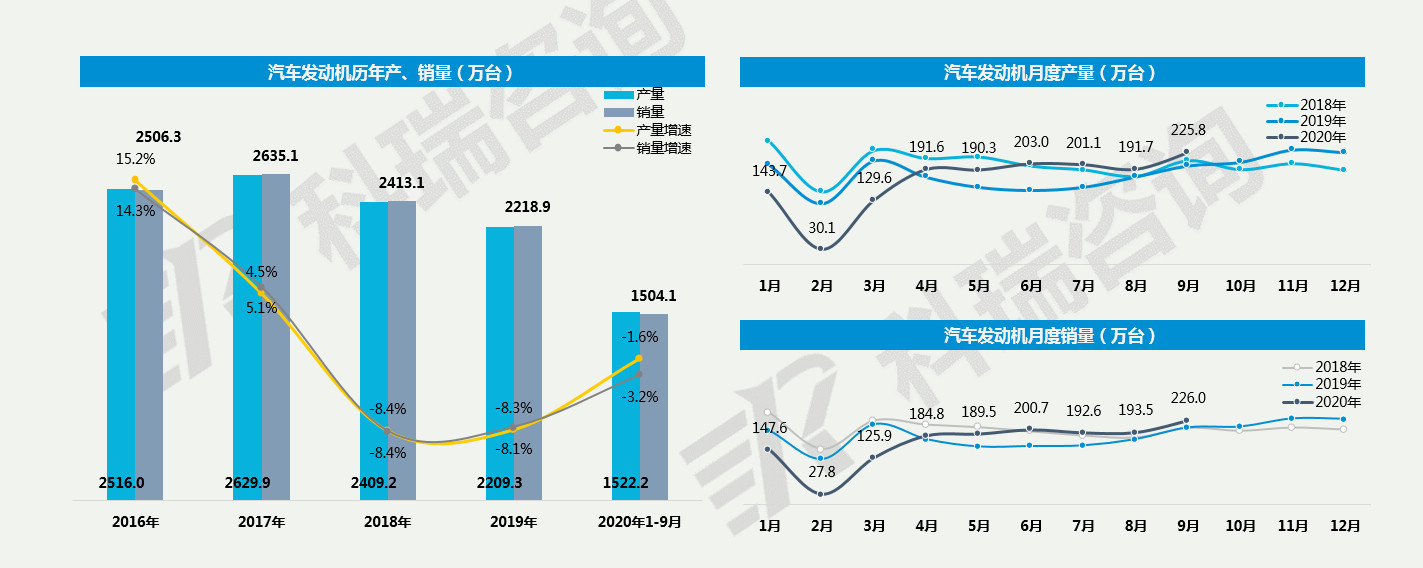

2020年9月,发动机产销量分别为225.8万台和226.0万台,同比分别增长13.5%和9.9%。1-9月,累计生产1522.2万台发动机,同比下滑1.6%,累计销售1504.1万台,同比下滑3.2%。

●商用车发动机市场分析

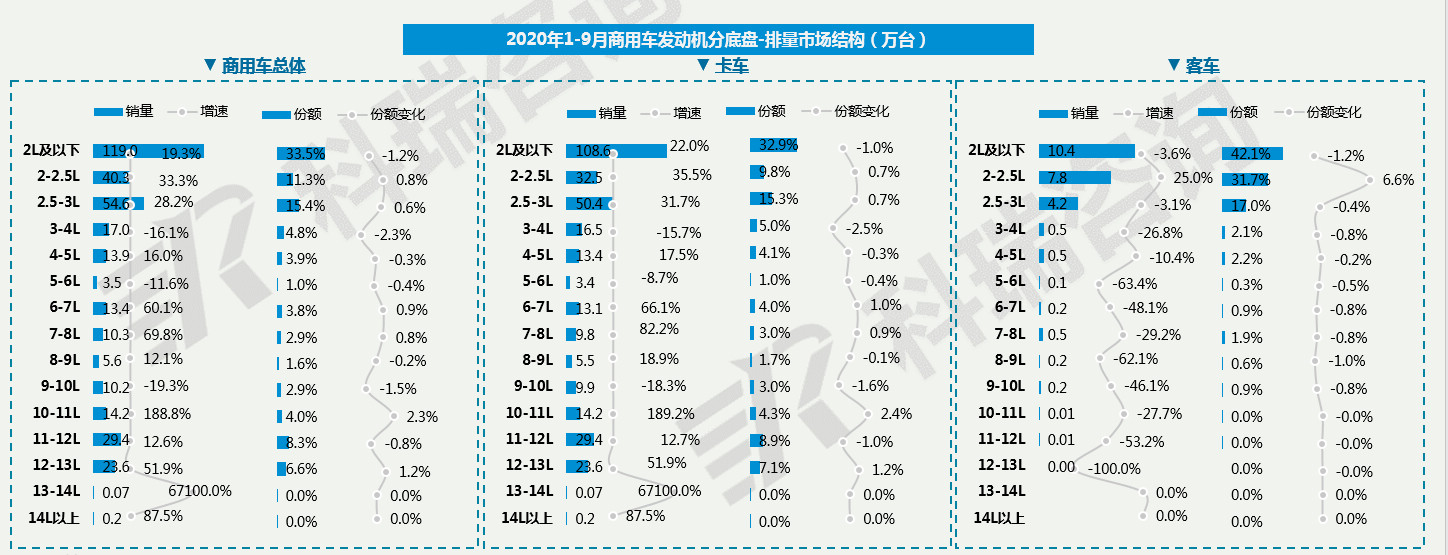

1-9月,商用车发动机装配量为355.3万台,同比增长23.5%。9月商用车发动机销量为43.7万辆,同比增长39.6%,环比增长11.3%。

n2L及以下排量多装配轻型车以及电动车,1-9月,装配量达到119.0万台,同比增长19.3%,占据市场33.5%的份额,以卡车为主,客车由于本身销量较小,占比较低,但2L及以下车型仍是其主要市场。10L以上车型以卡车为主,客车销量很小。客车排量主要分布在3L及以下。

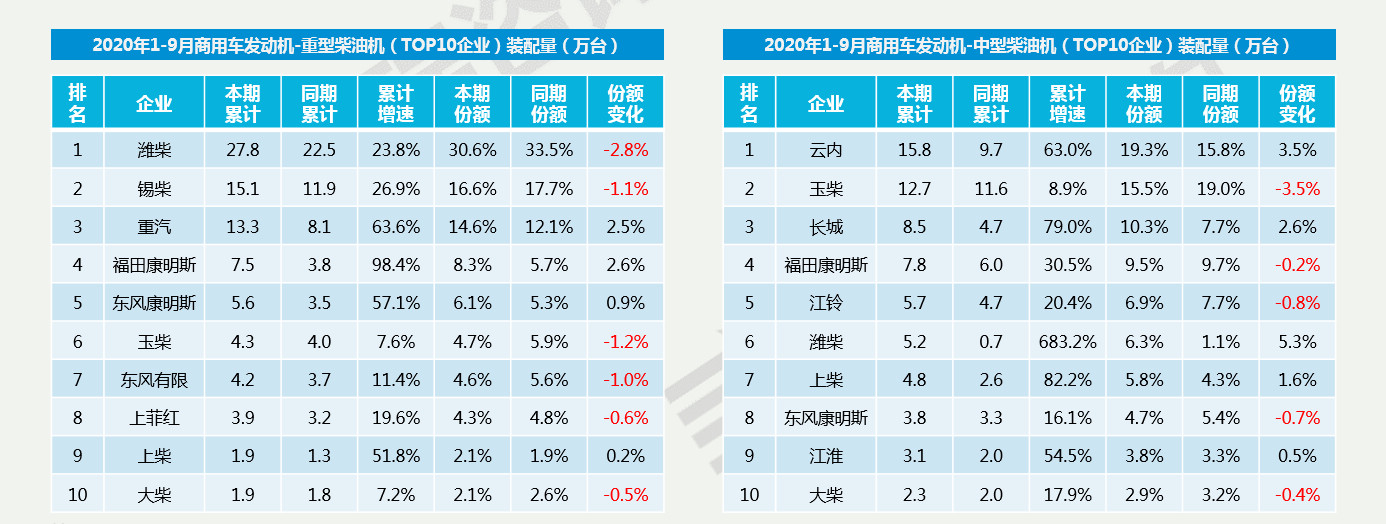

1-9月,潍柴排名首位,装配量为41.4万台,同比增长42.7%,市场份额达到11.6%;云内和上汽通用五菱排名第二,装配量为30万台,同比增长56.1%。前十企业中装配量全部实现增长,仅上汽通用五菱和玉柴市场份额下降,但降幅较小。

1-9月,重型柴油机中,潍柴稳居首位,装配量达到27.8万台,同比增长23.8%,占据市场30.6%的份额,锡柴、重汽排名第二三位,装配量均在10万台以上,且市场份额超过10%,前十企业市场份额普遍下滑。1-9月,中型柴油机中仅云内和玉柴装配量超过10万台,市场份额均在15%以上,潍柴市场份额增长5.3个百分点。

第二章:企业发展分析

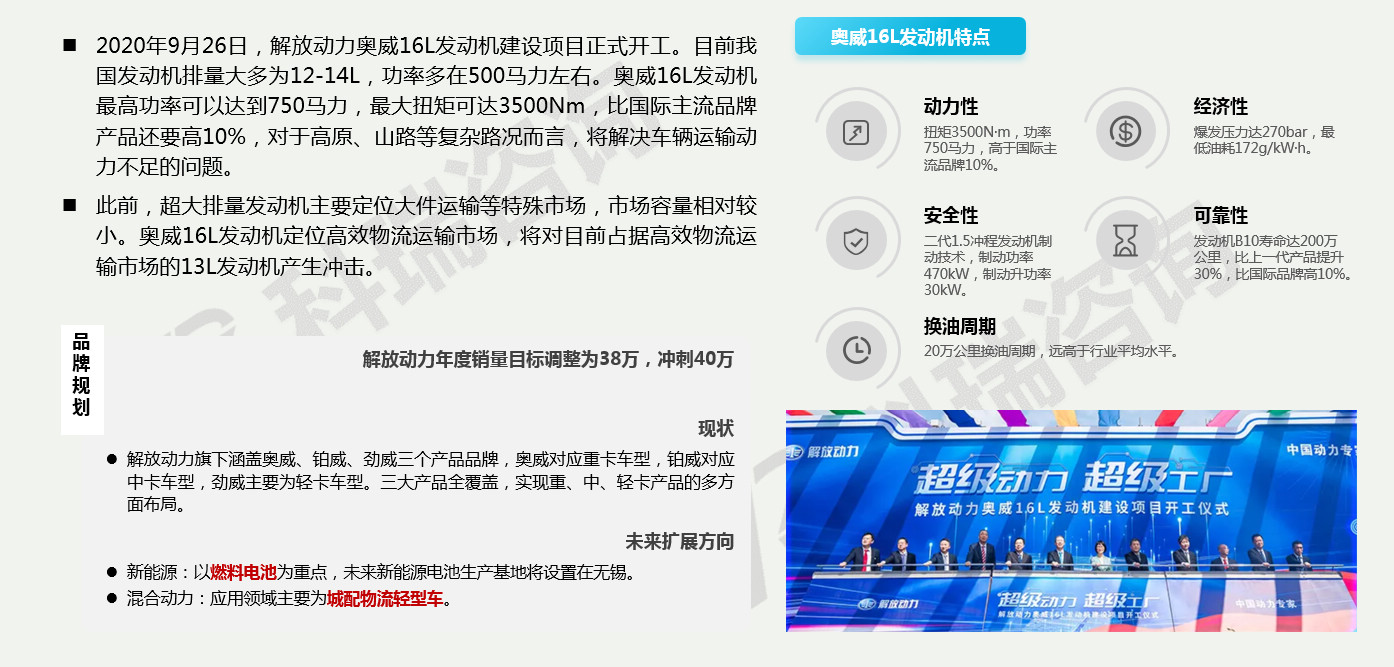

●解放动力奥威16L发动机建设项目开工

第三章:趋势预测

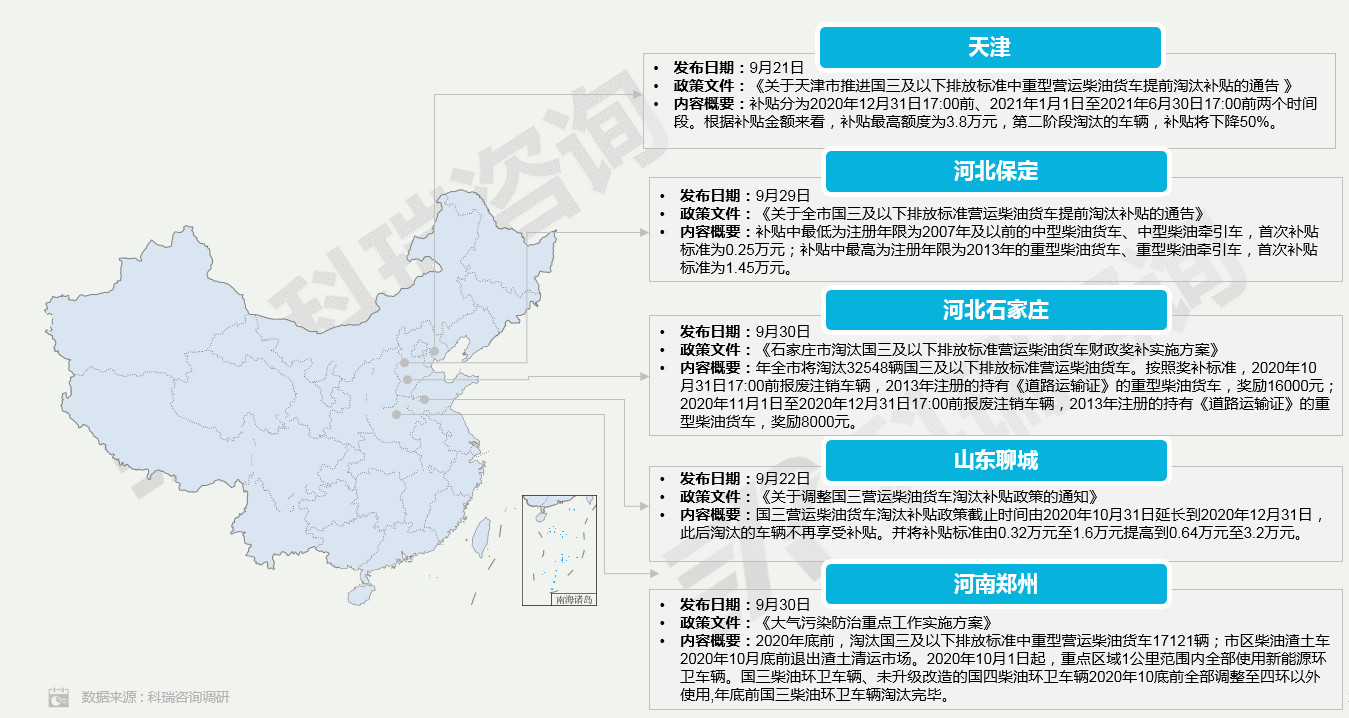

●政策法规解读