中国汽车产业发展环境研究报告 (2023.11月上)

产业格局图前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。

报告页数:49页

图表数量:30个

发布时间:2023-12-16

¥500.00

详细介绍

GDP——国民经济持续回升向好

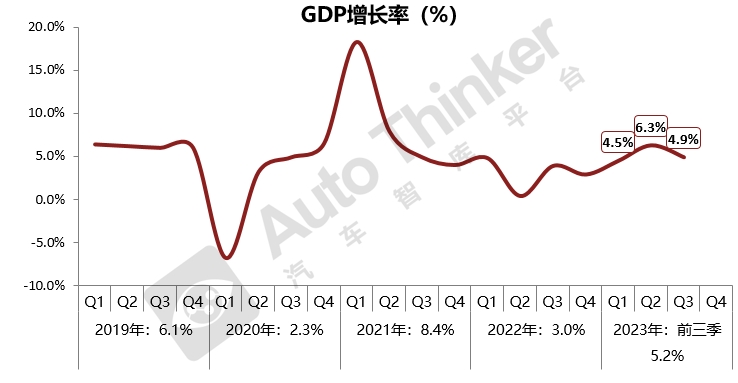

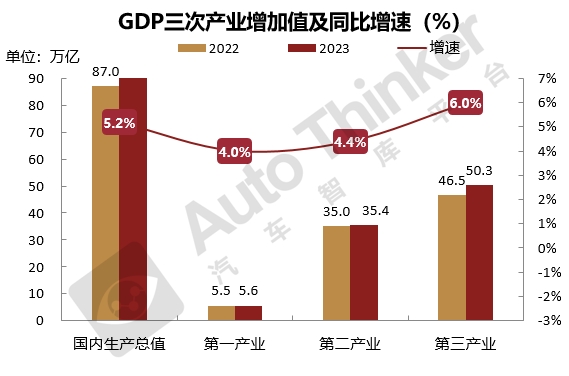

前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。

分产业看,第一产业增加值56374亿元,同比增长4.0%;第二产业增加值353659亿元,增长4.4%;第三产业增加值502993亿元,增长6.0%。

分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度国内生产总值增长1.3%。

前三季度,农业(种植业)增加值同比增长3.6%。全国规模以上工业增加值同比增长4.0%,比上半年加快0.2个百分点。服务业增加值同比增长6.0%。社会消费品零售总额342107亿元,同比增长6.8%。全国固定资产投资(不含农户)375035亿元,同比增长3.1%;扣除价格因素影响,同比增长6.0%。货物进出口总额308021亿元,同比下降0.2%。其中,出口176025亿元,增长0.6%;进口131996亿元,下降1.2%。进出口相抵,贸易顺差44029亿元。全国居民消费价格(CPI)同比上涨0.4%。全国城镇调查失业率平均值为5.3%。全国居民人均可支配收入29398元,同比名义增长6.3%;扣除价格因素实际增长5.9%,比上半年加快0.1个百分点。

11月份,随着各项宏观政策发力显效,国民经济持续回升向好。

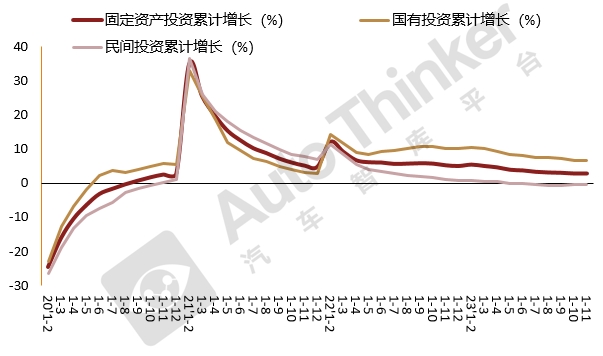

投资——1-11月全国固定资产投资增长2.9%

1—11月份,全国固定资产投资(不含农户)460814亿元,同比增长2.9%(按可比口径计算,详见附注7)。其中,制造业投资增长6.3%,增速比1—10月份加快0.1个百分点。从环比看,11月份固定资产投资(不含农户)增长0.26%。1—11月份,民间固定资产投资235267亿元,同比下降0.5%。

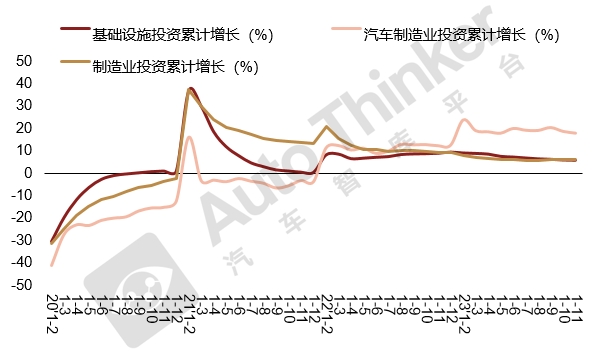

第一产业投资9647亿元,同比下降0.2%;第二产业投资146959亿元,增长9.0%;第三产业投资304207亿元,增长0.3%。第二产业中,工业投资同比增长9.0%。其中,采矿业投资增长1.3%,电力、热力、燃气及水生产和供应业投资增长24.4%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.8%。其中,铁路运输业投资增长21.5%,水利管理业投资增长5.2%,道路运输业投资下降0.2%,公共设施管理业投资下降2.5%。分地区看,东部地区投资同比增长4.5%,中部地区投资与去年同期持平,西部地区投资下降0.2%,东北地区投资下降2.4%。分登记注册类型看,内资企业固定资产投资同比增长3.2%,港澳台商企业固定资产投资下降2.1%,外商企业固定资产投资下降0.3%。

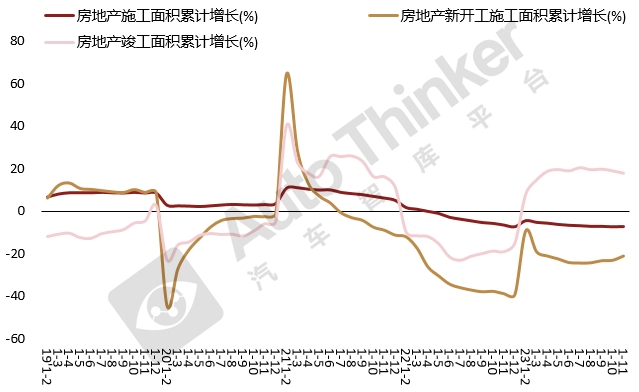

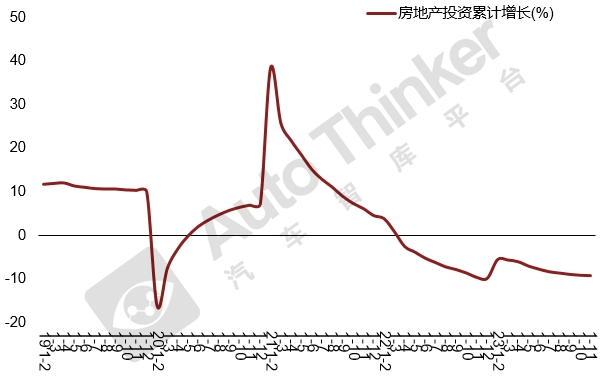

投资——房地产政策松绑持续性不及预期

1—11月份,全国房地产开发投资104045亿元,同比下降9.4%(按可比口径计算,详见附注6);其中,住宅投资78852亿元,下降9.0%。

1—11月份,房地产开发企业房屋施工面积831345万平方米,同比下降7.2%。其中,住宅施工面积585309万平方米,下降7.6%。房屋新开工面积87456万平方米,下降21.2%。其中,住宅新开工面积63737万平方米,下降21.5%。房屋竣工面积65237万平方米,增长17.9%。其中,住宅竣工面积47581万平方米,增长18.5%。1—11月份,商品房销售面积100509万平方米,同比下降8.0%,其中住宅销售面积下降7.3%。商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%。11月全国城市政策松绑76次,较9、10月分别减少68、10次,且主要以优化公积金贷款政策、实行购房补贴等为主,政策松绑持续性不及预期。12月份高层频频发声支持房地产,市场信心将获提振,加之进入12月份,房企冲刺年终业绩,接下来推新及促销力度将有所加大,预计年末成交有望“翘尾”。

外贸——汽车出口全年出口将超500万辆

按美元计价,11月出口2919.3亿美元,同比增长0.5%,高于前值的-6.4%,实现了今年5月以来首次同比转正。

按美元计价,11月进口2235.4亿美元,增长-0.6%(前值为3%);贸易顺差684亿美元。出口方面,11月出口表观增速的回升包含着基数因素的影响;从环比来看,出口基本稳定,大致持平于季节性均值。阻碍出口增速中枢进一步抬升的因素之一是大宗商品调整背景下海外库存周期的首次回踩。分区域看,我国对多数区域出口边际好转,特别是对美出口改善明显;出口的压力则主要来自欧盟和澳大利亚。进口方面:相比于10月,11月我国进口增速明显放缓,增速由正转负,一是11月国际部分大宗商品价格下跌,带动总进口额增速下行;二是国内经济复苏斜率偏缓,工业需求增长乏力。2023年11月出口汽车(包含底盘)52.4万辆。1-11月累计出口476.2万辆,同比增长59.8%,出口金额累计增长70.9%。 汽车零配件出口金额增长9.1%。