中国汽车产业发展环境研究报告 (2023.10月下)

经济政策1—10月份,全国规模以上工业企业实现利润总额61154.2亿元,同比下降7.8%,降幅比1—9月份收窄1.2个百分点, 10月份,规模以上工业企业实现利润同比增长2.7%。

报告页数:48页

图表数量:33个

发布时间:2023-11-30

¥500.00

详细介绍

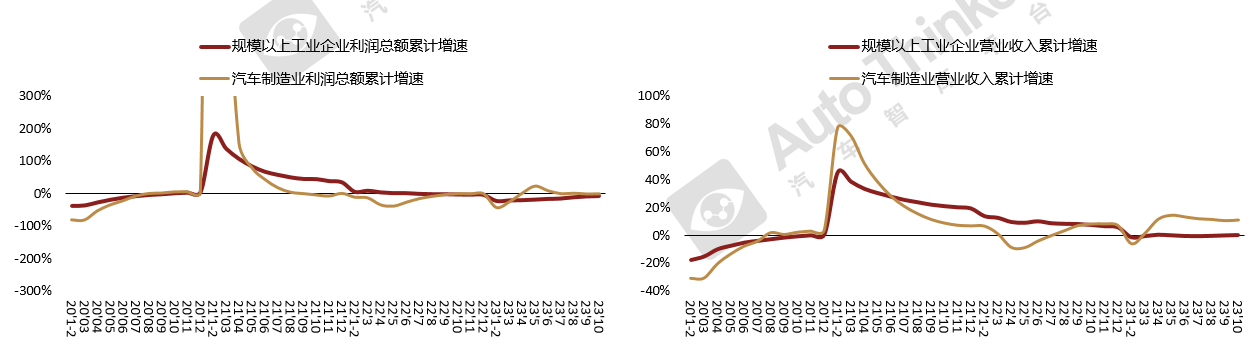

工业——工业企业利润连续三个月实现正增长

1—10月份,全国规模以上工业企业实现利润总额61154.2亿元,同比下降7.8%,降幅比1—9月份收窄1.2个百分点, 10月份,规模以上工业企业实现利润同比增长2.7%。

1—10月份,规模以上工业企业中,国有控股企业实现利润总额20310.6亿元,同比下降9.9%;股份制企业实现利润总额44908.3亿元,下降7.0%;外商及港澳台商投资企业实现利润总额14431.3亿元,下降10.2%;私营企业实现利润总额16851.4亿元,下降1.9%。

1—10月份,主要行业利润情况如下:电力、热力生产和供应业利润总额同比增长50.1%,黑色金属冶炼和压延加工业增长37.0%,电气机械和器材制造业增长20.8%,通用设备制造业增长10.4%,专用设备制造业增长2.0%,汽车制造业增长0.5%,有色金属冶炼和压延加工业下降3.7%,纺织业下降6.1%,石油和天然气开采业下降8.9%,农副食品加工业下降16.5%,计算机、通信和其他电子设备制造业下降18.2%,非金属矿物制品业下降26.5%,煤炭开采和洗选业下降26.6%,石油、煤炭及其他燃料加工业下降27.0%,化学原料和化学制品制造业下降42.8%。

10月份,工业企业利润同比增速能够连续三个月实现正增长,首先得益于产业政策发力,工业增加值好于预期。

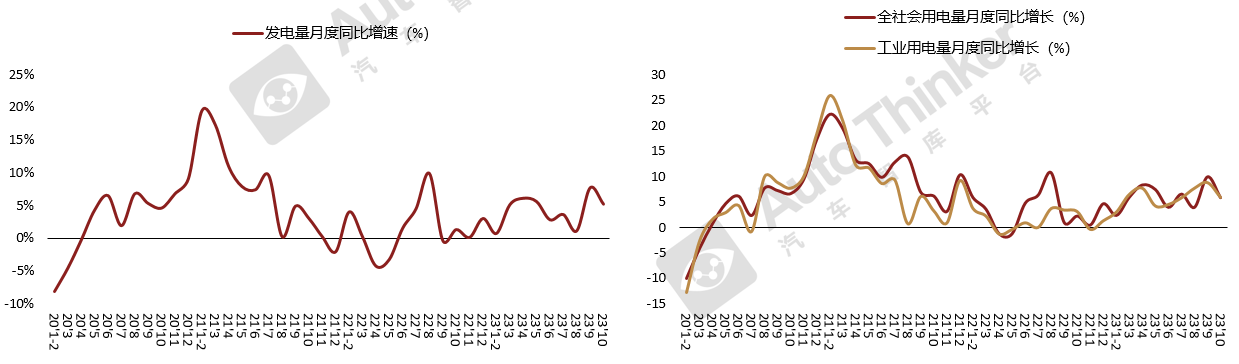

工业——电力生产稳步增长

电力生产稳步增长。10月份,发电量7044亿千瓦时,同比增长5.2%,增速比9月份放缓2.5个百分点,日均发电227.2亿千瓦时。1—10月份,发电量73330亿千瓦时,同比增长4.4%。

分品种看,10月份,火电、太阳能发电增速加快,水电增速回落,核电由增转降,风电降幅扩大。其中,火电增长4.0%,增速比9月份加快1.7个百分点;水电增长21.8%,增速比9月份回落17.4个百分点;核电下降0.2%,9月份增速为6.7%;风电下降13.1%,降幅比9月份扩大11.5个百分点;太阳能发电增长15.3%,增速比9月份加快8.5个百分点。

1~10月,全社会用电量累计76059亿千瓦时,同比增长5.8%。分产业看,第一产业用电量1076亿千瓦时,同比增长11.4%;第二产业用电量49912亿千瓦时,同比增长5.8%;第三产业用电量13800亿千瓦时,同比增长10.4%;城乡居民生活用电量11271亿千瓦时,同比增长0.4%。

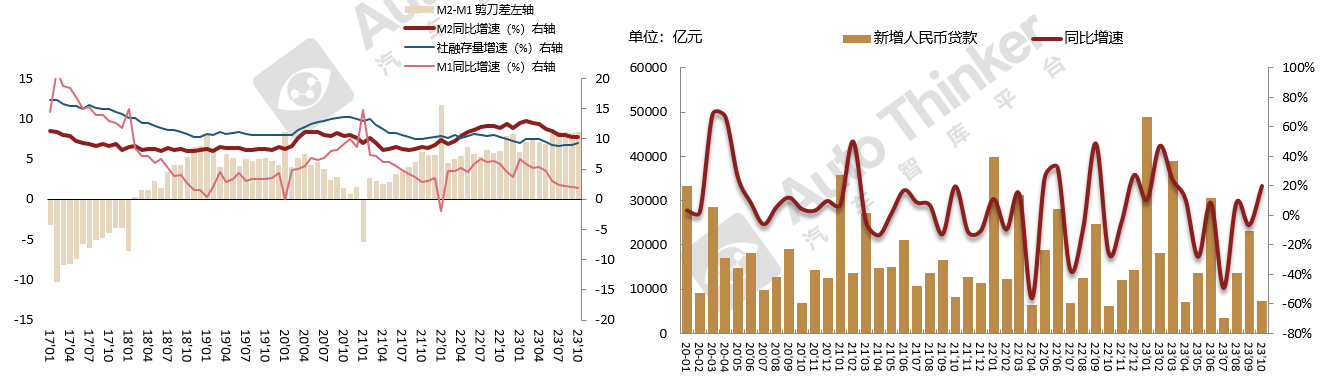

金融——剪刀差再度走阔,企业活化程度仍旧不足

10月M2同比增长10.3%,较上月持平;M1同比增长1.9%,较上月下降0.2个百分点,企业活化程度仍旧不足。

10月M2-M1剪刀差再度走阔至8.4%,且M1同比增速持续下降,反映出企业活化程度仍旧不足的情况,这与10月PMI回落至荣枯线以下相互印证。

在四季度财政政策发力的情况下,社融同比将逐渐走高,M2上行则取决于财政投放效率。这一过程虽然暂未产生经济活动,但推动了社融扩张,因此会造成M2-M1剪刀差走阔的情况。

10月份人民币贷款增加7384亿元,前十个月人民币贷款增加20.49万亿元,同比多增1.68万亿元。分部门看,住户贷款减少346亿元,其中,短期贷款减少1053亿元,中长期贷款增加707亿元;企(事)业单位贷款增加5163亿元,其中,短期贷款减少1770亿元,中长期贷款增加3828亿元,票据融资增加3176亿元;非银行业金融机构贷款增加2088亿元。

10月居民企业存款呈现季节性回落,财政存款大幅增长主要由于10月以来特殊再融资债重启发行和增发1万亿元国债。

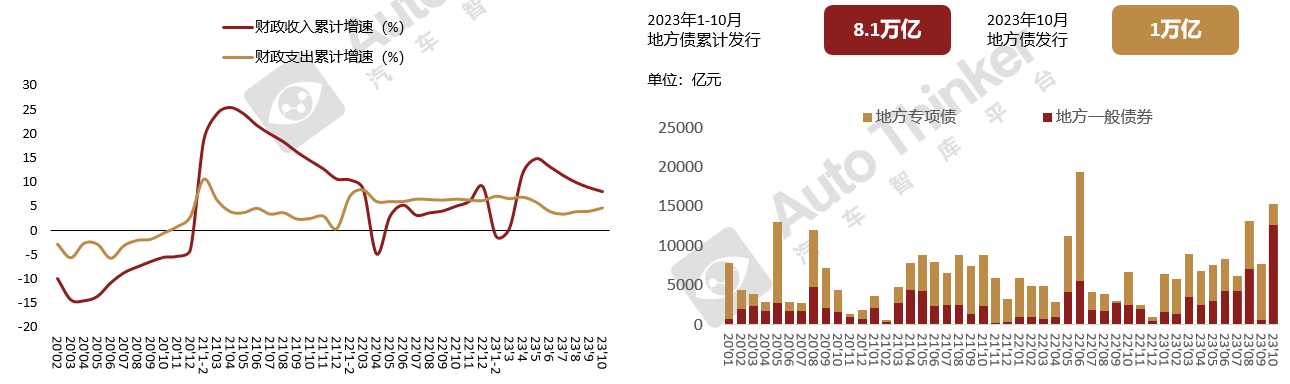

金融——财政支出有望向基建领域持续发力

1-10月,全国一般公共预算收入187494.0亿元,同比增长8.1%,增幅(较1-9月,下同)继续收窄0.9个百分点。其中,中央一般公共预算收入85870.0亿元,同比增长7.3%,增幅继续收窄1.2个百分点;地方一般公共预算本级收入101624.0亿元,同比增长8.8 %,增幅继续收窄0.3个百分点。

1-10月,全国一般公共预算支出215734.0亿元,同比增长4.6%,增幅(较1-9月,下同)走扩0.7个百分点。其中,中央一般公共预算本级支出30271.0亿元,同比增长6.8%,增幅走扩0.2个百分点;地方一般公共预算支出185463.0亿元,同比增长4.2%,增幅走扩0.7个百分点。

10月财政收入改善并非仅仅由于去年同期的较低基数,也同样源于10月经济内生动力的持续加强,内需回暖是关键动力。消费端回暖带动相关税收收入表现。

10月公共财政支出继续向“保就业”、“稳增长”倾斜。一方面,10月公共财政向社保就业领域的支出继续加快,当月同比增速实现15.7%,较9月加快7.1个百分点。另一方面,公共财政支出向基建领域倾斜明显,当月向基建领域的支出占比实现19.2%,交运、城乡社区、农林水事务支出同比增速均高于10%。基建是全年扩内需的关键抓手,财政支出有望向基建领域持续发力。